灰氢市场展望:

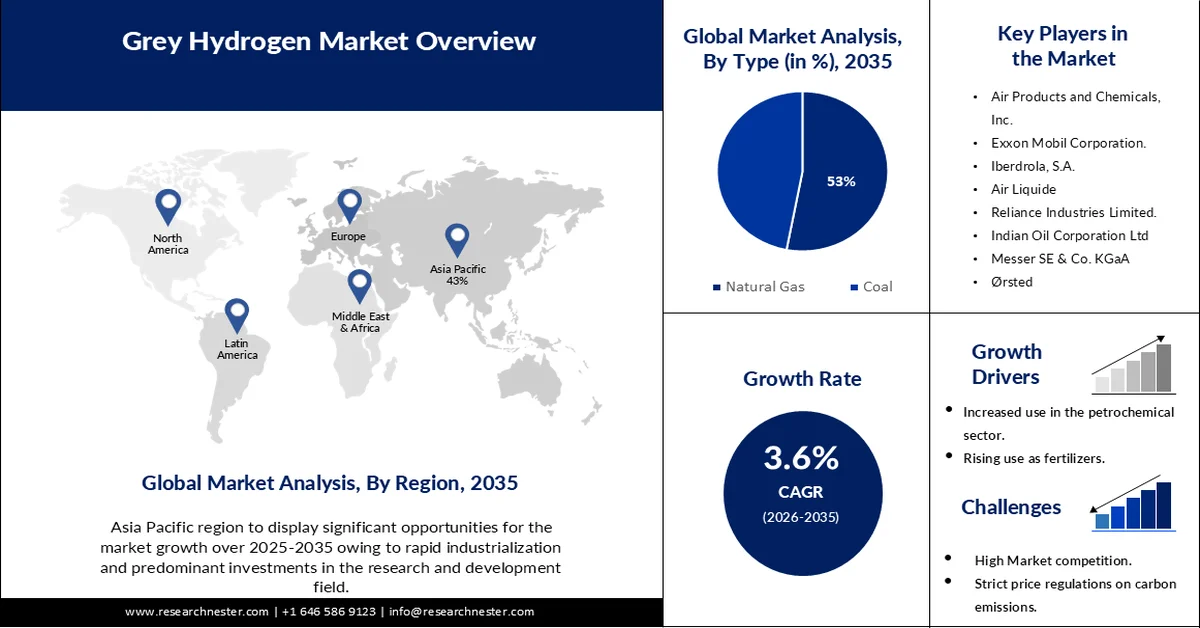

2025年,灰氢市场规模为1547.1亿美元,预计到2035年将超过2203.5亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过3.6%。2026年,灰氢行业规模预计为1597.2亿美元。

灰氢作为更广泛的氢能经济中的过渡解决方案,是推动市场增长的主要动力之一。灰氢源自天然气或煤炭等化石燃料,是传统燃料与更清洁能源之间的桥梁。在2050年实现净零排放的情景下,到2030年,重工业和长途运输领域的新型应用将占全球氢需求的三分之一,而此前的情景下这一比例不足0.1%。灰氢的广泛应用得益于完善的基础设施和成本效益,能够满足工业对氢的迫切需求。随着各国和各行业致力于实现碳中和和可持续能源解决方案,灰氢扮演着重要的过渡角色,有助于实现更平稳的能源转型。

此外,碳捕获与利用(CCU)等技术的进步提升了氢能的环境效益,使其作为一种解决方案更具吸引力。灰氢的过渡作用使其成为关键的增长驱动力,它支持氢能应用的初期阶段,直至更清洁的技术成熟并得到更广泛的应用。

关键 灰色氢 市场洞察摘要:

区域洞察:

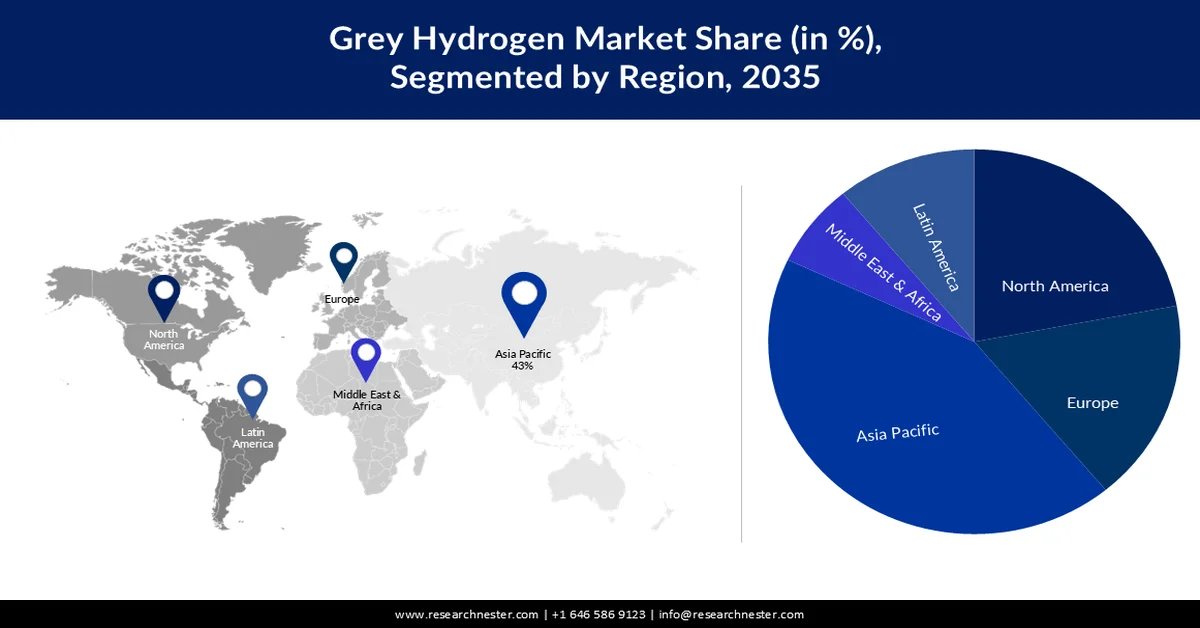

- 预计到 2035 年,亚太地区将在灰氢市场占据 43% 的收入份额,这得益于主要经济体快速的工业化和不断扩大的氢气生产能力。

- 预计在丰富的天然气储量和支持性清洁能源政策的刺激下,北美将在 2026 年至 2035 年期间保持稳步增长。

细分市场洞察:

- 在灰氢市场中,受低成本、丰富的天然气资源推动,预计天然气领域在 2026 年至 2035 年期间将占 53% 的份额。

- 预计在 2026 年至 2035 年期间,氨生产领域将占据主导地位的收入份额,这主要得益于化肥行业对氨的需求不断增长。

主要增长趋势:

- 化肥需求不断增长

- 石油化工及化工行业对氢的需求增加

主要挑战:

- 环境问题

- 严格的碳排放价格管制会对市场产生负面影响。

主要参与者: Sigma Aldrich/Merck KGaA、BBI Solutions、Nanocs Inc、American Elements、STREM CHEMICALS, INC.、Meliorum Technologies, Inc.、nanoComposix, Inc.、EPRUI Biotech Co. Ltd.、Nanostructured & Amorphous Materials, Inc.、Nanoshel LLC、nanoComposix。

全球 灰色氢 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1547.1亿美元

- 2026年市场规模: 1597.2亿美元

- 预计市场规模:到2035年将达到2203.5亿美元

- 增长预测:复合年增长率 3.6%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占43%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、俄罗斯、沙特阿拉伯、印度

- 新兴国家:中国、印度、日本、韩国、澳大利亚

Last updated on : 25 February, 2026

灰氢市场——增长驱动因素和挑战

增长驱动因素

- 化肥需求不断增长——生产化肥所需的氨需要使用灰氢。由于人们希望降低生产成本、提高作物产量和营养价值,全球对化肥的需求量巨大。全球人口增长以及购买力和可支配收入的提高,尤其是在发展中国家,是食品消费量增长的主要原因。预计这将推动食品行业的发展,进而增加全球对化肥的需求,并加速市场扩张。

- 石油化工及化工行业对氢的需求不断增长——在石油化工行业,氢主要用于加氢裂化以生产石油产品。此外,氢还用于去除硫等杂质以生产甲醇(CH3OH)。随着氢在各个领域的应用,氢经济正在蓬勃发展。清洁氢有助于减少石油行业的碳足迹,因为碳中和氢可以提供低碳燃料用于蒸汽炉加热,并且从长远来看,还可以作为生产石油化工产品的原料。因此,化工和石油化工行业预计将带来巨大的商机。

- 技术进步——氢气生产方法的持续技术进步,例如碳捕获与封存(CCS)或碳捕获与利用(CCU),有助于提高灰氢生产的效率和环境可持续性。这些技术的改进增强了灰氢作为清洁氢气生产中间步骤的吸引力。

- 工业需求与应用——炼油、氨生产和甲醇生产等行业高度依赖氢气,尤其是源自天然气或煤炭的灰氢。随着这些行业的增长和发展,对灰氢的需求不断增加,从而推动了市场增长。

挑战

- 环境问题——灰氢生产会排放大量二氧化碳,加剧温室气体排放。随着各行业和政府日益重视脱碳并寻求更清洁的替代方案,这种环境影响构成了严峻挑战。

- 严格的碳排放价格管制会对市场产生负面影响。

- 来自绿色氢能行业的竞争压力限制了市场增长。

灰色氢气市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

3.6% |

|

基准年市场规模(2025 年) |

1547.1亿美元 |

|

预测年份市场规模(2035 年) |

2203.5亿美元 |

|

区域范围 |

|

灰氢市场细分:

来源细分分析

预计在预测期内,天然气将占据全球灰氢市场53%的份额。低成本天然气的供应是推动灰氢生产的潜在因素。此外,天然气作为一种碳氢化合物资源的丰富储量也促进了该领域的增长。所有这些因素共同推动了该领域的增长,并使其成为一种经济上极具吸引力的制氢原料。据我们分析,2021年美国天然气消耗量将达到30.3万亿立方英尺。2019年,这一数字达到了31万亿立方英尺,创下新纪录。

生产部门分析

应用细分市场分析

预计在预测期内,来自氨生产领域的灰氢市场将占据大部分收入份额。该领域的增长主要受化肥行业对氨的需求驱动。哈伯-博世法用于以氢气或氮气为原料生产氨。此外,各企业也在持续寻找新的低碳或零碳投资机会。预计到2050年,灰氢和氨将成为全球实现净零碳排放的关键贡献者。该领域的增长最终应归功于上述所有因素。

我们对全球市场的深入分析涵盖以下几个方面:

来源 |

|

生产 |

|

生产 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

灰氢市场——区域分析

亚太市场洞察

预计到2035年,亚太地区灰氢市场将占据全球43%的收入份额。该地区的市场格局充满活力。中国、印度、韩国和澳大利亚等国凭借其蓬勃发展的工业部门,推动了巨大的市场需求。中国可再生能源产能快速增长,已成为全球最大的氢气生产国和消费国。目前,中国年氢气产量约为3300万吨,年产能达4000万吨。快速的工业化进程促使人们更加依赖灰氢(主要来自煤炭和天然气)来满足能源需求。此外,该地区的多个国家正在积极投资研发,以提高氢气生产效率,并通过碳捕获技术减少排放。

北美市场洞察

北美灰氢市场呈现出基础设施完善与发展趋势并存的局面。美国和加拿大是该市场的主要参与者,它们利用丰富的天然气储量生产灰氢。历史上,炼油、化工和氨生产等行业因其成本效益而依赖灰氢。此外,近年来,环境问题日益受到关注,人们越来越重视减少碳排放,这促使氢能格局发生转变。同时,政府的激励措施和支持清洁能源计划的政策正在推动向低碳和绿色氢能的逐步转型。公私部门的合作以及清洁生产方法的进步,正在使北美灰氢市场朝着更可持续的方向发展,同时确保能源安全和经济稳定。据我们分析,美国每年生产约1000万吨氢气,相当于约1千万亿英热单位(BTU),年消耗量略低于美国能源需求的1%。目前,美国超过95%的氢气生产来自灰氢。

灰氢市场参与者:

- 林德公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 空气产品公司

- 埃克森美孚公司。

- 伊维尔德罗拉公司

- 液化空气集团

- 信实工业有限公司。

- 印度石油公司

- Messer SE & Co. KGaA

- 沃旭能源

- 中国石油天然气集团公司

最新发展

- 林德公司推出了首个用于客运列车的氢气加注系统。该系统预计可为14列氢燃料客运列车加注氢气,使每列列车单次加注后即可零排放行驶1000公里。该加氢站日氢气处理能力达1600公斤,是迄今为止规模最大的氢气加注系统之一。该设施配备了尖端技术,未来可实现现场绿色氢气生产。

- 为了利用天然气制氢,空气产品公司(Air Products and Chemicals Inc.)计划在埃德蒙顿建造一座价值13亿美元的工厂,并希望于2024年投产。该公司已签署了一份与建设相关的谅解备忘录。该协议仍需与联邦政府和阿尔伯塔省政府就激励措施进行进一步谈判,其中包括省减排基金提供的1500万美元拨款。

- Report ID: 5477

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。