防冻液市场展望:

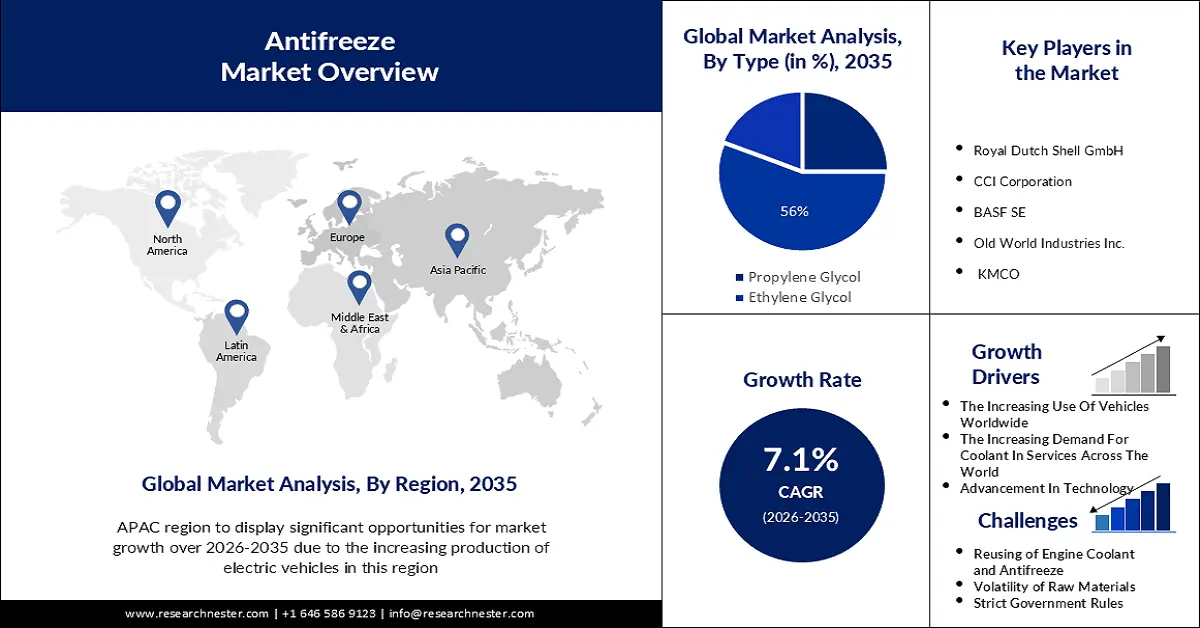

2025年,防冻剂市场规模为64.5亿美元,预计到2035年将超过128.1亿美元,在预测期内(即2026-2035年)的复合年增长率将超过7.1%。预计2026年,防冻剂行业规模将达到68.6亿美元。

市场增长的主要原因是全球汽车使用量的不断增长。例如,提高燃油效率标准对于轿车和厢式货车至关重要,因为即使在《2050年净零排放纲要》中,到2030年,道路上行驶的轿车和厢式货车中仍有约80%由内燃机驱动。2022年,笨重、效率较低的SUV销量占国际销量的近46%,而电动汽车销量则仅为14%。越来越多的国家正在制定车辆效率标准,一些国家甚至提出了零排放汽车的销售要求。

预测期内推动防冻剂市场发展的另一个原因是全球服务业对冷却剂的需求不断增长。例如,MAC 使用的年度车辆燃料消耗百分比因国家而异,在寒冷气候下平均为 3%,在炎热气候下平均为 20%。然而,在较短的时间尺度上,MAC 在温暖气候和交通拥堵的情况下可能达到 40% 以上的峰值。对于电动汽车,MAC 会在炎热潮湿的日子里将行驶里程限制在 50% 左右。汽车空调系统在负载不稳定的情况下运行,以便在广泛的外部温度条件下为乘客提供舒适感。在中等运行情况下,会注意到汽化器出口处气流中的温度层,这可能会导致乘客的不适。这个问题的原因是汽化器并联通道与来自集管中的两相混合流的冷却液相供应不均匀。

关键 防冻液 市场洞察摘要:

区域亮点:

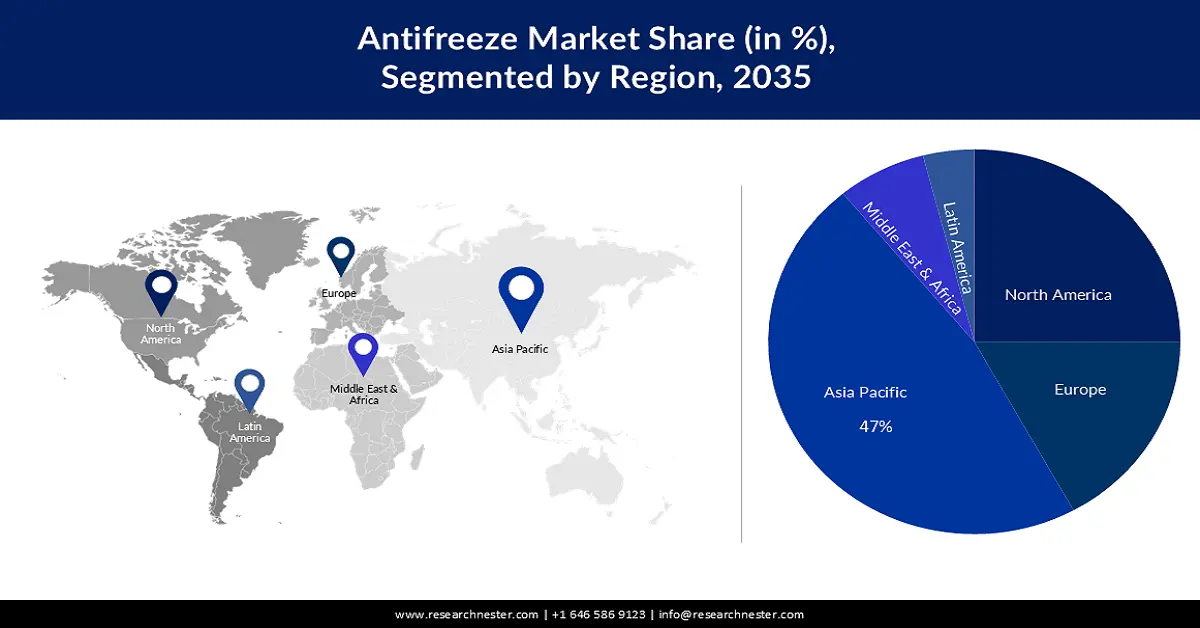

- 受电动汽车产量增长的推动,亚太地区防冻液市场将占据约 47% 的市场份额,尤其是在中国,中国在 2026 年至 2035 年的预测期内将主导全球电动公交车和卡车的销量。

- 受成熟汽车行业、大量汽车产量和就业岗位的推动,北美市场将占据第二大市场份额,预测期内将达到 2026 年至 2035 年。

细分市场洞察:

- 预计到 2035 年,乘用车防冻剂市场的份额将达到 57%,这得益于电动汽车产量和普及率的不断增长。

- 预计到 2035 年,乙二醇防冻剂市场的份额将达到 56%,这得益于乙二醇在除冰、散热器保护和冷却领域的应用日益增多。

主要增长趋势:

- 技术进步

- 全球对环境的日益关注

主要挑战:

- 发动机冷却液和防冻液的重复使用

- 严格的政府规定

主要参与者:荷兰皇家壳牌有限公司、CCI 公司、巴斯夫公司、Old World Industries Inc.、KMCO、SONAX GmbH、KOST USA, Inc.、Recochem Inc.、Amsoil、MITAN、SPDC Ltd.、日本化学工业公司、Tanikawayuka Kogyo 有限公司、三菱化学公司。

全球 防冻液 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 64.5亿美元

- 2026年市场规模: 68.6亿美元

- 预计市场规模:到 2035 年将达到 128.1 亿美元

- 增长预测:复合年增长率7.1%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 47%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 16 September, 2025

防冻剂市场的增长动力和挑战:

增长动力

- 技术进步——高性能轿车和卡车的出现对发动机管理的各个方面提出了不断提高的要求。由于现有系统运行速度更快、温度更高,现代发动机需要高效的冷却系统,以确保其全年保持最佳状态。现代发动机结构最终导致了发动机冷却系统中新型突破性部件的出现。事实证明,使用传统防冻液在许多情况下会对现代发动机冷却系统的使用寿命产生不利影响。随着电动汽车 (EV) 在防冻液市场的不断壮大,安全性成为首要考虑因素。确保电动汽车安全运行的关键因素之一是低电阻冷却液,其电阻低于 100 µS/cm。为了满足这一需求,Q8Oils 正在推出一系列专为电动汽车设计的纯电动汽车 (BEV) 安全冷却液。

- 全球对环境的关注日益加深——在过去十年中,生态问题已成为公众关注的焦点。人们的环保意识不断增强,对环境因素的态度也更加积极。具体来说,年轻人开始积极参与环保挑战,组织绿色运动并动员政策制定者参与。为了保护生态环境,人们目前正在参与一项名为“未来星期五”(FFF)的大型青年运动,有人称之为“革命”,该运动已在世界各地发起多次国际气候罢课活动。因此,人们最近更倾向于寻求可持续的解决方案,以维护世界对每个人的安全。

- 卡车和客车行业近期的新趋势——卡车和客车行业正在经历一场深刻的变革,这得益于多种趋势,这些趋势正在重塑行业内部的商业格局。该行业的企业必须适应这些趋势,才能保持竞争力,提高运营效率,并满足不断变化的客户需求。例如,业务技术的数字化包括与云计算、软件解决方案和物联网 (IoT) 设备等技术的广泛应用,以最大限度地提高运营效率并实现现代化。

挑战

- 发动机冷却液和防冻液的再利用 -一般来说,如果采取一些预防措施,发动机冷却液是可以回收利用的。然而,考虑到回收冷却液的风险以及为确保安全必须付出的努力,大多数人认为使用新鲜的防冻液更简单,也更值得花费一些钱。回收冷却液的最大问题是它会将颗粒物带入冷却系统。如果在排放冷却液之前没有彻底清洗集液盘,就很容易将杂质带入冷却系统。很容易遗漏一些小颗粒的冷却液,如果遗漏了,这些颗粒物在重新使用防冻液时可能会重新进入发动机。为了解决这个问题,回收冷却液的人通常会对其进行过滤,以确保没有任何有害物质进入发动机。

- 原材料的波动性

- 严格的政府规定

防冻剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

64.5亿美元 |

|

预测年度市场规模(2035年) |

128.1亿美元 |

|

区域范围 |

|

防冻剂市场细分:

类型细分分析

预计在预测期内,乙二醇将占全球防冻剂市场的 56%。这归因于乙二醇在除冰、防止散热器过热、防止散热器冻结方面的应用日益增多,而液压制动器预计将推动市场需求。此外,作为加热和冷却系统中热导体的应用日益增多,可能会进一步推动市场增长。在汽车散热器的冷却剂应用中,初步检验了氧化石墨烯/去离子水-乙二醇纳米流体的传热能力,其中在确定的冷却剂温度为 90°C 时,防冻剂流速从 180 到 420(LPH)不等。通过实施目视检查和 zeta 容量测试来评估持久性。通过振荡 U 型管密度计来确定纳米流体的浓度。 60% EG、40% DW 和 0.1 wt% GO 的最大混合物显示出所用散热器系统的更高热传递率。

车型细分分析

预计到2035年,防冻剂市场的乘用车细分市场将占据57%的收入份额。这一优势将得益于全球乘用车产量和使用量的不断增长。电动汽车是实现道路运输脱碳的主要技术,而道路运输行业贡献了全球能源相关排放的15%以上。近年来,电动汽车销量呈现增长态势,续航里程不断提升,车型选择更加多样化,性能也得到提升。乘用电动汽车的受欢迎程度日益提升——据估计,2023年新售汽车中18%将是电动汽车。如果保持过去两年的增长势头,到2030年,汽车二氧化碳排放量有望纳入2050年净零排放(NZE)情景。然而,电动汽车尚未引起全球关注。由于电动汽车价格相对较高以及充电基础设施不足,新兴经济体和发展中国家的电动汽车销量增长缓慢。

我们对全球防冻剂市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

增材技术 OE 和售后市场 |

|

分销渠道 |

|

车辆类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

防冻剂市场区域分析:

亚太市场洞察

预计到2035年,亚太地区电动汽车产业将占据最大的收入份额,达到47%。由于该地区电动汽车产量的不断增长,这一增长将显而易见。此外,中国将继续主导电动(和燃料电池)卡车和客车的生产和销售。2022年,中国销售了5.4万辆新型电动客车和约5.2万辆电动中重型卡车,分别占中国总销量的18%和4%,以及国际销量的约80%和85%。此外,在拉丁美洲、北美和欧洲销售的大多数客车和卡车都来自中国品牌。

北美市场洞察

北美地区的防冻剂市场也将迎来大幅增长,并将占据全球第二大市场份额。这一主导地位将得益于其成熟的汽车行业。此外,根据美国汽车经销商协会 (NADA) 的数据,北美汽车行业近期年销售额超过 5000 亿美元,就业人数超过 170 万。在汽车产量方面,北美仍是主要参与者,每年生产超过 1700 万辆汽车。

防冻液市场参与者:

- 荷兰皇家壳牌有限公司

- 公司概况

- 商业规划

- 主要产品

- 财务执行

- 主要性能指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- CCI公司

- 巴斯夫

- 旧世界工业公司

- 韩国医疗合作组织

- SONAX有限公司

- KOST美国公司

- 雷科化学公司

- 安索

- 米坦

最新发展

- 2024年1月26日:壳牌德国有限公司已做出最终投资决定(FID),将位于莱茵能源化工园区韦瑟林工厂的加氢裂化装置改建为三类基础油生产装置,用于生产发动机油和变速箱油等高端润滑油。韦瑟林工厂的原油处理业务将于2025年停止,但戈多夫工厂将继续进行。

- 2024 年 1 月 16 日:壳牌德国有限公司已达成协议,将其尼日利亚陆上子公司壳牌尼日利亚石油开发有限公司 (SPDC) 转让给 Renaissance,后者是一家由五家公司组成的集团,包括四家位于尼日利亚的勘探和生产公司以及一家全球能源集团。

- Report ID: 5741

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。