太阳能电池板回收市场展望:

2025年,太阳能电池板回收市场规模为3.6595亿美元,预计到2035年将超过9.9322亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过10.5%。2026年,太阳能电池板回收行业规模估计为4.0053亿美元。

全球许多地区太阳能电池板利用率的提高将推动太阳能电池板回收市场的增长。根据国际能源署的一份报告,全球太阳能装置已达到 447 吉瓦,几乎是 2022 年装置的两倍。中国是太阳能装置数量最多的国家,占 2023 年全球太阳能装置的 57%。这些太阳能电池板的典型寿命为 25 至 30 年,导致报废数量激增。根据国际可再生能源机构 (IRENA) 的数据,预计到 2050 年底太阳能电池板废弃物将达到 7800 万吨。因此,为了有效管理不断增加的废弃物,各国政府和行业巨头正在制定积极的回收措施。其中一项法规是欧盟废弃电子电气设备法规 (WEEE),该法规促进了欧洲太阳能电池板的回收利用。

关键 太阳能电池板回收 市场洞察摘要:

区域亮点:

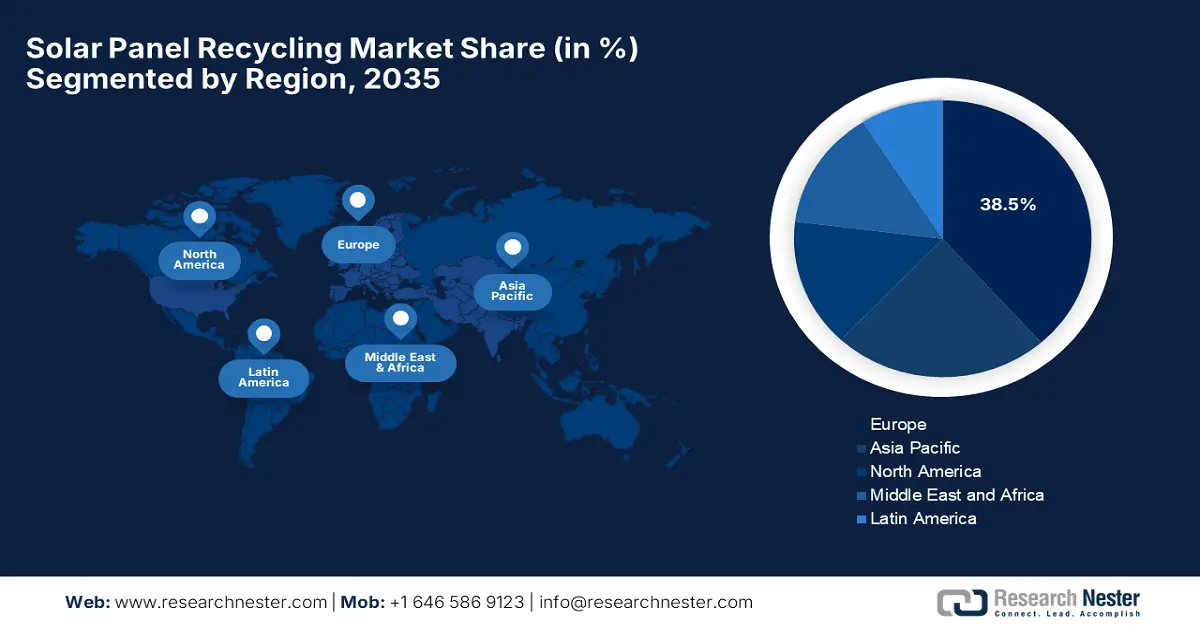

- 到 2035 年,亚太地区太阳能电池板回收市场将占据超过 38% 的市场份额,这得益于太阳能电池板安装量的增加和回收法规的出台。

- 在预测期内,北美市场预计将实现丰厚的增长,这得益于政府支持清洁能源和回收计划的政策。

细分市场洞察:

- 太阳能电池板回收市场中的单晶硅和多晶硅细分市场有望在2026-2035年间实现大幅增长,这得益于其空间效率和更长的使用寿命。

- 预计到2035年,太阳能电池板回收市场中的热处理细分市场将获得可观的收入份额,这得益于热回收工艺在材料回收方面的效率提升。

主要增长趋势:

- 多个新兴经济体太阳能电池板安装量不断扩大

- 加大研发投入

主要挑战:

- 回收流程成本高昂

- 法规不一致,电子垃圾法律不足

主要参与者:First Solar Inc.、SOLARCYCLE Inc.、Reiling GmbH & Co. KG、Rinovasol Group、ENVARIS GmbH、Silrec Corporation。

全球 太阳能电池板回收 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 3.6595亿美元

- 2026年市场规模: 4.0053亿美元

- 预计市场规模:到 2035 年将达到 9.9322 亿美元

- 增长预测:复合年增长率10.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 38%)

- 增长最快的地区:欧洲

- 主要国家:中国、美国、日本、德国、印度

- 新兴国家:德国、法国、英国、日本、中国

Last updated on : 8 September, 2025

太阳能电池板回收市场的增长动力和挑战:

增长动力:

- 多个新兴经济体太阳能电池板安装量不断扩大:由于能源需求不断增长且低成本太阳能电池板供应日益充足,非洲、东南非洲和拉丁美洲等新兴市场正在迅速普及太阳能。然而,这也为主要参与者开发充足的太阳能电池板回收基础设施和设备开辟了新途径。此外,一些国际机构正在为包含回收规定在内的可再生能源项目提供资金。例如,印度已经建立了电子垃圾生产者延伸责任 (EPR) 制度,并计划到 2028-2029 年实现 80% 的回收率。

- 加大研发投入:太阳能电池板回收市场的公司正在与政府和回收公司合作,以提供先进的回收网络并增强其产品基础。例如,2024年8月,可再生能源服务提供商RNWBL与美国光伏回收公司Solarcycle合作,回收并再利用RNWBL的太阳能电池板。通过此次合作,该公司的目标是回收超过20万块太阳能电池板,并为客户提供全面的端到端解决方案。

挑战

- 回收成本高昂:太阳能电池板包含玻璃、金属和其他稀有元素等多种材料,需要专门的设备来分离这些材料,维护成本高昂。此外,从太阳能电池板中回收的这些原材料的价格通常低于生产成本。此外,回收过程需要熟练的劳动力,而这些劳动力的招聘成本高昂。预计这将阻碍太阳能电池板回收市场的整体扩张。

- 法规不一致,电子垃圾法律不足:全球各地关于太阳能电池板处置和回收的政策往往不尽相同。这可能导致未来几年太阳能电池板的采用不统一。此外,太阳能电池板不属于电子垃圾,因此不受更严格的处置规定约束。

太阳能电池板回收市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.5% |

|

基准年市场规模(2025年) |

3.6595亿美元 |

|

预测年度市场规模(2035年) |

9.9322亿美元 |

|

区域范围 |

|

太阳能电池板回收市场细分:

类型细分分析

预计到2035年底,单晶硅和多晶硅将占据太阳能电池板回收市场份额的65%,因为它们最节省空间,与其他类型相比占用空间最小。单晶硅制成的太阳能电池板使用寿命更长,通常使用寿命远远超过保修期。

流程段分析

到2035年,太阳能电池板回收市场中的热处理环节预计将占据显著的收入份额,这主要得益于热处理工艺在太阳能电池板回收方面的优势。热处理工艺可回收超过80%的电池重量,并根据组件状况或电池厚度回收高达98%的干扰电池。此外,热处理回收光伏组件的方法优于化学方法,因为它利用热处理和化学工艺来剥离太阳能电池板并分离其化学成分。

我们对全球太阳能电池板回收市场的深入分析包括以下几个部分:

类型 |

|

过程 |

|

保质期 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

太阳能电池板回收市场区域分析:

亚太市场洞察

预计到2035年,亚太地区的太阳能电池板回收市场将占据最大的份额,达到38%,这得益于印度、中国和日本等主要太阳能生产商的存在以及太阳能电池板安装量的不断增长。这预计将增加对太阳能电池板回收的需求。此外,政府出台的政策法规支持太阳能电池板的应用,以及人们对回收利用以防止环境污染重要性的认识不断提高,预计将增加对有效回收解决方案的需求。

印度是全球十大太阳能生产国之一,其目标是到2030年实现500吉瓦的非化石燃料装机容量。预计这一扩张将增加对回收解决方案的需求。此外,政府对包括太阳能电池板在内的电子废弃物回收的法规和强制要求,以及人们对太阳能电池板回收重要性的日益重视,预计将推动该国市场的增长。

北美市场洞察

预计在预测期内,北美太阳能电池板回收市场将迎来丰厚的增长,这得益于政府出台的清洁能源技术扶持政策以及向可再生能源的转变。这推动了该地区太阳能发电的普及,从而带动了太阳能电池板回收需求的增长。2023年12月,EDP Renewables North America启动了一项太阳能报废电池回收计划,并与18家公司合作提供回收服务,以满足日益增长的需求。该公司设定了到2026年实现85%废物回收率的目标,并致力于助力实现全球脱碳目标。

美国太阳能电池板安装量急剧增加,导致对优质回收解决方案的需求日益增长。美国一些主要参与者正致力于开发新产品和回收技术,以满足日益增长的需求。例如,2024年2月,美国领先的清洁能源解决方案提供商Qcells与科技型太阳能回收公司Solarcycle合作,在全国范围内回收Qcell已退役、已安装和拥有的太阳能电池板。这是美国大型太阳能制造商与先进太阳能回收商之间的首次合作。

太阳能电池板回收市场参与者:

- 第一太阳能公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- SOLARCYCLE公司

- 雷林有限公司

- Rinovasol集团

- ENVARIS有限公司

- Silrec公司

全球太阳能电池板回收市场的特点是,一些关键参与者致力于提升回收技术并拓展服务。激光和化学处理等回收工艺的创新,提高了太阳能电池板材料回收的效率和成本效益。随着早期安装的太阳能电池板逐渐进入报废阶段,这些进步对于管理预期增加的太阳能电池板废弃物至关重要。一些公司正在投资采用多种策略,以满足不断增长的需求并增强其产品基础。以下是全球市场中的关键参与者列表:

最新发展

- 2023年7月,丸红株式会社与HAMADA株式会社宣布推出废旧太阳能电池板的再利用和回收服务。该服务涉及废旧太阳能电池板的购买和处理。

- 2023 年 8 月,领先的废物管理公司GSG Recovery宣布在其位于布莱克本的斯坦利街工厂推出太阳能电池板回收服务。

- Report ID: 1481

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

太阳能电池板回收 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。