近视和老花眼治疗市场展望:

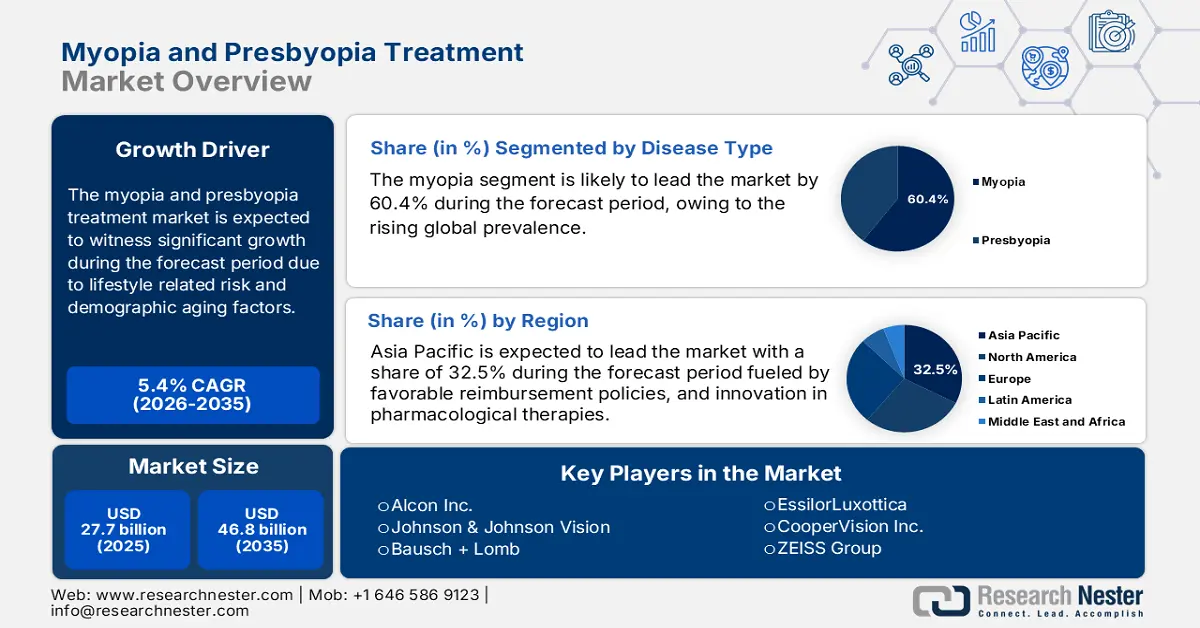

2025年近视和老花眼治疗市场规模为277亿美元,预计到2035年底将达到468亿美元,在预测期(即2026-2035年)内,复合年增长率为5.4%。2026年,近视和老花眼治疗行业的规模预计为292亿美元。

由于生活方式相关的风险因素和人口老龄化,市场患者群体持续扩大。根据美国国家眼科研究所2024年12月发布的数据,超过1.507亿美国公民受到老花眼和近视等屈光不正的影响。此外,数据显示,东亚地区成人和儿童的老花眼发病率也在上升。患者数量的激增给手术和药物治疗的供应链带来了更大的压力。美国、瑞士、中国、德国和印度是大多数制造和加工中心的所在地。

该行业在研发和应用方面的投入巨大,重点关注面向未来的技术。该行业的贸易特点是发达国家出口高价值成品医疗器械,同时进口零部件和通用原料药。例如,根据OEC 2023年的报告,美国是眼科仪器和设备的出口大国,出口额达14.8亿美元。由于研发成本较高以及供应链复杂性增加,眼科产品的生产者价格面临通胀压力,这些压力会沿着价值链传递,最终影响到视力保健产品和治疗的消费者价格指数。

近视和老花眼治疗市场——增长动力和挑战

增长驱动因素

政府在视力矫正方面的支出:美国联邦医疗保险(Medicare)是眼病治疗的最大支付方,承担了41%患有年龄相关性黄斑变性(AMD)、白内障、糖尿病视网膜病变(DR)和青光眼的受益人的费用。总体而言,联邦医疗保险在与视力相关的疾病上花费了102亿美元。这些视力相关疾病占联邦医疗保险B部分支出的4%和D部分支出的1%,根据美国疾病控制与预防中心(CDC)2024年5月的报告,每位患者的年均治疗费用从白内障的360美元到AMD的1290美元不等。

美国公民每年在视力保健方面的自付费用约为4993美元,其中包括视力矫正费用,这是美国国家医学图书馆(NLM)2024年3月发布的一份报告得出的结论。此外,美国疾病控制与预防中心(CDC)2024年5月发布的一份报告显示,视力障碍造成的经济负担总计达354亿美元。这笔费用涵盖了老花眼和近视的手术和药物治疗。尽管保险覆盖范围面临挑战,但生活方式的需求和便利性的考虑仍然支撑着人们对视力保健的需求,这表明人们正持续向自费屈光治疗模式转变。

维生素疗法在年龄相关性黄斑变性(AMD)治疗中的成本效益:根据美国疾病控制与预防中心(CDC)2024年5月的报告,维生素疗法,例如预防性抗氧化维生素联合锌疗法,可以减缓AMD的进展和发病率。该疗法已将早期AMD患者出现视力障碍的比例从7.0%降低至5.6%,从而显著改善了视力。与其他疗法相比,维生素疗法在降低视力丧失、控制AMD和保护患者视力方面更为有效。

近视挑战患病率和趋势调查报告

范围 | 研究1 (2022年) | 研究2 (2023年) |

参与者 | 1,285,609 | 符合资格的人数为 1,059,838 人;实际参与人数为 1,013,206 人(参与率为 95.6%) |

年龄(岁) | 平均值:11.80 ± 3.07(范围 6-20) | 平均值:11.57 ± 3.36(范围 5-20) |

性别 | 658,516 名男性(51.2%) | 男女比例:1.11 |

高度近视患病率 | 2019年:4.48% | 总体:1.12%(小学) |

近视总患病率 | - | 全市范围:75.35% |

近视患病率低 | - | 小学:48.56% |

观察到的趋势 | 患病率随年龄增长(11-17岁)而增加;沿海/南部城市患病率更高(2.60-5.83%)。2019年至2021年,各学龄阶段的患病率均有所下降。 | 患病率随年龄和年级的增加而增加,7-9岁年龄段增长最快。标准误随年龄/年级的增加而降低。 |

预测因素 | 年龄、未矫正远视力、球镜当量 | 年龄、年级、SE。 |

模型性能 | 随机森林:准确率 0.948,AUC 0.975 | - |

资料来源:Frontiers,2022年7月;JMIR,2023年3月

近视病例患病率的历史数据

年 | 受影响人口(十亿) | 患病率% |

2000 | 1.4 | 22.9% |

2010 | 2.0 | 28.3% |

2020 | 2.6 | 33.9% |

2024 | 2.2 | 36% |

资料来源:世界卫生组织,2023年8月;国际近视研究所,2025年

挑战

政府定价上限: 2023年,法国和德国等国在其公共医疗保险计划中对眼科治疗实施了严格的价格上限,限制了毛果芸香碱类眼药水等药物疗法的报销水平。这大幅降低了企业的商业利润。例如,一家公司通过与法国卫生部门达成分级定价协议来应对,从而扩大了市场渗透率并提高了销售额。这些通过监管进行的成本控制措施仍然阻碍着西欧的收入增长。

近视和老花眼治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.4% |

|

基准年市场规模(2025 年) |

277亿美元 |

|

预测年份市场规模(2035 年) |

468亿美元 |

|

区域范围 |

|

近视和老花眼治疗市场细分:

疾病类型分段分析

近视是目前眼科疾病中占比最高的类型,预计到2035年将占据60.4%的市场份额。这一增长主要得益于全球近视患病率的上升,尤其是在亚太地区。根据WOO大学2021年的报告,全球近30%的人口患有近视。此外,近视患病率在韩国、新加坡、台湾和东南亚地区尤为突出。这种流行病式的增长直接推动了对矫正和治疗的需求,从眼镜到先进的手术和药物治疗,不一而足。

年龄组细分分析

在年龄组划分中,预计到2035年,18至64岁的成年人群体将占据主导地位。这一人群涵盖了积极寻求视力矫正方案以应对近视加深和老花眼的大多数个体。根据2022年8月发表于《印度眼科杂志》的数据,近80%的人口患有近视。该数据表明,18至64岁人群中近视患病率很高,凸显了近视的早期发病以及儿童和青少年近视负担日益加重的趋势。

最终用户细分分析

门诊手术中心在终端用户中占据最大份额,其发展主要得益于高效、经济以及患者对门诊服务的高度偏好。白内障手术(可植入高端人工晶体治疗老花眼)和屈光手术等高科技手术在门诊手术中心开展,旨在降低医疗负担和成本。政府鼓励门诊服务以减轻医疗负担的政策也推动了这一趋势。美国医疗保险和医疗补助服务中心 (CMS) 定期修订门诊手术中心服务的报销政策,促进其使用并推动市场收入增长。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

疾病类型 |

|

治疗类型 |

|

最终用户 |

|

年龄组 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

近视和老花眼治疗市场——区域分析

亚太市场洞察

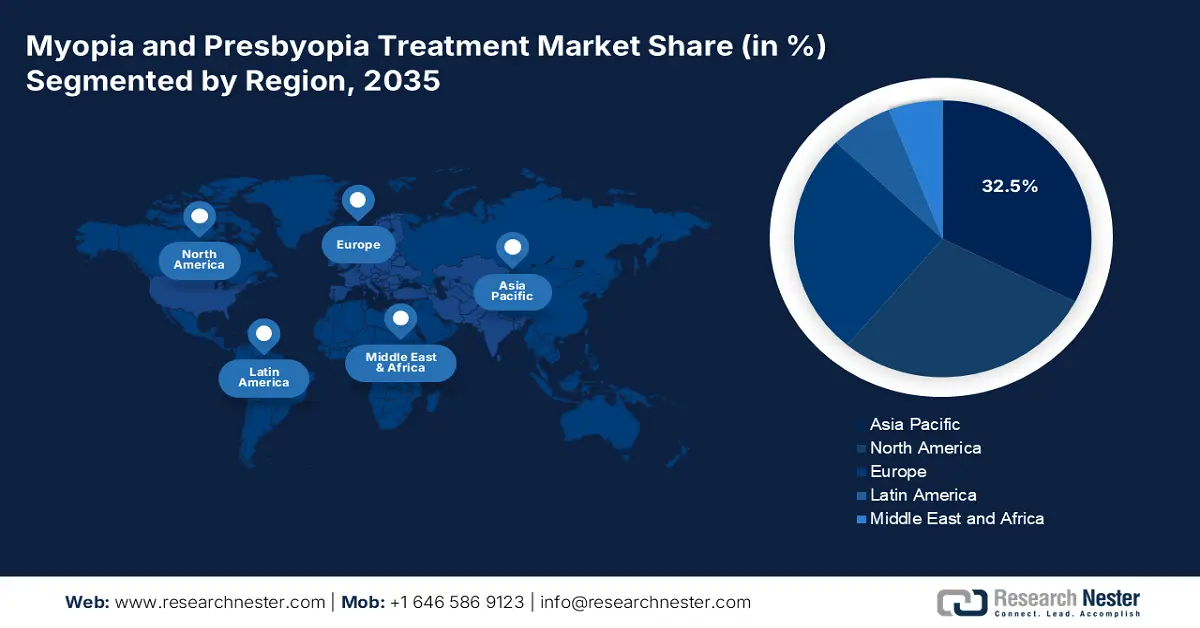

亚太地区老花眼和近视治疗市场预计将保持强劲增长,到2035年将维持32.5%的市场份额,复合年增长率(CAGR)为8.5%。该地区的增长受到患者数量增加、人口老龄化以及政府在医疗保健领域投入的推动。根据美国国家医学图书馆(NLM)2025年8月发布的报告,近视已成为全球流行病,东亚地区20岁以上人群中约有80%受到影响。激光治疗、药物研发和远程眼科平台的进步正在改变患者获得治疗的途径和方式。

中国在亚太地区眼科市场占据最大份额,预计到2035年将占全球收入份额的29.2%。根据美国国家医学图书馆(NLM)2024年5月的报告,中国投入10亿元人民币用于改善农村地区的眼科医疗服务。中国在预防和治疗失明方面取得了显著成就。此外,由于屏幕使用量的增加和人口老龄化,预计到2023年,将有更多人接受近视和老花眼治疗。

2023年光学仪器及设备出口

国家 | 贸易流量 | 产品描述 | 交易价值1000美元 |

日本 | 出口 | 眼科仪器和器具,无其他 | 370,375.44 |

新加坡 | 出口 | 眼科仪器和器具,无其他 | 247,936.76 |

中国 | 出口 | 眼科仪器和器具,无其他 | 153,181.91 |

澳大利亚 | 出口 | 眼科仪器和器具,无其他 | 49,543.30 |

资料来源:WITS,2023年

北美市场洞察

北美是近视和老花眼治疗市场增长最快的地区,预计到2035年将占据显著份额。该市场增长的驱动力包括有利的医保报销政策、药物疗法的创新以及较高的手术量。据估计,北美10至15岁儿童的近视患病率高达42%。美国市场是收入的主要来源,其增长主要得益于联邦医疗保险(Medicare)和医疗补助(Medicaid)的扩张。随着人口老龄化和长时间接触电子屏幕导致视力疾病发病率上升,对治疗的需求也在不断增长。

美国近视和老花眼治疗市场的发展得益于医疗补助计划(Medicaid)和医疗保险计划(Medicare)的系统性改革。美国国家眼科研究所2024年5月发布的报告显示,屈光矫正改善了1.5亿美国人的视力。研发投入主要集中在增强型景深/三焦点光学镜片、用于治疗老花眼/近视的局部用药以及结合验光和眼科的阶梯式诊疗模式。由于新兴疗法的益处以及美国食品药品监督管理局(FDA)针对视力治疗的监管政策,美国市场已成为全球增长的驱动力。

欧洲市场洞察

欧洲近视和老花眼治疗市场正在增长,预计到2035年将占据相当大的市场份额,这主要得益于该地区人口老龄化、屏幕使用时间增加以及政府医疗保健政策的推动。老年人和青少年群体中未矫正屈光不正的发生率不断上升,使得视力矫正治疗成为优先事项。根据美国国家医学图书馆(NLM)2025年6月的报告,传统近视治疗的费用分别为32,492美元和22,606美元。儿童数码眼疲劳和近视发展模式的出现,促使德国、法国和英国启动了早期干预项目。

德国在欧洲近视和老花眼治疗市场占据主导地位,预计到2035年仍将保持这一巨大的市场份额。根据欧共体2023年的报告,德国眼科仪器和设备的出口额达12.3亿美元。德国法定医疗保险体系为先进的矫正治疗提供丰厚的报销,这极大地促进了国内外企业的市场活跃度。德国的法定医疗保险制度激励了创新疗法的应用,从而提振了市场需求。

近视和老花眼治疗市场主要参与者:

- 爱尔康公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 强生视力

- 博士伦

- 依视路陆逊梯卡

- 库博视觉公司

- 蔡司集团

- 豪雅公司

- 卡尔蔡司医疗技术

- SIFI SpA

- 美尼康株式会社

- 愿景工程技术

- 沙米尔光学工业

- SynergEyes 公司

- 昊海生物科技有限公司

- 奥罗拉布

- Hanita镜头

- Interojo 公司

- 雷纳人工晶状体

- Appasamy Associates

- 诺瓦医疗产品公司

亚洲和美国是竞争激烈的近视和老花眼治疗市场。强生视力保健、爱尔康和库博光学等领先企业引领着高端眼科设备和镜片市场的发展。强生收购TearScience等并购活动、区域扩张以及推出MiSight和毛果芸香碱滴眼液等创新产品,都是其战略举措。与医疗保健领域的机构建立合作关系以及纳入国家医保报销计划,是市场增长的主要动力。

以下是一些在全球市场运营的主要参与者名单:

最新发展

- 2024年9月, Entod Pharma宣布推出获得印度药品管理总局(DCGI)批准的PresVu老花眼治疗滴眼液。该滴眼液专门用于减少老花眼患者对老花镜的依赖。

- 2024 年 4 月, CooperVision和美国验光协会联合成立了近视联盟,旨在联合验光师,为儿童提供超越简单矫正的全面近视治疗。

- Report ID: 2475

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略