饲料霉菌毒素解毒剂市场展望:

2025年饲料霉菌毒素解毒剂市场规模估计为24.9亿美元,预计到2035年底将超过45.5亿美元,在预测期(即2026-2035年)内,复合年增长率为6.3%。2026年,饲料霉菌毒素解毒剂行业规模估计为26.5亿美元。

主要驱动因素是畜牧业产量增长和饲料安全法规日益严格。粮农组织报告称,2023年全球鸡肉、猪肉和牛肉总产量达到3.21亿吨,同时复合饲料的加工量也沿着供应链不断扩大。受《食品安全现代化法案》(FSMA)监管的设施必须遵守现行良好生产规范(CGMP),并对其动物饲料采取预防性控制措施,这导致在危害分析中发现风险时,需要常规添加解毒添加剂。粮农组织长期以来也指出,世界粮食作物受到霉菌毒素污染的影响,这也表明饲料供应链中存在持续暴露于霉菌毒素的可能性。

贸易和制造业动态总体上较为有利,粘合剂/吸附剂的核心原料主要依赖进口。2023年,美国出口了约80万吨膨润土,同时出口了近8.5万吨天然沸石,其中动物饲料是其主要用途之一。通常情况下,生产线会按照相关规定对矿物基质进行研磨/活化,与有机活性成分混合,并包装预混料。这些监管措施以及膨润土/沸石的持续供应,共同保障了可靠的跨境解毒剂配方供应和合同生产。

饲料霉菌毒素解毒剂市场——增长驱动因素和挑战

增长驱动因素

- 饲料消费量上升:继2023年出现下滑之后,全球饲料产量从2023年的13.8亿吨(增长1.2%)增至2024年的13.96亿吨(涵盖所有畜禽品种),以满足肉类和乳制品消费增长带来的需求。饲料生产商正着力提升饲料质量并控制污染,因此他们开始采用饲料解毒剂,以确保动物健康、提高动物生产力、符合畜牧业贸易标准,并满足长期需求增长。

- 气候变化导致霉菌毒素污染加剧:气温和湿度的升高将影响全球霉菌毒素的流行程度。联合国粮食及农业组织(粮农组织)的研究表明,全球农作物产品的霉菌毒素污染率高达25%,其中近2%的污染会导致其营养和经济特性完全受损。霉菌毒素污染可能给全球农业和工业造成数百亿美元的经济损失。受污染饲料带来的经济损失在一定程度上刺激了相对稳定的市场需求。

- 全球畜牧业产量不断增长:对肉类、牛奶和鸡蛋等畜产品的需求不断增长,推动了全球畜牧业产量的增加。据联合国粮农组织预测,到2031年,全球肉类产量将超过3.77亿吨,这需要安全的饲料投入。畜牧业生产密度越高,饲料污染的潜在风险就越大。因此,霉菌毒素解毒剂被认为是维持动物健康和生产力的重要饲料添加剂。确保人类食用优质动物蛋白的压力,促使人们在集约化养殖系统中应用霉菌毒素吸附剂和生物降解剂,并不断减少与饲料腐败相关的损失。

膨润土出口

膨润土出口在推动饲料霉菌毒素解毒剂市场发展中发挥着关键作用,它为毒素结合添加剂提供了重要的原材料。膨润土具有极高的吸附能力,能够有效中和动物饲料中的有害霉菌毒素,从而改善牲畜健康和生产力。随着全球对更安全、高质量饲料的需求不断增长,膨润土出口也为解毒剂生产的扩张提供了支持。这种贸易往来强化了供应链,并促进了霉菌毒素控制解决方案在各地区的更广泛应用。

2023年膨润土主要出口商

国家/地区 | 出口额(千美元) | 出口数量(公斤) |

美国 | 186,249.95 | 785,180,000 |

火鸡 | 163,018.62 | 1,111,300,000 |

中国 | 116,504.44 | 371,758,000 |

印度 | 90,786.59 | 1,560,420,000 |

荷兰 | 76,155.77 | 163,543,000 |

欧洲联盟 | 52,738.11 | 243,836,000 |

意大利 | 42,407.67 | 276,004,000 |

捷克共和国 | 35,019.86 | 145,106,000 |

德国 | 28,580.95 | 58,230,900 |

西班牙 | 26,604.67 | 71,373,100 |

来源: WITS

猪和家禽脂肪需求不断增长

2023年猪油和禽油主要出口国

出口商(记者) | 交易金额(千美元) | 数量(公斤) |

欧洲联盟 | 275,660.56 | 180,002,000 |

西班牙 | 194,301.26 | 126,494,000 |

德国 | 140,532.42 | 120,871,000 |

荷兰 | 80,313.98 | 54,855,700 |

加拿大 | 79,074.08 | 47,709,500 |

波兰 | 70,309.91 | 57,546,700 |

意大利 | 55,985.44 | 38,009,900 |

法国 | 34,682.82 | 27,898,900 |

比利时 | 34,230.44 | 20,535,600 |

来源: WITS

挑战

- 高昂的监管合规成本:欧洲食品安全局 (EFSA) 和美国食品药品监督管理局 (FDA) 等机构制定的过于严格的安全标准增加了审批时间和成本。例如,EFSA 针对饲料添加剂制定的新法规使解毒剂生产商的合规成本增加了 16% 至 21%。监管力度加大会延缓产品上市和市场灵活性,削弱小型企业在创新和市场准入方面的竞争力(跨国公司的资源优势可以帮助它们完成繁琐的申报文件、残留研究,并在必要时提高产量)。

- 对多种霉菌毒素无效:大多数单一作用的解毒剂通常无法有效对抗同时存在的多种霉菌毒素的毒性。目前的产品仅针对黄曲霉毒素,而对伏马菌素、脱氧雪腐镰刀菌烯醇(DON)和赭曲霉毒素的疗效往往有限。这降低了用户对产品的信心,市场需要通过研发和体内试验来验证其对多种霉菌毒素的疗效,而这需要耗时且难度较大。

饲料霉菌毒素解毒剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025 年) |

24.9亿美元 |

|

预测年份市场规模(2035 年) |

45.5亿美元 |

|

区域范围 |

|

饲料霉菌毒素解毒剂市场细分:

表单段分析

预计到2035年,干粉剂将占据饲料霉菌毒素解毒剂市场最大的份额,达到60.2%,这主要得益于其易于混入饲料、优异的储存稳定性以及比液体剂型更长的保质期。液体或悬浮剂型产品(通常用于预混料)面临着沉淀和分布不均等问题。干粉剂型在禽类养殖业中尤其受欢迎,因为禽类养殖业对饲料批次间的剂量均匀性要求很高。这种偏好凸显了干粉剂型在大规模饲料生产中的实用性和可靠性。

类型细分分析

预计到2035年,粘土基粘合剂细分市场将实现最显著的增长,占据饲料霉菌毒素解毒剂市场45.3%的份额,这主要是因为粘土基粘合剂能够吸附肠道中的霉菌毒素,从而阻止其被吸收,例如膨润土和水合硅酸铝钠钙(HSCAS)。生物转化器(酶、细菌)会将毒素分解成无毒代谢物。粘土基粘合剂因其成本效益高、获得监管部门(FDA/EFSA)批准以及对黄曲霉毒素的有效性而备受青睐。

畜牧业细分市场分析

预计到2035年,家禽养殖业将成为增长最显著的领域,占据饲料霉菌毒素解毒剂市场25.3%的份额,这主要得益于其生产周期短、饲料转化率低以及全球对价格适中蛋白质的需求不断增长。据联合国粮农组织(FAO)称,在高效的养殖和加工体系的支持下,家禽肉产量增长速度超过了其他畜牧业。猪和反刍动物紧随其后,贡献稳定;水产养殖业虽然持续增长,但与全球不断扩张的家禽业相比,其市场份额仍然相对较小。

我们对饲料霉菌毒素解毒剂市场的深入分析包括以下几个方面:

部分 | 子段 |

形式 |

|

家畜 |

|

类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

饲料霉菌毒素解毒剂市场——区域分析

亚太市场洞察

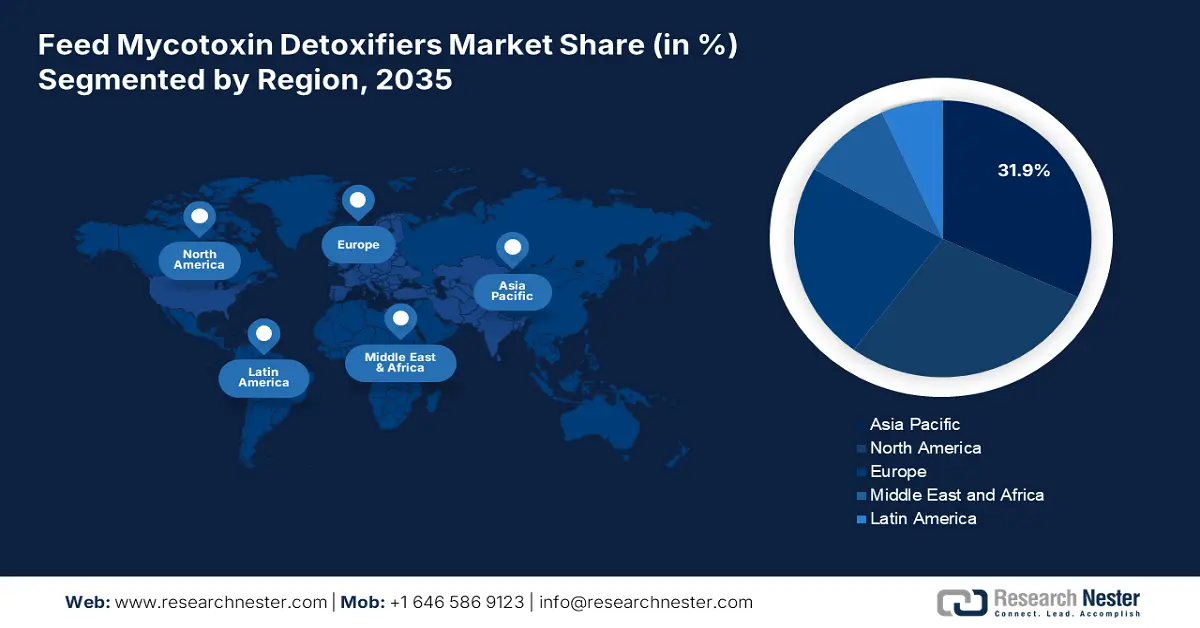

预计到2035年,亚太地区将占据饲料霉菌毒素解毒剂市场31.9%的份额,这主要得益于畜牧业生产的增长以及以饲料安全为中心的严格监管。宠物和牲畜饲料中霉菌毒素的高污染率,尤其是在高湿度和高温环境下,是推动解毒剂需求增长的主要原因。东南亚地区的动物饲料霉菌毒素污染程度位居世界前列,因此需要更高水平的解毒剂。中国、印度和日本将继续成为饲料霉菌毒素解毒剂的主要消费国,因为这些国家拥有大量集约化的动物和水产养殖饲料,主要涉及家禽、生猪和水产养殖产品。

中国在亚太地区饲料霉菌毒素解毒剂市场占据最大份额。人们对黄曲霉毒素和脱氧雪腐镰刀菌烯醇(DON)危害的认识不断提高,政府政策也推动了饲料质量的提升,从而促进了饲料霉菌毒素解毒剂的需求和使用。此外,中国农业部对饲料安全的重视以及动物蛋白消费量的增长,都影响着消费者的购买决策,并将促使国内猪禽饲料行业更多地使用饲料霉菌毒素解毒剂。而且,中国的粮食储备约占全国粮食总产量的50%(约2.5亿吨)。根据中国国家粮食和战略储备局的抽样调查,粮食储存的平均损失率约为8%(4000万吨),其中约30%的损失是由霉菌毒素污染造成的。

北美市场洞察

由于美国食品药品监督管理局 (FDA) 对动物饲料中霉菌毒素含量的限制规定,预计到 2035 年,北美饲料霉菌毒素解毒剂市场将占据 28.3% 的市场份额。这些规定消除了通过提供解毒剂来净化饲料以促进牲畜健康而获利的风险。随着人们对动物饲料安全性的担忧日益加剧,牲畜需求持续增长。预计家禽和生猪饲料市场将成为牲畜饲料产品的主要消费类别,美国和加拿大的这两个地区的消费量预计都将保持健康增长。

在美国,饲料霉菌毒素解毒剂的增长主要得益于美国食品药品监督管理局 (FDA) 和农业部 (USDA) 对相关法规的严格执行,这些法规旨在控制黄曲霉毒素和镰刀菌毒素等霉菌毒素的含量,这些毒素在含玉米的饲料中可能超过安全水平。美国饲料霉菌毒素解毒剂的增长还受到饲料安全技术投资增加以及全国领先饲料生产商在毒素吸附剂方面取得进展的推动。粘土矿物,尤其是膨润土,因其强大的吸附能力而被广泛用于饲料霉菌毒素解毒剂中,能够减少毒素吸收,保护牲畜健康,并提高生产力。

美国粘土产量

粘土类型 | 2020 | 2021 | 2022 | 2023年(预计) |

球粘土 | 985 | 1,080 | 1,030 | 1,000 |

膨润土 | 4,250 | 4,580 | 4,580 | 4,700 |

普通粘土 | 12,900 | 12,700 | 12,700 | 13,000 |

耐火粘土 | 635 | 675 | 622 | 660 |

富勒土 | 1,980 | 2,130 | 2,160 | 2,300 |

高岭土 | 4,640 | 4,360 | 4,340 | 4,400 |

全部的 | 25,400 | 25,600 | 25,500 | 26,000 |

资料来源:美国地质调查局

欧洲市场洞察

由于欧盟对动物饲料安全有着严格的规定,并因此推动了霉菌毒素吸附剂和霉菌毒素改性剂的使用,预计到2035年,欧洲饲料霉菌毒素解毒剂市场将占据24.1%的市场份额。随着消费者对优质肉类、乳制品和禽肉制品的需求不断增长,以及对霉菌毒素污染风险的认识不断提高,预计该市场将继续增长。气候变化加剧了这些担忧,促使生产商和消费者采用有效的饲料霉菌毒素解毒剂,以确保食品安全、牲畜健康和可持续生产。

家禽制备(2023)

国家/地区 | 出口额(千美元) | 数量(千克) |

英国 | 139,067.00 | 27,636,700 |

德国 | 1,041,885.93 | 205,057,000 |

法国 | 400,441.20 | 67,037,100 |

意大利 | 106,628.38 | 22,336,300 |

西班牙 | 141,924.83 | 29,214,800 |

来源: WITS

饲料霉菌毒素解毒剂市场主要参与者:

- 巴斯夫股份公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 嘉吉公司

- Novus International, Inc.

- Alltech公司

- Biomin Holding GmbH(帝斯曼)

- 纽特瑞科公司

- 凯敏工业有限公司

- EW 营养有限公司

- Olmix集团

- Impextraco NV

- 拜耳作物科学(动物营养)

- Neovia集团(ADM)

- 本托利农业营养

- Anfomed India Pvt. Ltd.

- 生物质子有限公司

饲料霉菌毒素解毒剂市场竞争异常激烈,多家跨国公司凭借强大的分销网络和丰富的产品线,占据了市场领先地位,并拥有可观的全球市场份额。各公司正积极进行战略布局,加大研发投入,力求开发出能够同时去除黄曲霉毒素、赭曲霉毒素和伏马菌素的多功能解毒剂。像Alltech和Novus这样的公司正在扩大其在亚太地区的业务版图,并通过合作和本地化生产来降低成本并提升市场份额。总而言之,创新、地域扩张和其他收购活动正在共同塑造着市场的竞争格局。

以下列出了一些在饲料霉菌毒素解毒剂市场运营的主要企业:

最新发展

- 2024年7月,嘉吉动物营养公司推出了一系列改良的霉菌毒素解决方案,适用于包括水产养殖在内的所有动物物种。该方案涵盖饲料添加剂、生物安全和农场数字化技术,旨在将解毒剂整合到更广泛的配套农场管理系统中。尽管目前对市场接受度的评估尚处于起步阶段,但这反映了区域增长的普遍战略:预计到2023年,亚太地区将通过此次市场拓展占据49%的市场份额。

- 2024年6月,安迪苏推出了MycoMan,这是一款数据驱动的集成式霉菌毒素风险管理系统,可与先正达Qualimetre的预测风险模型配合使用。这种在线实时污染风险评估有助于行业应对饲料价值链各个环节日益增长的主动污染风险管理需求。随着霉菌毒素解毒策略的广泛应用,它们将更快、更深入地影响欧洲、北美和亚洲的饲料配方决策,从而推动数字化精准农业的发展。

- Report ID: 2315

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略