鞋类市场展望:

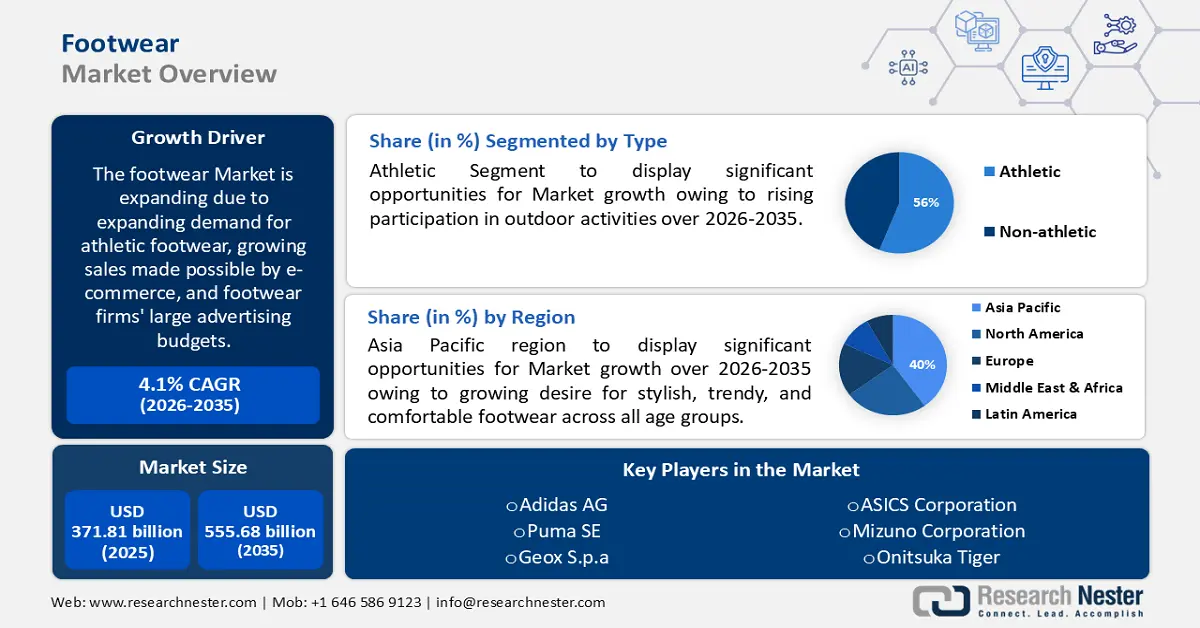

2025年鞋类市场规模为3718.1亿美元,预计到2035年将达到5556.8亿美元,预测期内(即2026-2035年)的复合年增长率约为4.1%。2026年,鞋类行业规模估计为3855.3亿美元。

市场扩张的主要驱动力在于运动鞋需求的不断增长、电子商务带来的销售额增长以及鞋类公司巨额的广告预算。此外,由于压力和肥胖等与生活方式相关的健康问题日益普遍,越来越多的人被激励参与体育运动和健身活动。据世界卫生组织统计,2022年全球25亿超重成年人中,约有8.9亿18岁及以上人群肥胖。这意味着18岁以上人群中超重的比例为43%(男性为43%,女性为44%);这一比例较1990年的25%有所上升。

这推动了对时尚舒适鞋履的需求。早在2020年之前,舒适度就已成为消费者优先考虑的首要因素。多年来,时尚鞋履的市场份额一直在被更注重运动休闲和舒适性的鞋履所蚕食。

关键 鞋类 市场洞察摘要:

区域亮点:

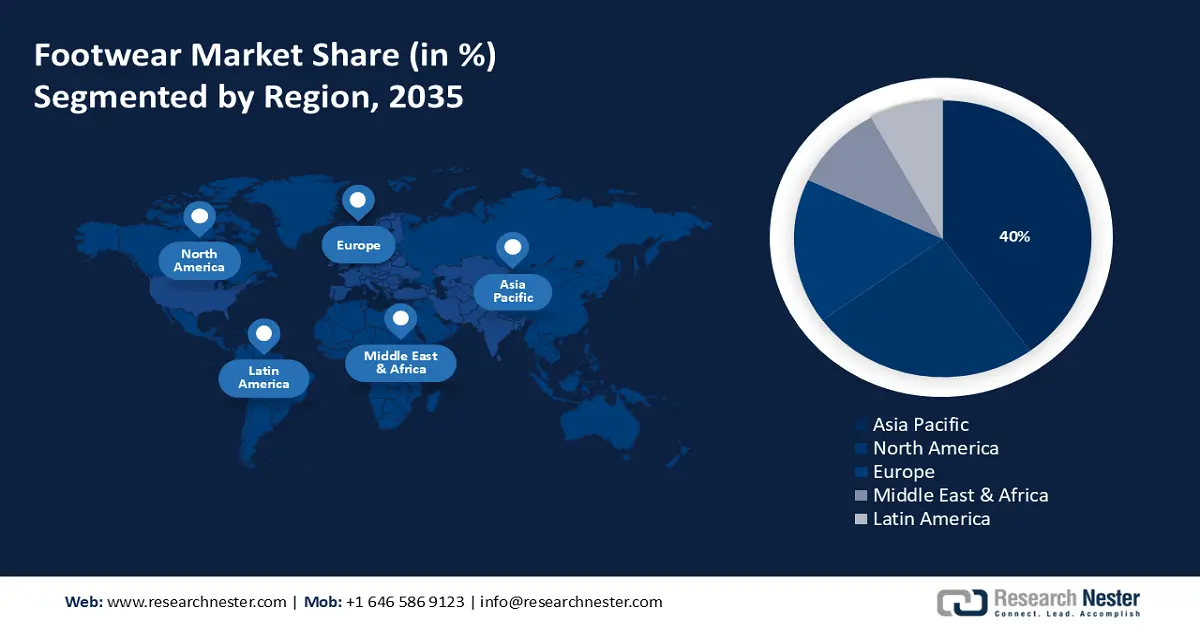

- 到 2035 年,亚太地区鞋类市场将占据约 40% 的市场份额,这归因于对时尚运动鞋类需求的增长。

- 由于人们的健康意识增强,运动鞋的普及率不断上升,北美市场将在 2026-2035 年期间呈现巨大的复合年增长率。

细分市场洞察:

- 预计到 2035 年,运动鞋类市场将占据 56% 的市场份额,这得益于人们参与体育活动的增多以及对高性能鞋的需求。

- 预计到 2035 年,男鞋市场将实现大幅增长,这得益于男性对体育运动和户外活动的积极参与。

主要增长趋势:

- 材料和技术创新日益兴起

- 健康意识不断增强

主要挑战:

- 来自其他鞋类选择的竞争

主要参与者:Adidas AG、Puma SE、Geox S.p.a、Timberland、SKECHERS USA, Inc.、ECCO Sko A/S、Crocs Retail, LLC、Under Armour, Inc.、Wolverine World Wide, Inc.、ASICS Corporation。

全球 鞋类 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 3718.1亿美元

- 2026年市场规模: 3855.3亿美元

- 预计市场规模:到 2035 年将达到 5556.8 亿美元

- 增长预测: 4.1% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、意大利

- 新兴国家:中国、印度、日本、韩国、印度尼西亚

Last updated on : 17 September, 2025

鞋类市场的增长动力和挑战:

增长动力

材料和技术创新日新月异——在鞋类行业,技术和材料创新不仅包括性能提升方面的改进,还包括制造工艺和生产技术的改进。为了提高舒适度、耐用性和性能,工程师和设计师一直在研究新型材料,例如环保替代品、尖端泡沫和特种纺织品。

计算机辅助设计 (CAD) 和 3D 打印等技术进步也使精准定制和更快的生产周期成为可能。这些发展推动着鞋类市场的发展,影响着未来趋势,并通过满足消费者对便捷性、时尚性和实用性不断变化的需求来刺激市场增长。- 消费者对健康保健意识的不断提升——随着消费者越来越重视实用性、支撑性和舒适性,鞋类的销量也受到了极大的影响。为此,鞋类制造商正在打造具有缓冲、足弓支撑和人体工学设计等元素的鞋类,以促进足部健康。

就产品类型而言,2022 年健康鞋靴占整个市场的 60.7%。患有严重关节或足部疼痛的人通常使用医用鞋靴。

此外,人们对适合慢跑、散步和力量训练等不同运动的鞋子的需求日益增长,这与人们日益重视积极生活方式的理念相一致。随着人们越来越意识到健康的双脚在整体健康中的重要性,他们希望鞋子不仅外观美观,还能提升身体舒适度和幸福感。这最终将推动鞋类市场的增长。 - 鞋类行业日益受到线上零售的影响——鞋类市场对线上零售的日益依赖,反映出消费者对数字平台和便捷购物体验的偏好转变。线上商家凭借丰富的鞋类选择、极具竞争力的价格以及便捷的购买流程,将顾客从传统的实体店中吸引过来。预计在预测期内,将有超过20亿用户通过互联网购买鞋类产品,因此,2023年鞋类电商(涵盖所有细分市场)的总收入将达到1350亿美元也就不足为奇了。

虚拟试穿技术的发展和便捷的退货流程进一步促进了线上销售,缓解了消费者对鞋子合脚度和款式的担忧。为了在数字市场有效地触达和吸引顾客,促进市场增长,鞋类制造商和零售商正在通过升级线上形象、投资电商平台以及运用数字营销手段进行变革。

挑战

- 供应链中断和物流挑战——自然灾害、不稳定的政治环境、全球性流行病以及其他事件可能会干扰原材料和成品的运输,从而导致鞋类行业的供应链中断和物流困难。这些中断可能导致生产、运输和交付延迟,进而影响客户满意度和库存管理。此外,错综复杂的全球供应链涵盖众多供应商和生产基地,这增加了出现瓶颈和沟通障碍的可能性,预计这些因素将阻碍鞋类市场的扩张。

- 来自替代鞋类的竞争——随着消费者越来越青睐凉鞋、人字拖和赤足鞋等替代鞋类,老牌鞋类企业面临着来自这些可能性的竞争。这些替代品功能多样,足以吸引任何追求极简主义或注重生活方式的鞋类消费者。传统鞋类制造商面临着来自其他鞋类的持续竞争,面临着严峻的挑战。这意味着他们必须进行战略性调整,以避免在不断变化的市场格局中被边缘化,从而阻碍鞋类市场的增长。

鞋类市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.1% |

|

基准年市场规模(2025年) |

3718.1亿美元 |

|

预测年度市场规模(2035年) |

5556.8亿美元 |

|

区域范围 |

|

鞋类市场细分:

类型细分分析

预计到2035年,鞋类市场中的运动类产品将占据约56%的市场份额。从事户外活动(包括散步、慢跑、健身房锻炼以及曲棍球、板球、篮球、排球和高尔夫等运动)的人都会穿运动鞋。运动鞋除了舒适性、灵活性以及在道路和小径等户外路面上的抓地力外,还为消费者提供扭转稳定性、增强缓冲和增强保护等功能。

运动类运动鞋市场正在蓬勃发展,因为职业运动员需要轻便、舒适且时尚的运动鞋,以便在崎岖、多雨和潮湿的地面上使用。推动全球运动鞋市场增长的主要因素是人们参与和倾向于骑自行车、慢跑和锻炼等常规体育活动的意愿日益增强。此外,预计到2024年,人均运动鞋拥有量将达到0.06双。

最终用户细分分析

到2035年,男鞋市场预计将占据55%以上的市场份额。男性对户外活动的热爱推动了男鞋的需求。男性参与曲棍球、高尔夫、板球和登山等运动的人数历来很高。因此,针对特定运动类别推出的鞋款将有助于男鞋行业的扩张。随着高端电商网站的兴起,预计未来男鞋市场将迎来增长。

分销渠道细分分析

线下市场有望占据鞋类市场的大部分份额。线下渠道让消费者能够轻松访问来自多个细分市场的丰富产品组合。这类商店经营良好,拥有种类繁多的冬季鞋类,在美国和其他国家均有销售。消费者可以通过这类零售商购买市场上的利基产品。因此,线下渠道在多个地区的增长为市场扩张创造了丰厚的利润。制造商通过这些渠道提供的独家折扣显著提升了鞋类销量。这些折扣也激励了大型超市和连锁超市销售其产品,从而在全球范围内创造了各种鞋类市场机会。据估计,2022年全球线上鞋类市场约有64.6%的产品是通过线下销售渠道购买的。

我们对鞋类市场的深入分析包括以下几个部分:

类型 |

|

终端用户 |

|

材料 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

鞋类市场区域分析:

亚太市场洞察

到2035年,亚太地区鞋类产业预计将占据最大的收入份额,达到40%。各年龄段人群对时尚、潮流和舒适鞋类的需求日益增长,预计该地区市场也将随之增长。推动鞋类市场发展的主要因素之一是篮球、高尔夫、板球和足球等运动专用鞋的日益普及,以及各国政府和国际组织为鼓励体育联盟和参与而投入的巨额资金。国际劳工组织的数据表明,亚太地区的服装和鞋类行业正在经历增长,2014年出口额增长了5.1%,达到6010亿美元,占全球总额的五分之三。

发达国家主要从中国和印度等亚洲国家进口皮鞋。例如,印度工业和内部贸易促进部估计,2022年印度向国外出口的皮鞋产品价值为20.4708亿美元。

中国是全球最大的鞋类市场之一。尽管近期国内鞋类销售额有所波动,但一直保持在4000亿元以上。从销售额来看,纺织品和其他鞋类构成了最大的组成部分,其中运动鞋和运动休闲鞋的销售额也逐渐上升。

推动韩国市场增长的主要因素之一是,人们对舒适灵活的鞋履的需求日益增长,这些鞋履既可以作为日常穿着,也可以作为时尚表达。此外,更先进的制造工艺创新也促进了更耐用、更舒适、更环保的鞋履的生产。综合以上因素,到2024年,韩国时尚电商市场规模预计将达到269.049亿美元,占韩国在线零售总额的17.9%。

北美市场洞察

预测期内,北美地区的鞋类市场也将迎来巨大增长,这得益于北美消费者健康意识的不断增强,带动运动鞋销量的增长。预计到2024年,北美运动鞋行业的人均销售额将达到34.69美元,复合年增长率约为3%。参与各种体育用品和健身活动,有助于该地区的消费者更加注重身心健康。此外,参加足球、美式足球和慢跑等运动的运动员数量不断增加,也为鞋类市场的增长提供了潜力。

在美国,每个家庭平均每人每年在鞋类上的支出为314美元。美国女性在鞋类上的支出高于男性。事实上,2020年,一个普通家庭在女鞋上的支出约为155美元,这推动了市场的增长。

加拿大的鞋类市场并非最大。加拿大人均年度鞋类购买量远不及中国、美国等鞋类消费大国。即便如此,加拿大人对鞋类的热情并不低;加拿大人均服装和鞋类支出相对较高,预计到2025年,鞋类市场规模将超过90亿加元。

鞋类市场参与者:

- 耐克公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿迪达斯公司

- 彪马 SE

- Geox 水疗中心

- Timberland

- 斯凯奇美国公司

- ECCO 斯科公司

- Crocs零售有限公司

- 安德玛公司

全球鞋类市场的特点是众多知名企业的存在。市场由提供精选鞋类产品的中小型企业组成。为了满足客户需求并获得相对于其他制造商的竞争优势,市场上的公司正致力于合作,推出创新产品。

最新发展

- Puma正与 Yuga Labs 刚刚收购的 Web3 企业 10KTF 合作,共同开发限量版非同质化代币 (NFT) 鞋履系列。10KTF 于 2021 年 9 月 17 日上线,是一家位于虚拟城市中的网络商店,由世界知名的虚构艺术家 Wagmi-san 经营。Yuga Labs 于 2022 年收购了 10KTF。

- Crocs, Inc.是全球领先的男士、女士和儿童创意休闲鞋品牌,已达成最终协议,以 25 亿美元收购私人休闲鞋品牌 HEYDUDETM。

- Report ID: 6115

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。