鞋类粘合剂市场展望:

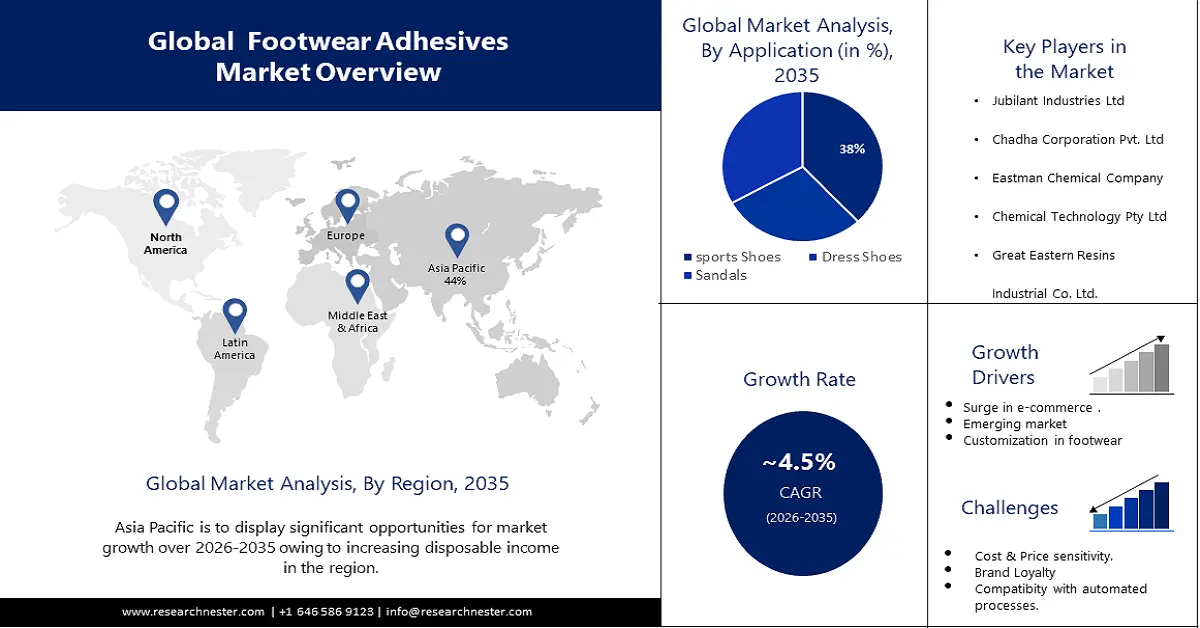

2025年鞋类粘合剂市场规模超过29亿美元,预计到2035年将超过45亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4.5%。2026年,鞋类粘合剂行业规模估计为30.2亿美元。

受时尚潮流兴起、消费者偏好转变和可支配收入增加等多种因素的影响,全球鞋类行业持续快速增长。截至2023年,该行业收入已达3980亿美元。因此,鞋类粘合剂行业蕴藏着巨大的增长机遇。

消费者越来越追求定制化和个性化的鞋履选择。因此,鞋类制造商需要能够粘合各种材料的粘合剂,以实现独特的设计和款式,从而促进市场增长。

关键 鞋类粘合剂 市场洞察摘要:

区域亮点:

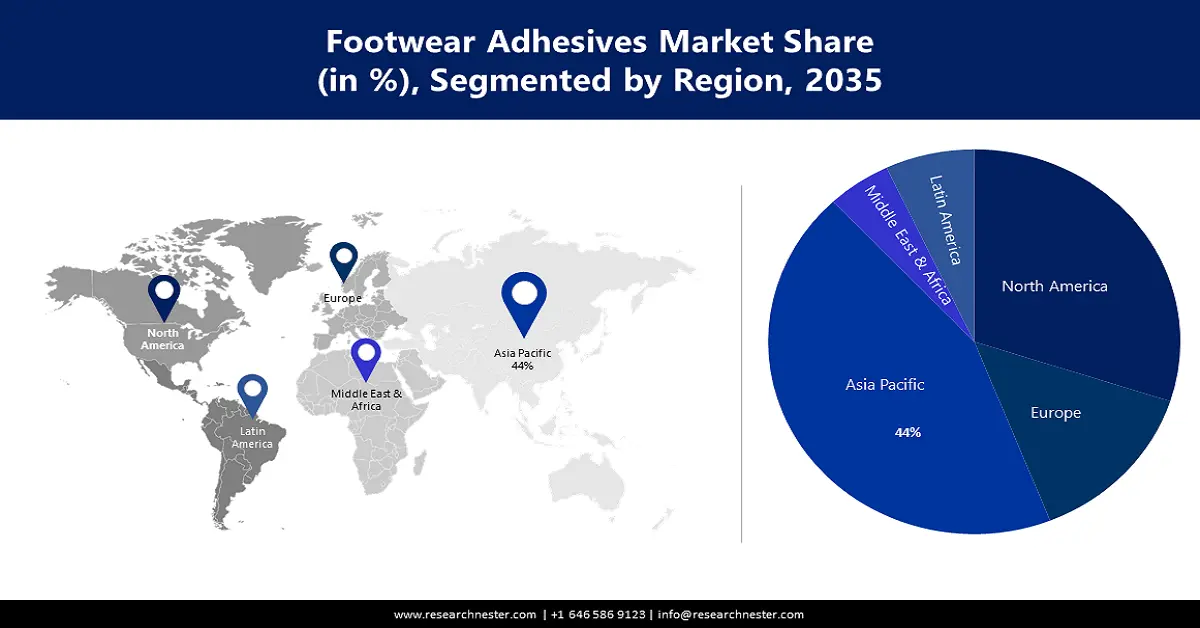

- 预计到 2035 年,亚太地区鞋类粘合剂市场将占据 44% 的市场份额,这主要得益于该地区显著的增长和个人可支配收入的增加。

- 预计在 2026 年至 2035 年的预测期内,北美市场将实现显著的复合年增长率,这主要得益于该地区主要市场巨头的存在以及对可持续鞋类日益增长的需求。

细分市场洞察:

- 到 2035 年,受健康意识增强和对高性能运动鞋的需求推动,运动鞋细分市场在鞋类粘合剂市场中预计将保持主导地位。

- 2026-2035 年间,由于聚氯丁二烯具有优异的粘合性能和价格优势,鞋类粘合剂市场中的聚氯丁二烯细分市场有望实现大幅增长。

主要增长趋势:

- 新兴市场

- 电子商务激增

主要挑战:

- 成本和价格敏感性

- 品牌忠诚度

主要参与者: HB Fuller 公司、Jubilant Industries Ltd、Chadha Corporation Pvt. Ltd、Eastman Chemical Company、Chemical Technology Pty Ltd、Great Eastern Resins Industrial Co. Ltd.、Bostik Ltd.、Artecola QuÃmica.、KECK Chimie。

全球 鞋类粘合剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 29亿美元

- 2026年市场规模: 30.2亿美元

- 预计市场规模:到2035年将达到45亿美元

- 增长预测:年复合增长率 4.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占44%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、印度、美国、德国、意大利

- 新兴国家:中国、印度、越南、泰国、印度尼西亚

Last updated on : 8 September, 2025

鞋类粘合剂市场增长驱动因素和挑战:

增长驱动因素

新兴市场——新兴经济体中产阶级人口不断增长,对鞋类的需求也随之增加。鞋类市场的增长带动了这些地区对粘合剂的需求。预计到2023年,印度人均鞋类销售额将达到17.5美元。

工业及安全鞋——由于各行业严格的法规和安全标准,工业及安全鞋市场不断发展壮大。这些特制的防破鞋通常需要使用具有特定性能的粘合剂,以确保牢固的粘合并符合安全标准。

电子商务蓬勃发展——电子商务平台的快速增长使鞋类产品触及全球消费者。鞋类需求的增长也带动了对高效可靠粘合剂的需求,以满足市场需求。预计到2023年,电子商务将占全球零售总额的约21%,达到6万亿美元。

挑战

成本和价格敏感性——鞋类行业对成本高度敏感,制造商不断寻求降低生产成本的方法。鞋类粘合剂制造商发现,如何在生产高性能粘合剂和保持价格竞争力之间取得平衡是一项艰巨的任务。

品牌忠诚度

与自动化流程兼容。

鞋类粘合剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.5% |

|

基准年市场规模(2025 年) |

29亿美元 |

|

预测年份市场规模(2035 年) |

45亿美元 |

|

区域范围 |

|

鞋类粘合剂市场细分:

产品类型细分市场分析

预计到2035年,水性鞋用粘合剂市场将占据34%的最大份额。这类粘合剂含有有机粘合剂,最常用的是聚乙烯醇缩乙酸酯(PVAc),它具有可生物降解性。随着政府制定环境安全标准,水性粘合剂拥有庞大的市场基础。此外,与溶剂型鞋用粘合剂相比,水性鞋用粘合剂还具有成本更低、产品排放量更少等诸多优势。

应用细分市场分析

在预测期内,运动鞋领域将主导鞋类粘合剂市场。运动鞋供需增长的驱动因素包括城市地区人们对体育运动日益增长的兴趣,以及慢性病发病率上升带来的健康意识增强。预计到2023年,全球运动鞋行业的收入将达到530亿美元。

此外,运动鞋市场受益于运动量的增加。同时,消费者对更轻便、性能更佳的鞋款的需求,以及鞋类设计允许消费者根据自身需求进行选择,也推动了市场的发展。预计到2023年,人均运动鞋消费量将达到0.06双。

组件细分分析

预计在预测期内,聚氯丁橡胶鞋用粘合剂市场将占据主导地位。与其他粘合剂技术相比,聚氯丁橡胶具有优异的粘合性能、配方灵活性和经济实惠的价格,这极大地推动了该细分市场的增长。2022年,全球氯丁橡胶市场收入预计为27.32万吨。

我们对全球市场的深入分析涵盖以下几个方面:

产品类型 |

|

应用 |

|

成分 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

鞋类粘合剂市场区域分析:

亚太市场洞察

由于亚太地区经济的显著增长,预计到2035年,该地区将占据全球44%的最大市场份额。中国、印度、韩国等亚洲国家预计将继续保持粘合剂市场的主要增长势头。此外,亚太地区人民生活水平的提高也刺激了鞋类粘合剂市场的增长,个人可支配收入的增加进一步推动了这一增长。亚太地区在全球经济中的崛起也推动了这一趋势。到2021年,亚太地区的国内生产总值(GDP)将达到约36万亿美元,高于2000年的10万亿美元,目前亚太地区约占全球GDP的38%。

北美市场洞察

由于北美地区拥有众多市场巨头,该地区的鞋类粘合剂市场正以显著的速度蓬勃发展。仅在美国,阿迪达斯2022年的鞋类销售额就超过了130亿美元。随着可支配收入的增加,该地区的鞋类市场正迎来积极的增长。预计到2023年,北美地区人均收入将达到198美元。

消费者对可持续和符合道德规范的鞋类产品的需求日益增长,尤其是在年轻消费者群体中。所有这些因素共同推动了该地区鞋类粘合剂市场的积极增长。

鞋类粘合剂市场参与者:

- HB Fuller 公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Jubilant Industries Ltd

- 查达公司私人有限公司

- 伊士曼化学公司

- 化学技术有限公司

- 大东方树脂实业有限公司

- 波士基有限公司

- Artecola Química.

- KECK Chimie

最新发展

- 为了满足 B2B 木工行业对粘合剂应用日益增长的需求,HB Fuller 与 Jubilant Industries Limited 的全资子公司 Jubilant Agri and Consumer Products Limited (JACPL) 签署了分销协议。

- 汉高今日在中国山东省烟台化工园区为其粘合剂技术事业部新建的生产基地举行了奠基仪式。这座名为“鲲鹏”的新工厂投资额约为1.2亿欧元(约合人民币8.7亿元),建成后将提升汉高高影响力粘合剂的生产能力。

- Report ID: 992

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

鞋类粘合剂 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。