食品级丁酸市场展望:

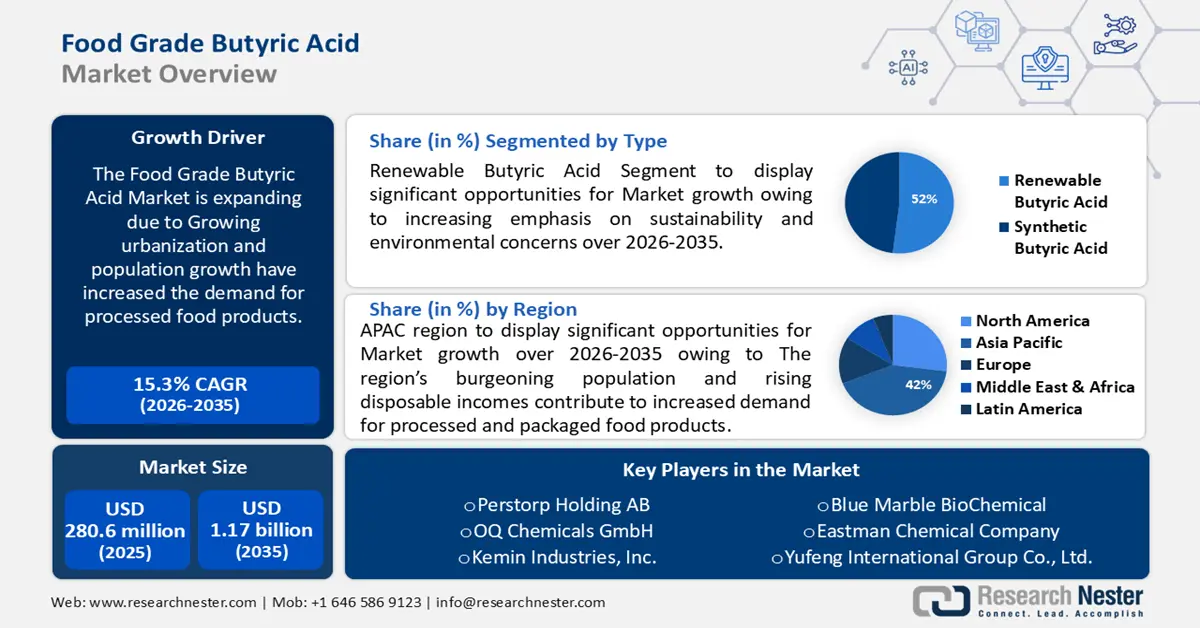

2025年,食品级丁酸市场规模价值2.806亿美元,预计到2035年将超过11.7亿美元,在预测期内(即2026-2035年)的复合年增长率将超过15.3%。预计2026年,食品级丁酸的行业规模将达到3.1924亿美元。

城市化进程和人口增长推动了对加工食品的需求。Research Nester分析师的分析显示,全球加工食品消费量占个人每日能量摄入的30%至60%。

在食品加工行业,食品级丁酸常用作酸化剂、调味剂和防腐剂。众所周知,丁酸有助于控制体重、增强肠道健康等。随着消费者健康意识的增强,对含丁酸食品的需求预计将持续增长。

此外,各国政府纷纷颁布法律,提高食品的标准和安全性。大多数国家已允许使用食品级丁酸等食品添加剂,这导致其在食品行业的使用量不断增加。

世贸组织是谈判新规则和提供多边贸易规范的平台。鉴于标准对于促进贸易至关重要,世贸组织各项协定坚决敦促各国根据全球规范来规范其监管。世贸组织的《实施卫生与植物检疫措施协定》(SPS)和《技术性贸易壁垒协定》(TBT)在食品安全和质量领域均依赖法典标准,因为它们将这些标准确立为协调的基础。

关键 食品级丁酸 市场洞察摘要:

区域亮点:

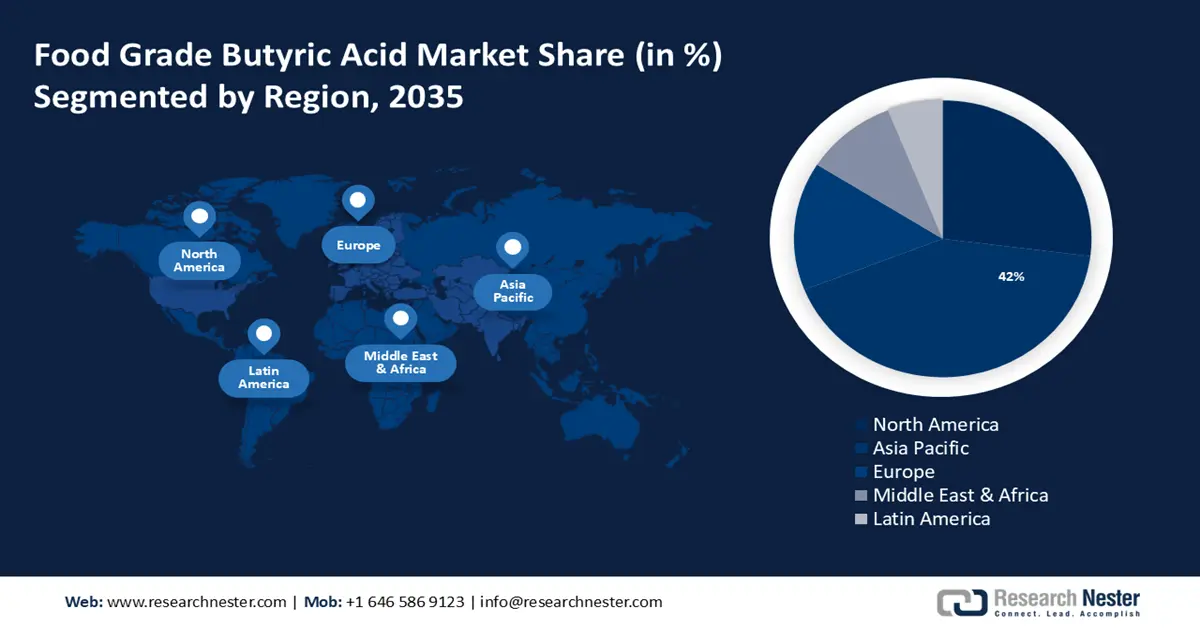

- 到 2035 年,亚太地区食品级丁酸市场将占据 42% 以上的市场份额,这得益于人口增长和可支配收入的提高,以及对加工和包装食品的需求不断增加。

细分市场洞察:

- 随着对可持续性和环境问题的日益重视,预计到 2035 年,可再生丁酸在食品级丁酸市场中的份额将达到 52%。

主要增长趋势:

- 清洁标签成分日益受到重视

- 食品保鲜行业蓬勃发展

主要挑战:

- 日益重视清洁标签成分

- 不断扩张的食品保鲜行业

主要参与者:OQ Chemicals GmbH、Kemin Industries, Inc.、Blue Marble BioChemical、Eastman Chemical Company、Yufeng International Group Co., Ltd.、Spectrum Chemical、Merck KGaA、Palital Feed Additives B.V.、合肥TNJ化学工业有限公司、东京化成工业株式会社。

全球 食品级丁酸 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 2.806亿美元

- 2026年市场规模: 3.1924亿美元

- 预计市场规模:到 2035 年将达到 11.7 亿美元

- 增长预测:复合年增长率15.3%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 42%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、法国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 16 September, 2025

食品级丁酸市场增长动力和挑战:

增长动力

- 清洁标签成分日益受到重视——随着消费者健康意识的增强,对食品成分的关注度也不断提升,对清洁标签成分的需求也日益增长。清洁标签成分作为食品防腐剂和增味剂,广泛应用于各种加工食品,满足了人们对清洁天然成分的需求,成为食品级丁酸市场增长的重要驱动力。

例如,一项针对亚太、北美和欧洲消费者的调查显示,52% 的受访者表示,他们愿意为使用自己熟悉和信赖的成分制成的食品或饮料产品多支付 10% 以上的费用。相反,18% 的受访者表示,他们愿意多支付 75% 或更多的费用。总计 76% 的受访者表示,他们倾向于购买使用自己熟悉和信赖的成分制成的产品。 - 食品保鲜行业蓬勃发展——食品级丁酸市场格局的不断扩大、消费者需求的不断变化以及技术的进步,正在推动全球食品加工技术领域前所未有的繁荣。随着超市货架和线上市场充斥着种类日益丰富的加工食品,尖端食品加工技术的关键作用日益凸显。

- 香精香料需求不断增长——由于健康问题导致劳动力短缺,许多企业被迫暂时关闭其工厂。植物和动物等天然来源是天然香味和香料的来源。蔬菜、水果、肉类、香料、海鲜、根茎类、叶子类等等都是这类来源的例子。

它富含水果或蔬菜的营养成分,用途广泛,例如提升食物风味或增添饮料香气。由于这些产品是有机的,且毒性化学物质含量较低,因此食品和饮料行业往往依赖它们。

挑战

- 生产成本高——食品级丁酸的生产,尤其是通过自然发酵工艺,成本高昂。具有竞争力的价格对于食品级丁酸的市场渗透至关重要,原材料成本或生产工艺的波动可能会影响整体成本效益。

- 有限的意识和消费者认知限制了市场的增长。

- 食品级丁酸市场面临着来自具有类似用途的替代食品添加剂和防腐剂的竞争。

食品级丁酸市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

15.3% |

|

基准年市场规模(2025年) |

2.806亿美元 |

|

预测年度市场规模(2035年) |

11.7亿美元 |

|

区域范围 |

|

食品级丁酸市场细分:

类型细分分析

在食品级丁酸市场中,可再生丁酸预计到2035年底将占据52%以上的份额。由于人们日益重视可持续性和环境问题,对可再生丁酸的需求不断增长。企业专注于在生产过程中减少消耗以实现环境可持续性,将获得长期利益。据太阳能贸易协会称,安装太阳能电池板的企业最多可降低70%的电力成本。

可再生丁酸通常源自生物基原料,与通常源自石化产品的合成原料相比,它是一种环保的替代品。此外,消费者和行业对可持续和生物基产品的日益青睐,也推动了可再生丁酸在食品级丁酸市场的份额增长。

纯度段分析

由于高纯度液位传感器在医疗保健、建筑等不同行业的广泛应用,预计99%的细分市场将在预测期内占据食品级丁酸市场的大部分份额。医疗保健领域即将进入一个以智能疾病诊断和控制、虚拟护理、智能健康管理、智能监测和智能决策为标志的新时代。

因此,本研究涵盖了传感器的功能和容量以及其他尖端技术,包括区块链、纳米技术、机器人、大数据、物联网、人工智能和云计算。

高纯度产品通常用于食品领域,以确保产品质量、安全性和符合监管标准。食品和制药等行业优先使用高纯度丁酸,因为其可靠性和一致性能够满足严格的质量要求。这些行业对高端产品的需求是推动99%纯度产品在食品级丁酸市场占据主导地位的关键因素。

我们对全球食品级丁酸市场的深入分析包括以下几个部分:

类型 |

|

纯度 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

食品级丁酸市场区域分析:

亚太市场洞察

预计到2035年,亚太地区丁酸产业将占据最大的收入份额,达到42%。该地区人口的迅速增长和可支配收入的提高,推动了对加工和包装食品的需求增长,而食品级丁酸是其中至关重要的防腐剂和增味剂。目前,亚太地区拥有21亿人口,占全球中产阶级的54%。到2030年,这一数字将增加15亿,增幅达73%,达到全球人口的65%。

随着人们健康意识的不断增强,尤其是在印度和中国等国家,这推动了对含有丁酸的功能性食品和补充剂的需求,丁酸以其对肠道健康的积极作用而闻名。此外,受优质肉类和奶制品需求增长的推动,该地区动物饲料行业蓬勃发展,也促进了丁酸作为添加剂在动物营养方面的应用。此外,亚太地区各国对食品技术和生产工艺的投资不断增加,进一步刺激了市场的增长,为该地区食品级丁酸市场创造了良好的发展前景。

北美市场洞察

预计到2035年,北美食品级丁酸市场将占据相当大的份额。消费者对食品中天然和清洁标签成分的偏好日益增长,推动了对食品级丁酸作为天然防腐剂和增味剂的需求。根据最近在北美进行的一项调查,高达73%的消费者愿意为使用他们熟悉和信赖的原料生产的食品或饮料产品支付更高的零售价。

在繁忙的生活方式和对便捷性的需求的推动下,该地区加工食品行业的蓬勃发展,增加了丁酸在食品保鲜方面的应用。此外,人们对肠道健康的认识日益加深,以及丁酸对消化系统的积极作用,也促使其被广泛应用于功能性食品和补充剂中。

食品级丁酸市场参与者:

- 珀斯托普控股公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- OQ化学品有限公司

- 建明工业公司

- 蓝色大理石生物化学

- 伊士曼化学公司

- 御丰国际集团有限公司

- 光谱化学

- 默克公司

- Palital饲料添加剂公司

- 合肥天健化工有限公司

最新发展

- 建明工业公司推出了一种用于消化健康的新型成分ButiShield。ButiShield是一种胶囊形式的丁酸钙,可缓慢释放丁酸到胃肠道。该公司称该成分为新一代成分。

- 柏斯托推出 Gastrivix™ Avi,这是一款独特的消化问题解决方案,结合了戊酸和丁酸的益处。自 2022 年 3 月下旬推出 Gastrivix Avi™ 以来,柏斯托不断拓展其肉鸡饲料的创新产品系列。

- Report ID: 5577

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

食品级丁酸 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。