车队管理市场展望:

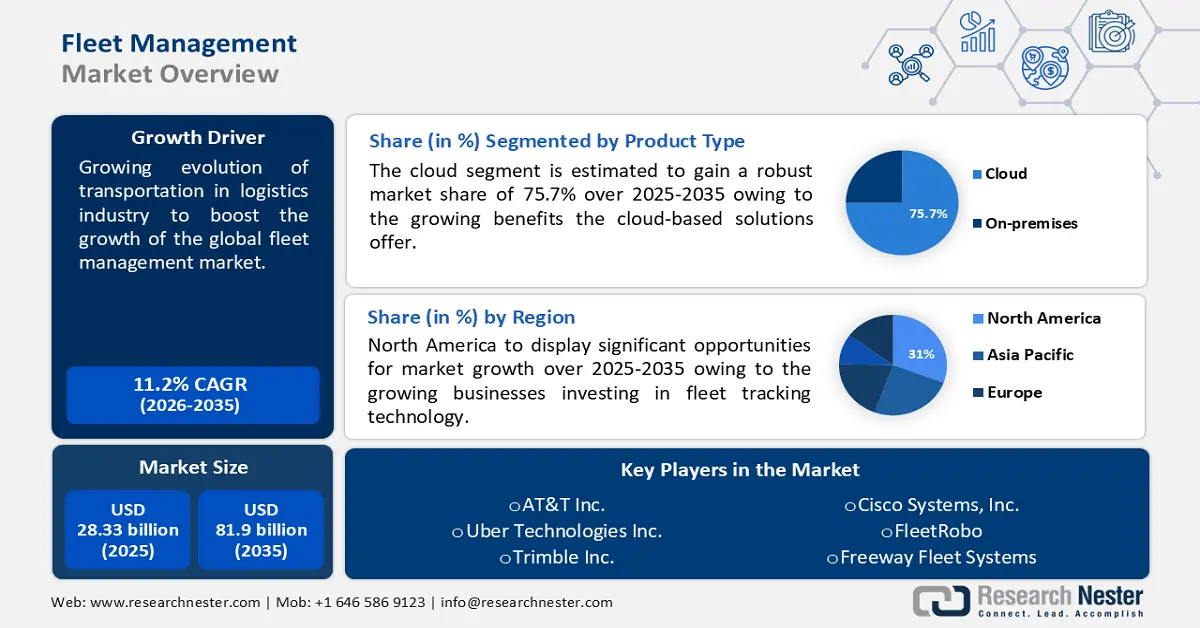

2025年,车队管理市场规模为283.3亿美元,预计到2035年将超过819亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过11.2%。预计2026年,车队管理行业规模将达到311.9亿美元。

市场增长主要归功于物流运输的日新月异。据观察,在全球范围内,已采用GPS车队追踪的车队比例已从2019年的约65%上升到2020年的71%以上。此类物流运输技术主要通过监控驾驶员在装卸区和工作现场的停留时间来帮助减少时间浪费。

此外,高度依赖公共交通有望创造市场需求。据估计,2019年美国人使用公共交通出行超过90亿次。对于那些在私家车出行时间和成本方面不便的地区,公共交通是人们的生命线。公共交通还有助于维持经济健康,因为公司能够与大范围内的大量员工建立联系。车队管理可以通过使用路线上的通勤者数量和车辆位置等数据来提高某个地方公共交通系统的效率,同时使整个系统的出行产生利润。

关键 车队管理 市场洞察摘要:

区域亮点:

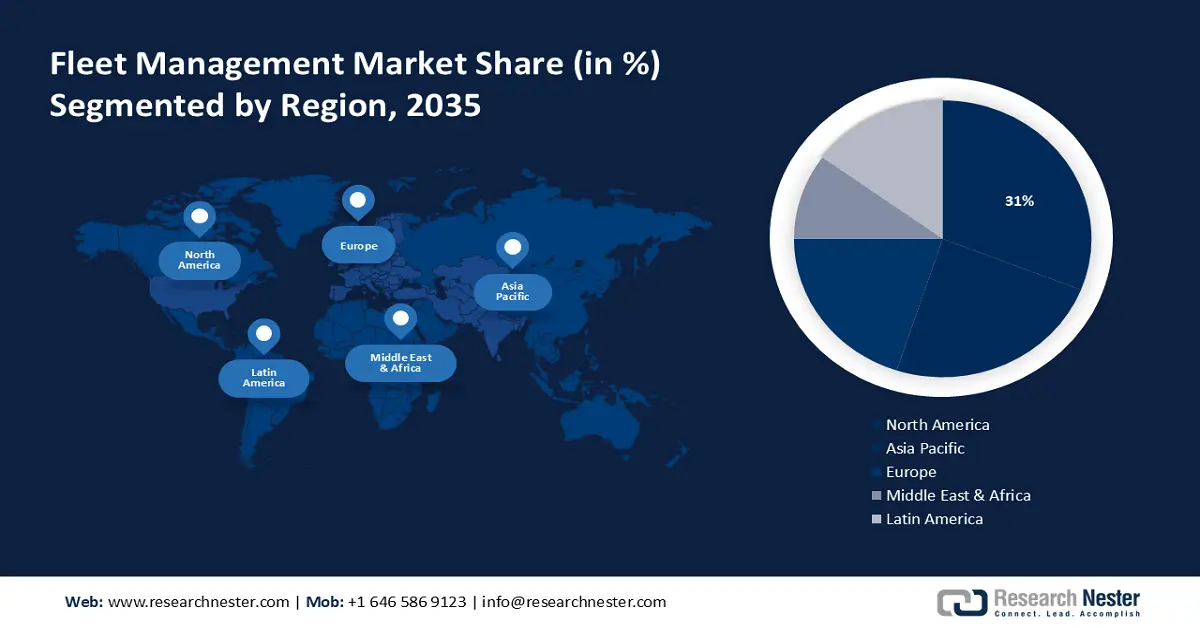

- 北美车队管理市场有望在 2035 年占据 31% 的市场份额,这得益于对车队追踪技术的及时投资以及物流、运输和制造业的强劲发展。

- 亚太市场预计在预测期内将实现大幅增长,这得益于石油和天然气、运输和建筑行业的蓬勃发展,以及中国电子商务行业的蓬勃发展。

细分市场洞察:

- 预计到 2035 年,运输领域在车队管理市场中的份额将达到 40%,这得益于车队管理解决方案在实时物流和配送领域的日益普及。

- 预计到 2035 年,云领域在车队管理市场中的份额将达到显著水平,这得益于基于云的解决方案能够提供经济高效、可扩展的车队管理工具。

关键增长趋势:

- 船队安全意义重大

- 疫情后国际贸易的增长

主要挑战:

- 世界部分地区缺乏不间断的互联网连接

- 地理编码功能偶尔不准确

主要参与者:TomTom International BV.、Fleetmatics Group PLC.(Verizon)、Freeway Fleet Systems、International Business Machines Corporation、AT&T Inc.、OLA Australia Pty Ltd.、Cisco Systems, Inc.、Trimble Inc.、Uber Technologies Inc.、FleetRobo。

全球 车队管理 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 283.3亿美元

- 2026年市场规模: 311.9亿美元

- 预计市场规模:到 2035 年将达到 819 亿美元

- 增长预测:复合年增长率11.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 31%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、英国、日本

- 新兴国家:中国、印度、日本、韩国、马来西亚

Last updated on : 8 September, 2025

车队管理市场的增长动力和挑战:

增长动力

车队安全意义重大——据观察,2012 年至 2021 年间,英国每年有超过 51 名货车乘客在道路上丧生。如果车队车辆发生事故,且事故是过失事故,后果将非常严重。此类事故的后果包括高昂的保险费率、填补失踪司机的加班费、高昂的医疗费用以及员工停工时间。车队管理应在很大程度上确保车队的安全运行。采用包括车载计算机系统在内的安全管理措施是车队管理解决方案的重要组成部分。这些解决方案还可以最大限度地减少超速和急刹车的需要,从而降低运输车辆磨损的可能性。磨损发生率的降低也有利于缩减车队规模并节省资金。

汽车无线技术应用的快速增长——无线技术能够显著提高驾驶员的驾驶表现。它们在车队管理中也发挥着重要作用。连接到车辆不同部件的车载设备和传感器有助于从这些部件收集可操作的实时数据。无线技术的作用远不止数据收集,它还有助于改进诊断和预防性维护策略。5G 在车队管理中的应用就是一个例子。5G 改进了实时路况警报。交通中断和交通拥堵的即时警报可帮助车队管理人员重新导航车队,并立即与整个车队共享信息。据估计,全球活跃的 5G 连接汽车比例将从 2020 年的 16% 增长到 2028 年的 95% 左右。

疫情后国际贸易增长——据观察,2021年第一季度,国际贸易从新冠疫情危机中复苏,创下历史新高。同比增长11%,环比增长5%。国际贸易的增长促进了商用车的使用,预计将推动市场增长。

随着城市化进程的推进,出行需求也随之变化——据估计,到2022年,全球约有58%的人口居住在城市地区。随着城市中心人口的增长,整体出行压力将进一步加剧。人们的出行需求持续变化,预计这将为市场增长创造机会。

挑战

- 全球部分地区缺乏不间断的互联网连接——车队管理需要持续的网络和数据连接。然而,在部分或严重缺乏网络连接的欠发达国家和发展中国家,这已成为一项重大挑战。据估计,在中低收入国家,约有 91% 的人口无法获得良好的互联网连接。网络连接不良的后果,例如路线不畅和车队信息获取中断,可能会在很大程度上阻碍市场增长。

- 地理编码特征偶尔不准确

- 大气干扰导致 GPS 连接受阻

车队管理市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.2% |

|

基准年市场规模(2025年) |

283.3亿美元 |

|

预测年度市场规模(2035年) |

819亿美元 |

|

区域范围 |

|

车队管理市场细分:

行业细分分析

预计到2035年,运输业将占据40%的最大份额。随着时间的推移,车队管理解决方案在运输和物流领域的应用将变得越来越不可避免。这些解决方案主要用于规划和管理调度计划、优化支出,并实时跟踪货物和车辆的移动,以确保最后一刻的顺利交付。

传统的车队管理系统无法追踪货物从始发地到目的地的运输过程。然而,先进的车队管理解决方案包含配送路线、实时位置追踪和移动速度等指标,可以优化行程并缩短配送时间。考虑到所有这些因素,不断扩张的运输业预计将推动市场增长。例如,截至2023年,仅美国就有超过400万家运输和仓储企业。

部署类型细分分析

预计云服务领域在预测期内将占据显著的市场份额。该领域的增长得益于云解决方案能够实现经济高效且便捷的集成。此外,云部署已被观察到可以改善车队管理活动,例如GPS追踪,而这些活动在网络连接较差的地区会受到影响。随着更多此类设备被纳入车队管理系统,云部署的需求也有望增长。此外,云车队管理软件的初始成本较低,企业可以获得更具可扩展性和灵活性的解决方案。

我们对全球市场的深入分析包括以下几个部分:

按组件 |

|

按机队类型 |

|

按部署类型 |

|

按应用 |

|

按行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

车队管理市场区域分析:

北美市场洞察

预计到 2035 年底,北美车队管理市场将在所有其他地区的市场中占据最大的市场份额,达到 31%。美国和加拿大将帮助该地区获得如此巨大的市场份额。北美地区市场的增长主要归功于该地区车队管理企业及时投资车队跟踪技术后所获得的收益。例如,在美国,2021 年约有 97% 的车队部署了 GPS 车队跟踪软件,近 33% 的用户报告称在实施车队技术后半个月内获得了良好的投资回报 (ROI)。此外,物流、运输和制造业的强大影响力、车队管理企业与商用车企业之间的合作以及政府严格的排放控制法规都被认为有助于市场增长。

亚太市场洞察

预计到2035年,亚太地区将实现大幅增长。预计到2035年底,仅东亚地区就将占据市场收入的19%。亚太地区的市场增长将由中国和印度引领。中国在石油天然气、交通运输和建筑行业的蓬勃发展,需要大规模采用车队管理解决方案。另一个有望促进市场增长的重要因素是中国蓬勃发展的电子商务行业中商用车的使用量不断增加。

印度区域车队管理市场的增长主要得益于电子商务和建筑行业的蓬勃发展。2022年8月,建筑业占印度国内生产总值(GDP)的10%。此外,印度对联网汽车的需求也在不断增长。日本和韩国是区域市场增长的另外两个重要贡献者。

欧洲市场洞察

欧洲地区预计到2035年将迎来显著增长。欧洲车队管理业务增长的主要原因是德国,该国拥有全球领先的汽车工业。此外,据估计,该地区的汽车和重型制造业将生产1900万辆卡车、轿车、厢式货车和公共汽车,预计这将推动市场增长。

车队管理市场参与者:

- TomTom International BV。

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Fleetmatics Group PLC.(威瑞森)

- 高速公路车队系统

- 国际商业机器公司

- AT&T公司

- OLA澳大利亚有限公司

- 思科系统公司

- Trimble公司

- 优步科技公司

- FleetRobo

最新发展

2022年2月:TomTom International BV与全球领先的远程信息处理解决方案提供商 Webfleet Solutions 达成合作。此次合作促成了 TomTom GO Fleet App 和 WEBFLEET Work App 的推出,展现了两家公司强强联手的专业知识。这两款应用旨在帮助车队经理和驾驶员应对日常安全挑战、路线合规和准时交付等挑战。

2021年1月:Freeway Fleet Systems宣布其基于云的车队管理解决方案已被伦敦公交运营商HCT集团采用。该车队管理解决方案的采用是在HCT从内部服务器迁移到托管IT平台之后进行的。

- Report ID: 2424

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。