玻璃纤维织物市场展望:

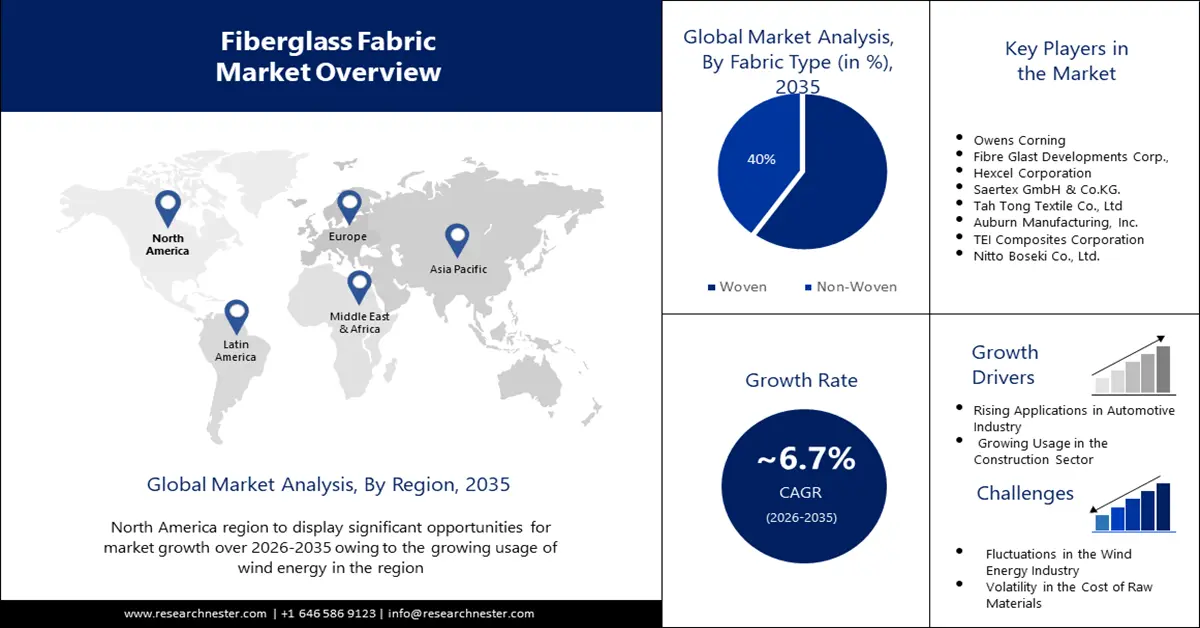

2025年,玻璃纤维织物市场规模超过121.2亿美元,预计到2035年将超过231.8亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.7%。2026年,玻璃纤维织物的行业规模估计为128.5亿美元。

增长背后的原因是全球纺织行业支出的不断增长。据预测,2024年至2028年间,全球纺织业将增长约5%,2028年的收入将超过2100亿美元。

除此之外,生产工艺的不断进步也被认为将推动玻璃纤维织物市场的增长。玻璃纤维生产工艺的技术进步催生了新产品的开发,其目的是简化不同的工艺和产品,同时赋予它们多种用途。

关键 玻璃纤维织物 市场洞察摘要:

区域亮点:

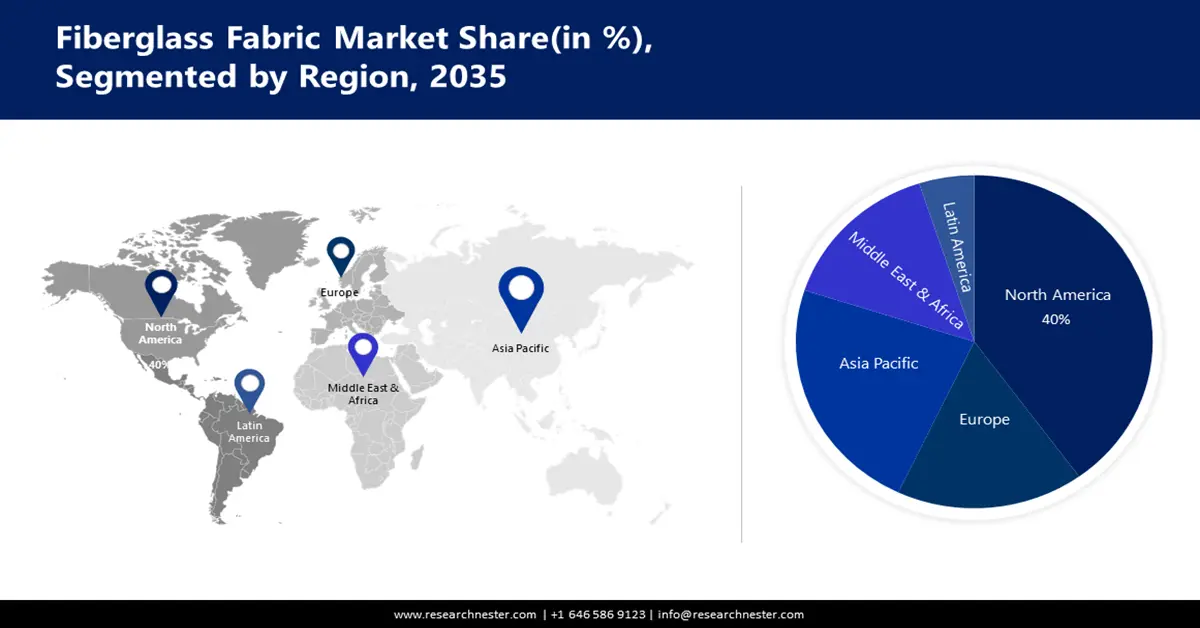

- 到 2035 年,北美玻璃纤维织物市场将占据 40% 以上的市场份额,这得益于风能使用量的不断增长以及风力涡轮机对该国发电量的不断增加。

- 到 2035 年,亚太市场将占据第二大市场份额,这得益于中国和印度印刷电路板制造业的增长以及基础设施建设的推进。

细分市场洞察:

- 预计到 2035 年,玻璃纤维织物市场中的机织织物将占据 60% 的份额,这得益于机织织物的耐用性和环保效益。

主要增长趋势:

- 汽车行业应用日益增多

- 航空航天领域的应用日益广泛

主要挑战:

- 汽车行业应用日益增多

- 航空航天领域的应用日益广泛

主要参与者:杜邦、欧文斯科宁、Fibre Glast Developments Corp.、赫氏公司、萨泰克斯有限公司、大同纺织股份有限公司、奥本制造公司、TEI Composites Corporation、BGF Industries, Inc.、Porcher Industries。

全球 玻璃纤维织物 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 121.2亿美元

- 2026年市场规模: 128.5亿美元

- 预计市场规模:到 2035 年将达到 231.8 亿美元

- 增长预测:复合年增长率6.7%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:中国、印度、巴西、墨西哥、泰国

Last updated on : 16 September, 2025

玻璃纤维织物市场的增长动力和挑战:

增长动力

- 汽车行业应用日益增多——市场增长源于其优异的抗拉强度、耐高温性和尺寸稳定性,玻璃纤维常用于前后保险杠、引擎盖、车门、外壳、正时皮带和V型带。此外,编织玻璃纤维织物也用于加固刹车片和离合器片等汽车部件,以在磨损和高温环境下保持复合材料的完整性。因此,随着自动化程度的提高,用于生产各种汽车零部件的玻璃纤维织物需求将会增加,从而在可预见的时期内推动玻璃纤维织物市场的发展。

- 航空航天领域的使用日益增长——航空航天工业是玻璃纤维织物的主要用户,其中包括 A 型、C 型、E 型和 S 型玻璃,用于飞机隔热、地板、座椅、壁橱、空气管道和其他飞机内部部件等各种应用。

玻璃纤维布因其卓越的防火性能、轻质、高抗拉强度和刚度,在飞机领域的应用正在激增。例如,美国联邦航空管理局 (FAA) 估计,到 2035 年底,航空货运活动的扩张将使商用飞机机队总数达到 8,270 架。文章还指出,美国干线航空公司的机队预计每年将增加 54 架飞机。 - 电气和电子行业蓬勃发展——玻璃纤维织物市场的增长源于全球电子产品和奢侈品制造对高性能材料的需求不断增长。隔热应用(尤其是在发电厂)对玻璃纤维的需求不断增长,这将推动玻璃纤维织物行业的扩张。

此外,由于各国政府大力支持可再生能源以及新兴和未来电力项目,全球对玻璃纤维织物的需求将持续增长。此外,全球对印刷电路板的需求不断增长也将有助于玻璃纤维织物市场的扩张。

挑战

- 风能行业的波动——风电场的电力波动可能会影响互联电网的稳定性和运营成本,扰乱电力总供需之间的瞬时平衡。风力涡轮机叶片通常由玻璃纤维制成,风能行业的变化会直接影响这些叶片的需求。这也可能影响玻璃纤维的成本,进而影响制造商的盈利能力。

- 硅砂等原材料价格的变化可能会导致供应链中断。

- 玻璃纤维生产相关的环境问题

玻璃纤维织物市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025年) |

121.2亿美元 |

|

预测年度市场规模(2035年) |

231.8亿美元 |

|

区域范围 |

|

玻璃纤维织物市场细分:

面料类型

预计到2035年,玻璃纤维织物市场中的机织部分将占据约60%的最大收入份额。该领域的增长得益于其日益普及以及相对于无纺布的优势。例如,机织材料比无纺布更可靠、更耐用,而且重量更轻。机织织物更环保,因为在整个生产过程中,它们会向大气中释放更多的氧气。

此外,机织织物维护成本更低,耐湿气和耐候性更强,在危险环境中也能保持耐用性。此外,机织织物比无纺布价格更合理,更容易获得。国际纺织制造商联合会估计,到2021年,全球机织织物的成本将占所有织物生产成本的19%。

此外,预计 2021 年土耳其机织织物市场价值将达到 13 亿美元,比 2020 年增长 26.1%。由于上述优于其他织物类型的优势,机织织物的需求量很大,预计这将在预测期内推动玻璃纤维织物市场的扩张。

应用

受全球建筑活动增长的推动,预测期内,玻璃纤维织物市场的建筑领域将占据显著份额。建筑领域使用A玻璃、C玻璃、E玻璃、S玻璃和其他类型的玻璃纤维织物,主要用于保护钢筋混凝土柱免受腐蚀并支持其修复。

它们还被用作防火材料、墙面覆盖材料、装饰材料以及墙壁和天花板的翻新。由于其卓越的抗弯承载力、高强度和耐腐蚀性,随着全球建筑业的持续增长,玻璃纤维织物的需求预计将越来越大。在预测期内,预计这将扩大玻璃纤维织物市场的规模。

我们对市场的深入分析包括以下几个部分:

应用 |

|

光纤类型 |

|

面料类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

玻璃纤维织物市场区域分析:

北美市场洞察

预计到2035年底,北美玻璃纤维织物市场将占据全球最大市场份额,约占40%。由于风能使用量的不断增长,预计该地区市场也将扩张。风能是美国主要的可再生能源,而风能是支撑美国经济扩张的本土资源。

根据美国能源部的数据,2021年美国用于发电的风能总量攀升至3800亿千瓦时以上。2022年,风力涡轮机约占美国公用事业规模发电量的10.2%。

亚太市场洞察

到2035年,亚太地区的玻璃纤维织物市场也将迎来巨大增长,并将因该地区印刷电路板产量的不断增长而占据第二位。全球最大的印刷电路板制造商是中国,因为中国将支持其印刷电路板行业作为“中国制造2025”目标的一部分,并为电力传输和医疗设备等重要行业提供补贴。

此外,印度建筑业是该国经济增长的主要推动力,这得益于该国基础设施支出的增加、城市住房需求的不断增长以及商业开发项目的增多。所有这些因素预计将刺激该地区对玻璃纤维织物市场的需求。

玻璃纤维织物市场参与者:

- 杜邦

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 欧文斯科宁

- Fibre Glast 发展公司

- 赫氏公司

- 萨泰克斯有限公司

- 大通纺织股份有限公司

- 奥本制造有限公司

- TEI复合材料公司

- BGF工业公司

- 波彻工业公司

最新发展

- 杜邦公司推出了一系列获得专利的杜邦凯夫拉工程纱线,可提供针对切割、高温、火焰和电弧威胁的多种危害保护,使生产商能够在不明显增加厚度或重量的情况下提高防护等级,从而有助于提高制造业、公用事业和汽车工业等一系列行业的舒适度和灵活性。

- 欧文斯科宁与 Pultron Composites 宣布生产行业领先的玻璃纤维钢筋,以提供性能更好的混凝土增强材料和更环保的产品选择,并通过提供更大的产能和卓越的客户服务来增加其市场机会。

- Report ID: 5644

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

玻璃纤维织物 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。