铁合金市场展望:

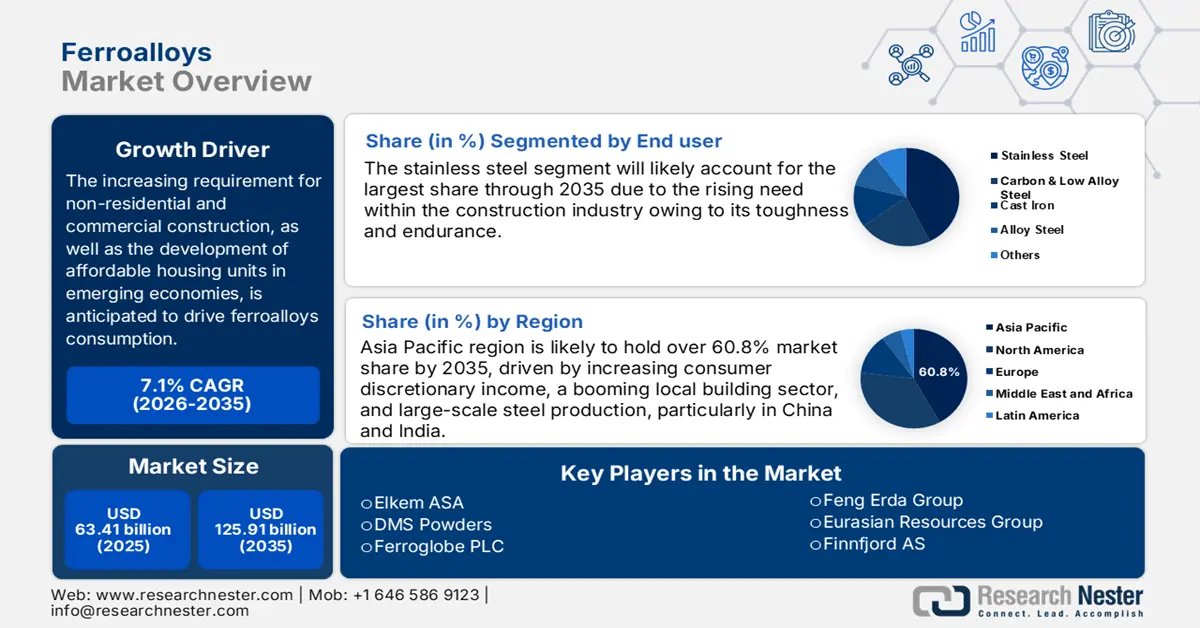

2025年铁合金市场规模为634.1亿美元,预计到2035年将达到1259.1亿美元,在预测期内(即2026-2035年)的复合年增长率约为7.1%。2026年,铁合金的行业规模估计为674.6亿美元。

铁合金主要用于钢的脱氧和精炼,因此铁合金销售的主要增长动力来自全球钢铁市场本身。随着钢铁行业的扩张,对铁合金的需求也随之增长,铁合金是炼钢过程中的重要原料。钢铁需求受多种变量的影响,包括经济扩张、人口增长、城镇化和基础设施建设。事实上,全球钢铁产量缓慢但稳步增长,从2020年的18.8亿吨增长到2021年的19.4亿吨。

铁合金是钢铁生产的主要材料。它指的是几种含有大量一种或多种其他元素(例如硅、锰或铝)的铁合金。它们用于合成合金和钢材。这些合金与钢铁行业(铁合金的最大消费行业)密切相关,因为它们赋予钢和铸铁特定的性能或在制造过程中发挥关键作用。钢铁是大多数行业的重要原材料,因此制造商在过去几年中创造了稳定的收入。

关键 铁合金 市场洞察摘要:

区域亮点:

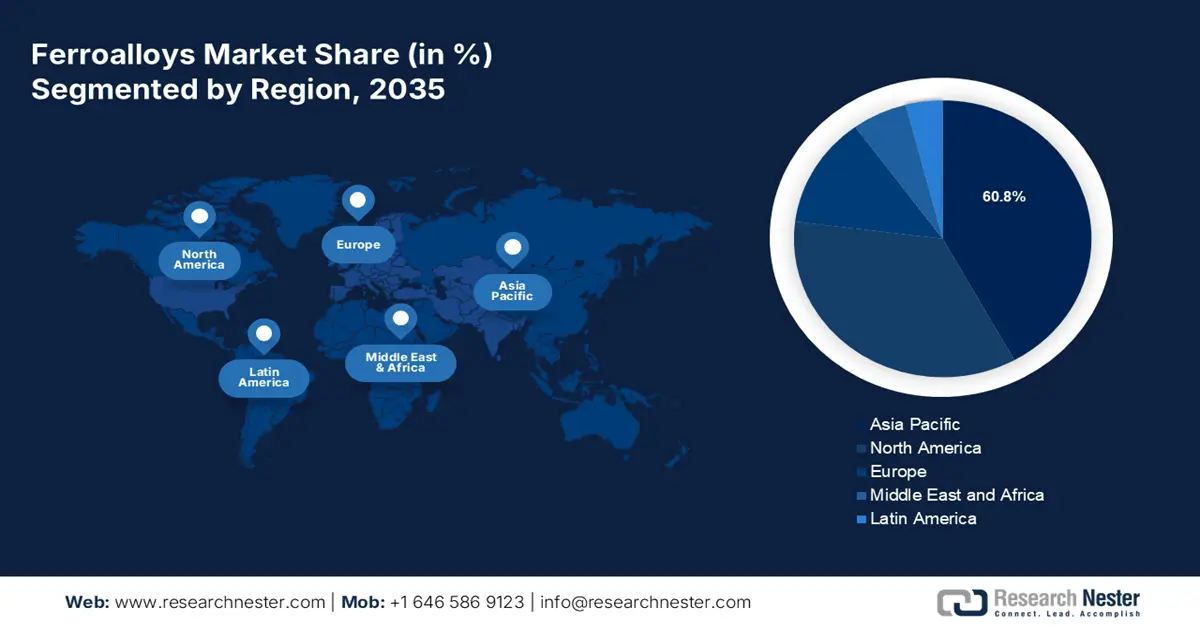

- 到 2035 年,亚太地区铁合金市场将占据超过 60.8% 的市场份额,这得益于消费者可自由支配收入的增加、当地建筑业的蓬勃发展以及大规模钢铁生产(尤其是在中国和印度)。

细分市场洞察:

- 预计到 2035 年,铁合金市场中的散装铁合金细分市场将保持最大市场份额,这得益于全球各行业对钢铁的稳定需求。

- 预计到 2035 年,铁合金市场中的不锈钢(最终用户)细分市场将达到最高市场份额,这得益于铬铁中铬的添加以及主要地区钢铁消费量的不断增长。

主要增长趋势:

- 建筑业对钢材的需求强劲

- 汽车行业钢材使用量不断增长

主要挑战:

- 政府对危险化学品管理的限制

- 钢铁替代品的使用和开发日益增多

主要参与者:Elkem ASA、冯尔达集团、DMS Powders、欧亚资源集团、Ferroglobe PLC、Finnfjord AS、Hindustan Alloys Private Limited、Russian Ferro-Alloys Inc.

全球 铁合金 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 634.1亿美元

- 2026年市场规模: 674.6亿美元

- 预计市场规模:到 2035 年将达到 1259.1 亿美元

- 增长预测:复合年增长率7.1%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 60.8%)

- 增长最快的地区:亚太地区

- 主要国家:中国、印度、美国、日本、德国

- 新兴国家:中国、印度、巴西、墨西哥、印度尼西亚

Last updated on : 10 September, 2025

铁合金市场增长动力和挑战:

增长动力

建筑业对钢材的需求强劲:一项研究显示,预计2021年建筑业对钢材的需求将增长6%,2022年将增长3%。预计这将对铁合金市场的收入产生积极影响。在中国和其他发达国家,预计钢材消费将受到政府资助的基础设施支出的推动。

用于钢的脱氧——铁合金在钢的生产中用作强脱氧剂。美国地质调查局报告称,虽然2022年上半年的净销售额与2021年同期基本持平,但总产量增长了5%。

汽车行业钢铁用量增长——由于钢铁是汽车行业的关键原材料,铁合金的使用量和产量都将相应增长。2021年全球汽车销量超过6700万辆,高于2020年的6200万辆。这是汽车行业复苏的结果,此前该行业的收入因疫情而大幅下降。

铸铁和生铁产量增加——铸铁和生铁主要由铁和碳制成,用于各种工业流程,包括生产钢铁和其他合金、生产建筑材料以及制造机械设备。用于提高这些产品质量的铁合金的需求将随着这些产品产量的增加而增加。在生产铸铁时,铁合金作为孕育剂被注入工艺流程中。根据美国地质调查局的数据,全球生铁产量从2020年的13.1亿公吨攀升至2021年的14亿公吨。

贵金属铁合金需求旺盛——贵金属铁合金包括硼铁、钼铁、镍铁、铌铁、磷铁、钛铁、钨铁和钒铁。除了用于钢的脱氧和精炼外,钨铁等贵金属铁合金还用于制造特定用途的钢制品。由于钨铁等铁合金具有高熔点和电性能,除了用于电子显微镜外,还用于航空航天工业。美国地质调查局报告称,全球贵金属铁合金产量从1150万吨增至1400万吨。

挑战

- 政府对危险化学品管理的限制——铁合金市场也可能受到政府限制和危险物质管控的影响。许多用于生产铁合金的技术都含有可能对环境和人类健康有害的危险物质,例如重金属和毒素。世界各国政府正在实施更严格的规定,以规范这些物质的生产、消费和处置。

- 钢铁替代品的使用和开发日益增多

铁合金市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

634.1亿美元 |

|

预测年度市场规模(2035年) |

1259.1亿美元 |

|

区域范围 |

|

铁合金市场细分:

丰度段分析

全球铁合金市场按储量细分,并根据需求和供应情况分析为散装铁合金和贵金属铁合金。其中,预计到2035年,散装铁合金将占据大部分市场份额。这可归因于全球各行各业对钢铁需求的持续增长和稳定。例如,全球散装铁合金产量从2018年的4.12亿吨增加到2019年的4.47亿吨。

最终用户细分分析

全球铁合金市场也按最终用途细分,并根据需求和供应情况进行分析,包括碳钢和低合金钢、不锈钢、合金钢、铸铁等。在这些细分市场中,预计不锈钢将占据最高市场份额,紧随其后的是碳钢和低合金钢。这或许是因为铬铁中添加了铬元素,而铬元素赋予不锈钢耐腐蚀性能。建筑、汽车和消费品等众多行业都频繁使用不锈钢。例如,预计2023年亚太地区的钢铁消费量将增长1%。

我们对全球市场的深入分析包括以下几个部分:

按类型 |

|

丰裕 |

|

按最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铁合金市场区域分析:

亚太市场洞察

到2035年,亚太地区可能占据超过60.8%的市场份额,这得益于消费者可自由支配收入的增加、当地建筑业的蓬勃发展以及大规模钢铁生产,尤其是在中国和印度。根据世界钢铁协会的数据,中国被公认为2021年6月最大的钢铁生产国,钢铁产量从8.6亿吨增至9亿吨,增幅达6.6%。中国被认为是全球钢铁供应的核心,2018年的生产率为51.3%。此外,由于快速的工业化、印度政府和大型企业在增长方面的大量支出以及智能印度的创建,预计铁合金的市场需求将会增加。

铁合金市场参与者:

- 埃肯公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 冯而达集团

- DMS粉末

- 欧亚资源集团

- Ferroglobe PLC

- 芬峡湾

- 印度斯坦合金私人有限公司

- 俄罗斯铁合金公司

最新发展

Ferroglobe位于美国阿拉巴马州塞尔玛的第二座金属硅熔炉已恢复运行。该熔炉的重启将使美国国内市场的金属硅年产能增加1.1万吨。塞尔玛工厂的两座熔炉每年可生产2.2万磅金属硅。

埃肯公司 (Elkem ASA)在美国 2021 年 AFS 金属铸造大会的线上埃肯硅产品展位上推出了一款新型埃肯铋孕育剂。这款新型孕育剂能够以经济实惠的方式提升球墨铸铁的组织和质量。如果在球墨铸铁球化过程中添加稀土元素,新型铋孕育剂可以提高石墨球化率,并降低球墨铸铁铸件的白口。

- Report ID: 4612

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。