铁氧体磁芯市场展望:

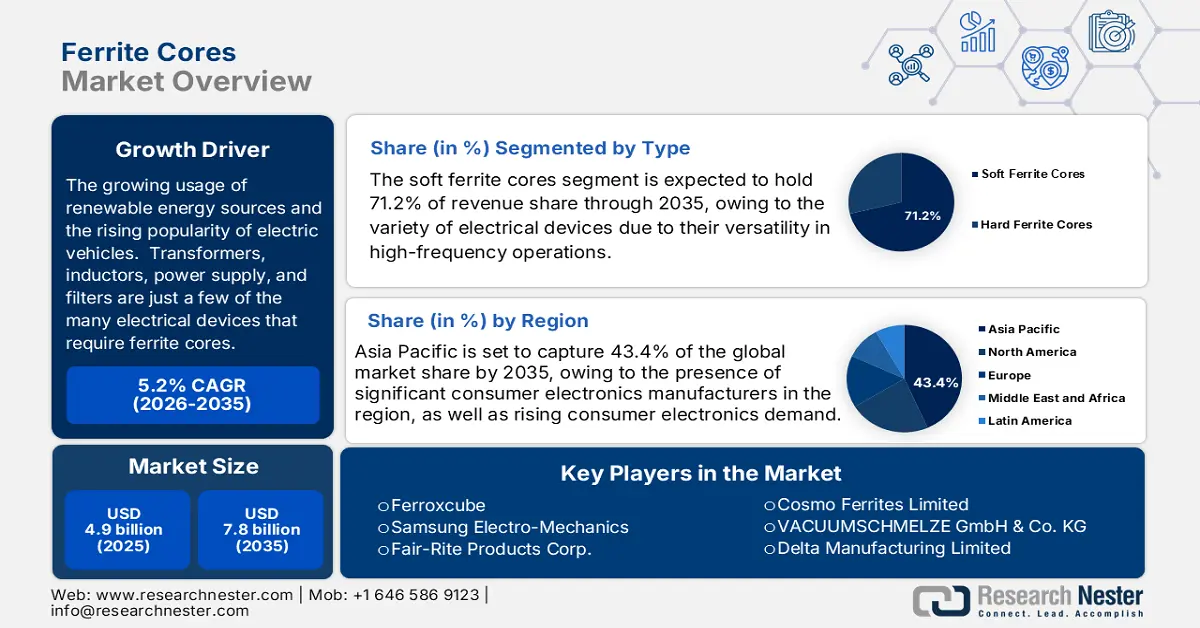

2025年铁氧体磁芯市场规模为49亿美元,预计到2035年底将达到78亿美元,在预测期(即2026年至2035年)内,复合年增长率为5.2%。2026年,铁氧体磁芯行业规模预计为50亿美元。

全球铁氧体磁芯市场预计在预测期内将显著增长,主要驱动因素包括电子设备需求的不断增长、可再生能源的日益普及以及电动汽车的日益普及。变压器、电感器、电源和滤波器只是众多需要铁氧体磁芯的电子设备中的一部分。预计未来几年,可再生能源、电动汽车和工业自动化的日益普及将推动铁氧体磁芯的需求增长。根据美国能源部在其《关键材料评估》中的报告,风力涡轮机和电动汽车的电机使用稀土元素和铁氧体材料,随着清洁能源政策和技术的推广应用,这些材料的需求也将随之增长。

此外,根据美国国家可再生能源实验室(NREL)的报告,软磁铁氧体,例如锰锌(MnZn)和镍锌(NiZn)型铁氧体,相对磁导率介于15,000至20,000之间,饱和磁化强度高达0.545 T。它们广泛应用于变压器铁芯和天线铁芯。增材制造技术的发展有望促进铁氧体在复杂铁芯结构中的集成,从而推动铁氧体铁芯市场的发展。由于铁氧体在电子元件中应用广泛,制造业需要更加重视并认可它们的价值。例如,锰锌铁氧体因其高磁导率、低功率损耗和稳定性而备受青睐。它们在电源、变压器和存储器件等众多电力领域都有着广泛的应用。铁氧体的应用特性及其性能特点凸显了工业界对铁氧体材料在电子元件制造中日益增长的依赖性。此外,橡树岭国家实验室(ORNL)研发出一种采用铁氧体永磁体的电动汽车电机,其效率比同等尺寸的商用电机高出75%。这项创新降低了电机对稀土材料的依赖,并提高了效率。这些成果将引领高效交通运输领域对铁氧体磁芯的需求。

铁氧体磁芯主要依赖于氧化铁和其他金属氧化物等原材料,而这些原材料的获取依赖于国际层面,并与材料供应链、生产能力和全球贸易密切相关。根据美国地质调查局发布的《2025年矿产商品概要》,美国严重依赖进口生产铁氧体所需的各种关键矿物,因此极易受到全球铁氧体磁芯市场波动的影响。制造商正通过提高国内产能、投资可扩展的生产技术以及软磁材料的增材制造来应对这一挑战,以增强供应韧性并促进需求增长。例如,根据美国能源部发布的报告,使用铁氧体等软磁材料作为高频高功率转换的关键组件至关重要,因为它能够将能量和功率密度增益转化为高功率密度。报告指出,由于电力电子技术和电网现代化导致电力需求发生变化,电力需求正在增长 30%,这就需要铁氧体等材料创新来最大限度地减少功率损耗并提高转换器效率。

受原材料成本上涨和供应链限制的影响,包括铁氧体产品在内的黑色金属和有色金属制品生产者价格指数(PPI)波动较大。截至2025年8月,非金属矿物制品生产者价格指数(PPI)约为352.91(1982年指数=100),这意味着用于生产铁氧体的原材料价格水平已稳步上涨。这种稳定的定价体系确保了铁氧体磁芯市场能够持续增长,因为更多的制造商可以基于更稳定的成本体系制定产能扩张计划和技术研发投资计划。

铁氧体磁芯市场——增长驱动因素和挑战

增长驱动因素

- 医疗保健行业对铁氧体磁芯的需求日益增长:医疗保健行业对铁氧体磁芯的需求不断增长,推动了市场扩张。增强型铁氧体磁芯可用作磁共振成像 (MRI) 和医用 X 射线诊断的造影剂。MRI 技术的应用范围不断扩大,尤其是在癌症诊断领域,也促进了市场增长。此外,铁氧体磁芯在各种医疗应用中的广泛使用也进一步推动了市场扩张。铁氧体磁芯被用于医疗设备电源的变压器中,有助于降低发热量并提高效率,尤其是在高功率应用中。政府对医疗保健领域的投入以及该领域的技术进步也是市场扩张的原因。

- 电信行业的快速扩张:随着5G网络的推出,电信行业经历了爆炸式增长。对高频元件需求的增长带动了对铁氧体磁芯的需求,铁氧体磁芯广泛应用于天线和射频设备中。电感器需要能够有效适应电信网络高频特性的磁芯。通常由铁粉或铁氧体构成的EP磁芯,由于其磁芯损耗极低且在高频环境下表现良好,因此非常适合电信应用。尽管性能卓越,但由于EP磁芯的紧凑设计,电信电感器仍能保持较小的尺寸。这对于成本控制至关重要且空间受限的电信系统而言尤为重要。

- 可再生能源与电气化:电气化程度的提高和可再生能源的普及是全球对铁氧体磁芯需求的主要驱动力。铁氧体磁芯是电动汽车和可再生能源系统的重要组成部分,因为它们具有更优异的磁性能和更高的能源效率。根据美国能源部(2023年)的评估,如果各国力争在2050年实现净零排放目标,那么对铁氧体等关键材料的需求可能会大幅增长,预计到2030年电动汽车的产量也将显著提高。可再生能源装机容量的增长,特别是风能和太阳能的增长,也促进了高性能铁氧体磁芯在电力转换设备中的需求增长,从而支撑了基于全球脱碳进程的市场持续扩张。

挑战

- 原材料价格波动:原材料价格波动是制约全球铁氧体磁芯市场发展的主要因素之一。氧化铁、镍和锌是制造铁氧体磁芯的常用材料,其价格会随供需关系而波动。价格波动会对生产成本产生重大影响,从而降低企业的利润率。原材料价格波动会影响铁氧体磁芯制造商的盈利能力,并使预测消费者价格变得更加困难。此外,地缘政治紧张局势加剧、贸易限制和运输中断等因素也加剧了供应的不确定性。制造商还面临着长期合同不稳定的问题,这些合同会延缓生产进度,并增加运营风险。所有这些因素都加剧了市场的不稳定性,并导致投资者不愿在铁氧体磁芯市场进行资本投资。

- 替代材料的出现:包括复合材料和粉末铁芯在内的替代材料的出现,对竞争构成威胁,尤其是在需要经济实惠且轻量化解决方案的应用领域。在某些情况下,一些可能更有效或更经济的新材料正在研发中。铁氧体磁芯必须不断改进或降低成本才能保持竞争力。此外,纳米材料和磁性合金的开发增加了设计人员的选择范围,并有助于减少对传统铁氧体磁芯的依赖。铁氧体磁芯制造商的创新和适应能力将在不断变化的行业需求中发挥至关重要的作用,从而帮助其保持市场份额。

铁氧体磁芯市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025 年) |

49亿美元 |

|

预测年份市场规模(2035 年) |

78亿美元 |

|

区域范围 |

|

铁氧体磁芯市场细分:

类型细分分析

由于其优异的磁特性,软磁芯预计将在变压器和电感器中实现高效性能,到2035年,软磁芯市场份额将达到71.2%,成为铁氧体磁芯市场中份额最大的细分市场。软磁芯在高频应用中表现出色,因此成为各种电子设备的理想选择,并得到广泛应用。这些铁氧体磁芯高效且用途广泛,尤其适用于对电磁性能要求极高的现代电子设备。

锰锌铁氧体具有高磁导率和低频低功耗,广泛应用于汽车、电信和消费电子产品中的变压器和电感器。这些应用对于提升电子设备的性能和能效至关重要。另一方面,镍锌铁氧体因其高电阻率和高频应用特性而更受欢迎,也被用于宽带变压器和天线,尤其是在电信领域。电动汽车、可再生能源和5G网络对铁氧体基材料日益增长的功率需求,正在推动此类材料的发展。

材料细分分析

到2035年底,锰锌(Mn-Zn)铁氧体磁芯市场预计将占据显著份额。由于锰锌铁氧体磁芯具有众所周知的优异磁性,因此在许多电气应用中备受青睐。在变压器和电感器应用中,高磁导率至关重要,而锰锌铁氧体磁芯恰好能满足这些需求。铁氧体磁芯市场环境凸显了锰锌铁氧体磁芯的卓越性能,这表明其应用范围广泛,并在众多电子设备中表现出色。

高磁导率锰锌铁氧体磁芯具有低频能量传输应用中至关重要的特性。它们极易磁化,因此可以制成紧凑型变压器和电感器,这些元件在汽车和电源系统中至关重要。制造工艺的改进提高了这些材料的一致性和性能。低损耗锰锌铁氧体磁芯可降低高频能量损耗,因此适用于高频电源和通信设备。通过优化微观结构和烧结条件,可以降低磁芯损耗并提高电子器件的效率。锰锌铁氧体磁芯材料的这些改进共同推动了更高效、更小巧的电子器件的诞生,从而促进了市场增长。

应用细分市场分析

预计从2026年到2035年,变压器市场将稳步增长。变压器铁芯采用铁氧体材料制成,能够高效传输能量。铁氧体可以降低铁芯损耗并增强磁性能,这对于各行各业的电力转换和电压调节至关重要。美国能源部指出,在电网中使用高效变压器每年可节省数十亿千瓦时的电能。此外,低损耗中压液浸式配电变压器可将能量损耗降低11%至29%,从而在其整个使用寿命期间实现显著的能源和成本节约。效率的提升与对铁氧体铁芯需求的增长相一致,铁氧体铁芯是变压器的关键部件,有助于实现节能,从而推动了铁氧体铁芯市场的增长。此外,目前全球范围内提高能源效率标准的趋势可能会维持工业和消费市场对铁氧体铁芯变压器的强劲需求,从而促进整个市场的增长。

我们对铁氧体磁芯市场的深入分析包括以下几个方面:

部分 | 子段 |

类型 |

|

材料 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铁氧体磁芯市场——区域分析

亚太市场洞察

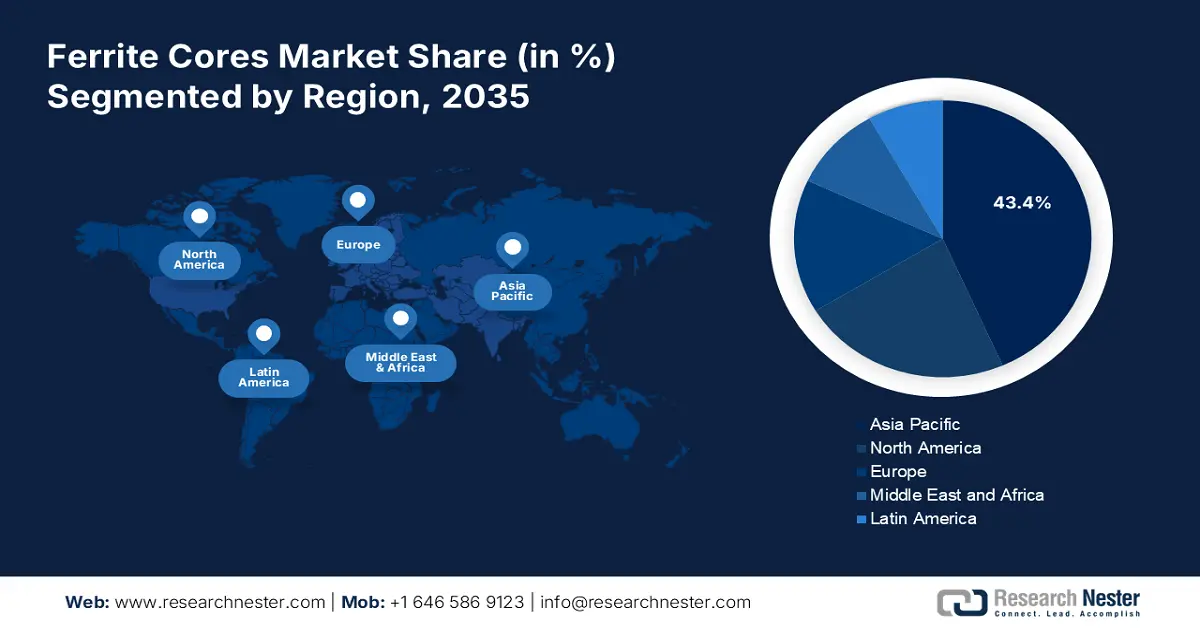

预计亚太地区将在预测期内以43.4%的市场份额引领铁氧体磁芯市场。这主要归功于该地区众多消费电子产品制造商的存在以及不断增长的消费电子产品需求。此外,电动汽车和可再生能源的日益普及预计也将推动该地区对铁氧体磁芯的需求。例如,越南2024年电子产品、计算机及零部件出口额达到726亿美元,比2023年增长26.6%,占该国出口总额的17.9%。此外,据东南亚发展战略署(SEADS)的数据显示,东盟制造业(尤其是电子制造业)的外国直接投资增长了134%,达到450亿美元。这一高密度产业推动了对铁氧体磁芯的需求增长,铁氧体磁芯在电子电路中用于滤波、电感和抑制电磁干扰。此外,移动技术和数字基础设施的快速发展也极大地促进了市场增长。亚洲企业协会估计,2023年移动技术和服务对该地区GDP的贡献率为5.3%,相当于8800亿美元的经济价值,并预计随着5G在2030年的普及,这一数字将增长至1万亿美元。此外,该地区的移动互联网用户预计将从2023年的14亿(渗透率51%)增长到2030年的18亿(渗透率61%)。这一趋势导致当前通信和电力电子设备中所需的电子元件(例如滤波器中的铁氧体磁芯、电感器和射频模块)需要升级。

预计中国将成为亚太地区最大的铁氧体磁芯市场。中国庞大的电子产业以及智能手机、平板电脑等消费电子产品日益增长的需求预计将推动铁氧体磁芯的需求。此外,中国大力发展太阳能、风能等可再生能源的举措预计也将提升该地区对铁氧体磁芯的需求。例如,中国在可再生能源领域占据主导地位,目前在建的公用事业级太阳能发电项目达180吉瓦,风电项目达159吉瓦,正推动着清洁能源基础设施的飞速发展。太阳能和风能发电装机容量的爆炸式增长,使得铁氧体磁芯成为变压器、逆变器和其他电力电子设备的关键元件,对可再生能源系统的运行产生了巨大的需求。

此外,2025年3月,财政部税务局发布通知,对中国进口软铁氧体磁芯征收反倾销税。此前,指定机构调查发现,这些倾销产品对国内产业造成了实质性损害。税号为8505 11 10、具有特定几何形状和长度的锰锌软铁氧体磁芯均需缴纳反倾销税。税率因公司而异:湖州哈尔廷电子科技有限公司的产品适用31%的税率;亚必美银川电子有限公司和恒安集团德美格磁业有限公司的产品适用零税率;其他中国公司的产品适用35%的税率;出口国为中国以外的任何国家时,税率也为35%。

印度市场增长迅猛,其尖端电子产业享誉全球。预计电动汽车和太阳能等可再生能源的日益普及也将推动印度对铁氧体磁芯的需求。例如,截至2025年7月,印度的太阳能发电装机容量已达119.02吉瓦,而印度可再生能源总装机容量为227吉瓦。这主要得益于政府推行的“总理太阳能之家计划”(PM Surya Ghar Yojana)和“总理库苏姆计划”(PM Kusum Yojana)等项目,这些项目旨在鼓励太阳能的利用。太阳能基础设施的蓬勃发展直接增加了对铁氧体磁芯的需求,而铁氧体磁芯是太阳能逆变器、高效转换和输送电力以及在蓬勃发展的可再生能源行业中分配能源所必需的电力电子设备的关键元件。此外,2021年11月,印度政府还通过“生产关联激励计划”(PLI)选定了42家白色家电企业,投资额约为10亿卢比。政府计划在空调和LED元件制造领域投入461.4亿卢比(约合6.19亿美元)。该计划将促进国内生产和出口,是总额达3000亿美元的电子产品生产战略的一部分,这将带动对电子产品中使用的铁氧体磁芯的需求增长。此外,这将为印度的出口和国内消费带来巨大的增长潜力。包括生产关联激励计划(PLI)和特种产品出口计划(SPECs)在内的每一项政府计划,都是朝着正确方向迈出的一步。

北美市场洞察

预计在预测期内,北美铁氧体磁芯市场将以22.9%的显著市场份额增长,主要驱动力来自电子产品、汽车、电动汽车和可再生能源系统日益增长的需求。此外,铁氧体磁芯在医疗保健领域的应用也日益广泛,尤其是在磁共振成像(MRI)和医学诊断、变压器以及医疗设备的电源方面。例如,锰铁氧体型MRI造影剂的研发,提高了肝脏诊断的成像灵敏度和分辨率。这些发展表明,北美医疗保健行业,特别是MRI和医学诊断市场,对铁氧体磁芯的需求不断增长,而这些市场正因其在提高诊断准确性方面的重要性而蓬勃发展。

此外,电信业的发展,特别是5G网络的部署,极大地增加了天线和高频电感器中对铁氧体磁芯的需求。例如,NIST 5G核心网络测试平台OpenCoreNet项目,体现了北美地区对开发采用最先进核心和边缘网络组件的5G网络的浓厚兴趣,这些组件适用于车辆远程操控和工业控制等重要应用。这项大型政府项目推动了高性能铁氧体磁芯在天线和电感器中的应用,这些组件对于确保在该地区不断增长的5G网络中实现低损耗和高频信号管理至关重要。此外,工业自动化的发展和政府对可再生能源的资助也促进了需求的增长。根据官方统计数据和业内权威机构的报告,政府在医疗和工业领域的支出,以及对电动汽车和太阳能/风能等节能环保技术的推广,都为这些需求的增长提供了推动力。

预计到2035年,美国铁氧体磁芯市场将占据北美地区的主导地位,并占据显著份额。这主要得益于工业自动化行业的蓬勃发展以及联邦政府对太阳能和风能等可再生能源项目的大力投资,这些项目将有助于减少碳排放。美国能源部能源效率和可再生能源办公室 (EERE) 大力推动对太阳能、风能和节能技术的大规模投资,从而减少了碳排放,并促进了向清洁能源系统的转型。联邦政府的补贴刺激了可再生能源基础设施中变压器和电感器对铁氧体磁芯的需求,进而支撑了美国市场的增长。

此外,电动汽车的兴起和电信需求的增长也推动了铁氧体磁芯技术的进一步发展。美国国土安全部强调了5G和未来6G技术在通信基础设施建设中的重要性,这对于国家安全和经济发展至关重要。随着电信网络的扩展,包括天线和带铁氧体磁芯的电感器在内的5G元件的广泛应用,通过促进低损耗的高频信号处理(这对当前的无线网络至关重要),推动了美国铁氧体磁芯市场的增长。铁氧体磁芯广泛应用于变压器、电感器和电源等关键领域。政府法规强调能源效率和环境可持续性,持续推动着铁氧体磁芯技术在各行业的应用。

预计在预测期内,加拿大铁氧体磁芯市场将稳步增长,这主要得益于加拿大将水力发电、太阳能和风能等清洁能源作为其能源结构支柱的重视。加拿大的自动化产业、对电动汽车的推广以及可再生能源基础设施的建设,都促进了对铁氧体磁芯的需求。据加拿大统计局数据显示,加拿大最新的机动车登记数量呈逐步增长趋势,其中零排放汽车(ZEV)的市场份额不断扩大。零排放汽车的大规模普及刺激了电动汽车电力电子设备对铁氧体磁芯的需求,而铁氧体磁芯有助于提高能源效率并降低电磁干扰,从而推动了市场扩张。

此外,政府为促进绿色技术和减少温室气体排放而推出的官方项目,加速了铁氧体磁芯在电力变压器和电子设备中的应用。例如,加拿大2035年国家自主贡献目标承诺,到2030年,加拿大将温室气体排放量比2005年水平降低40%至45%,到2050年实现净零排放。该计划包括超过940亿加元的清洁技术和可再生能源基础设施投资,旨在提高电力系统的能源效率。这项意义重大的联邦投资提升了电力变压器和电子元件对铁氧体磁芯的需求,而这些元件对于促进节能型可再生能源和电动汽车技术的发展至关重要,进而推动加拿大市场的发展。

欧洲市场洞察

预计未来几年欧洲市场将大幅扩张,主要得益于对可再生能源系统需求的增长和电动汽车市场的蓬勃发展。欧盟为实现能源效率和碳减排而推行的“绿色协议”监管举措,促进了风力涡轮机和太阳能逆变器中铁氧体磁芯的使用。欧洲“绿色协议”的目标是到2050年实现气候中和,风能将在该计划中发挥核心作用,因为风能目前已占欧洲电力供应的15%,并将于2027年成为欧洲最大的电力来源。风能行业拥有30万名员工,是欧盟经济复苏的核心,也因此带动了对用于风力涡轮机变压器和电力电子设备的铁氧体磁芯的需求。这些清洁能源计划直接促进了欧洲市场的增长,因为它们有助于实现节能的电力转换并减少电磁干扰,这对于可再生能源系统至关重要。

此外,欧洲天线和电感器中铁氧体磁芯的推广也得益于电信领域的进步,特别是5G的部署。英国政府投资2亿欧元,旨在提升半导体和电子制造业,这其中就包括生产汽车和电信行业必不可少的铁氧体磁芯产品。随着清洁能源转型推动市场增长,电源管理领域也带动了对铁氧体磁芯的需求。德国市场的优势在于,该国已投资100亿欧元用于绿色技术,这些技术有利于可再生能源和汽车电子的发展。德国拥有良好的制造业基础,其鼓励降低电磁干扰的政策也促进了对铁氧体磁芯的需求。

铁氧体磁芯市场主要参与者:

- Ferroxcube

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 三星电机

- 公平产品公司

- 科斯莫铁矿有限公司

- VACUUMSCHMELZE GmbH & Co. KG

- 德尔塔制造有限公司

- 广东风华高科

- 北川工业

- 日立金属有限公司

- 阿诺德磁性技术

- JFE铁素体株式会社

- 大同制铁株式会社

- 伯恩斯公司

- 莱纳斯稀土有限公司

- 库马尔磁铁工业

为了提供高质量、高可靠性且适应性强的铁氧体磁芯,以满足电信和可再生能源等行业不断变化的需求,各大公司都在研发方面投入大量资源。知名企业正通过合作和收购来扩大其铁氧体磁芯的市场份额。此外,它们还致力于拓展和丰富产品线,以满足不同行业终端用户的各种需求。这一战略不仅满足了法律法规的要求,也吸引了那些关注环境保护的客户。

全球顶级铁氧体磁芯制造商

最新发展

- 2025年7月,TDK株式会社推出了一系列新型大尺寸铁氧体磁芯,形状包括E型、U型、I型、PM型和PQ型等。这些磁芯采用多种功率铁氧体材料制成,例如N27、N87、N88、N92、N95和N97。此次推出的铁氧体磁芯产品线是业内最全面的,主要面向电机驱动、电动汽车充电系统、铁路牵引、电力变压器、UPS系统、太阳能逆变器以及焊接和医疗设备等工业客户。这些磁芯在高开关频率下具有低损耗优化设计,并在+100℃至+140℃的温度范围内保持稳定的热性能。TDK(东芝)还提供与这些磁芯兼容的线圈骨架配件和安装硬件。

- 2024年8月,威世科技(Vishay Intertechnology)在其屏蔽式IFDC和半屏蔽式IFSC系列绕线表面贴装铁氧体电感器产品线中新增了三款器件,尺寸分别为2020DE、3232DB和5050HZ。与上一代铁氧体电感器相比,这些电感器具有低成本、高性能的特点,电感值和感电流额定值更高,直流电阻更低,适用于计算机和消费电子应用。与尺寸相近的器件相比,新型器件性能卓越,工作温度最高可达 +125 °C,工作电压最高可达 120 V。IFSC-2020DE-01 和 IFSC-3232DB-01 的直流电阻 (DCR) 降低了 40 倍,而 IFDC-5050HZ 的饱和电流高达 14 A。新型电感器的样品和批量产品现已上市,交货周期为 10 至 12 周。

- 2024年2月,Bourns宣布推出SRR5228A和SRR5828A系列屏蔽功率电感器,这两款电感器均采用铁氧体磁芯和铁氧体屏蔽层,以降低磁场辐射。这些车规级电感器符合AEC-Q200标准,适用于对噪声敏感的应用,例如汽车驾驶辅助系统、汽车信息娱乐系统或照明设计。它们也可用于消费电子、工业和电信领域的DC-DC转换器和电源。电感值范围高达1000 μH,加热电流高达5.2 A,工作温度范围为-400 °C至+150 °C。它们符合RoHS标准,且不含卤素。

- Report ID: 7641

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略