咽鼓管功能障碍治疗市场展望:

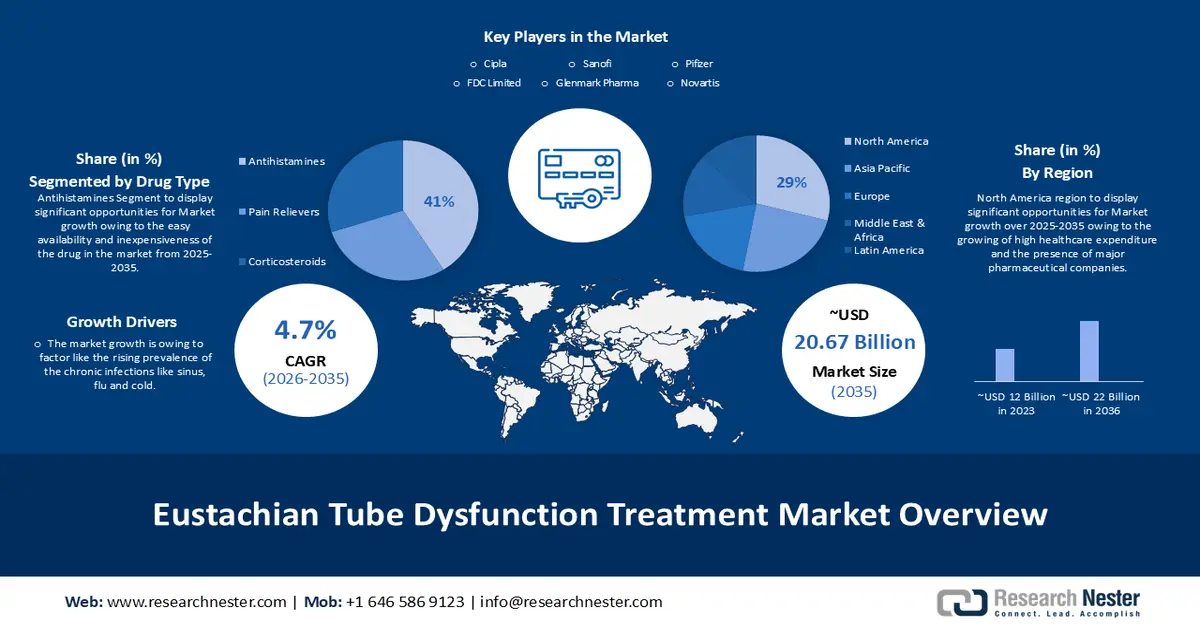

2025年,咽鼓管功能障碍治疗市场规模为130.6亿美元,预计到2035年将超过206.7亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4.7%。2026年,咽鼓管功能障碍治疗行业的规模预计为136.1亿美元。

由于鼻窦炎、感冒、流感和过敏等感染性疾病的日益普遍,市场需求不断增长。据研究,全球约有12%的人被诊断患有鼻窦炎,此外,每年估计有10亿人感染季节性流感。咽鼓管连接中耳和鼻腔后部,管内有一个可以开合的阀门。咽鼓管通畅性差会导致耳内积液,从而引起耳内压力感并影响听力。

此外,研究表明,约70%的儿童在7岁前会出现咽鼓管功能障碍。由于儿童免疫力低下,且解剖结构与成人不同,因此更容易患上咽鼓管功能障碍。幼儿人口的不断增长是推动咽鼓管功能障碍治疗市场增长的主要因素。

关键 咽鼓管功能障碍治疗 市场洞察摘要:

区域洞察:

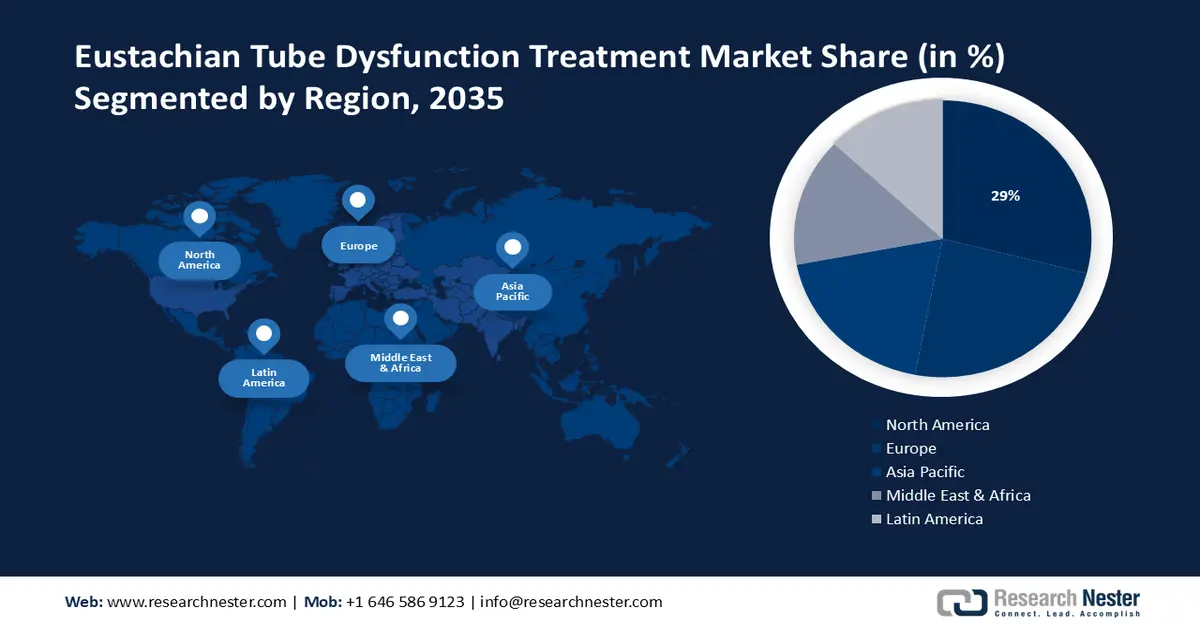

- 到 2035 年,由于医疗保健支出高以及大型制药公司的存在,预计北美将占据咽鼓管功能障碍治疗市场约 29% 的份额。

- 到 2035 年,亚太地区预计将占据约 24% 的市场份额,这主要是由于该地区居民中各种慢性过敏症(如鼻窦炎、感冒、流感和过敏症)的患病率飙升所致。

细分市场洞察:

- 预计到 2035 年,抗组胺药在咽鼓管功能障碍治疗市场中的份额将达到 41% 左右,这得益于该药物易于获取且价格低廉。

- 预计到 2035 年,医院领域将占据约 35% 的市场份额,这得益于世界各地医院的普及以及咽鼓管功能障碍治疗的便捷快速。

主要增长趋势:

- 吸烟人口激增

- 耳部感染病例日益增多

主要挑战:

- 对该疾病的认识不足

主要参与者: Candela Healthcare Private Limited、Cipla Ltd、Dr. Reddy's Laboratories、FDC Limited、Glenmark Pharmaceuticals Limited、Leeford Healthcare Ltd、Novartis AG、Pfizer Inc.

全球 咽鼓管功能障碍治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 130.6亿美元

- 2026年市场规模: 136.1亿美元

- 预计市场规模:到2035年将达到206.7亿美元

- 增长预测: 4.7%

关键区域动态:

- 最大区域:北美(到2035年占29%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、巴西、韩国、墨西哥、印度尼西亚

Last updated on : 28 November, 2025

咽鼓管功能障碍治疗市场——增长驱动因素和挑战

增长驱动因素

- 吸烟人口激增:预计烟草吸烟人口的增长将推动咽鼓管功能障碍治疗市场的发展。根据美国国立卫生研究院2020年的数据,全球约有33%的人口(约14.7亿人)经常吸烟,仅2020年就导致700万人死亡。一项人工实验研究表明,烟草烟雾中存在的一种刺激性无色液体——丙烯醛,会降低咽鼓管细胞的活力,进而引发中耳炎症,而中耳炎症是导致咽鼓管功能障碍的主要原因之一。

- 耳部感染病例日益增多:耳部感染的普遍存在是推动咽鼓管功能障碍治疗市场增长的重要因素。耳部感染是导致中耳功能障碍的主要原因之一,据世界卫生组织统计,全球约有3.6亿人患有致残性听力损失,其中3200万人为儿童。由于耳部感染的普遍性,越来越多的人,尤其是儿童、青少年和老年人,更容易患上咽鼓管功能障碍,从而推动了市场的发展。

- 肥胖人群的普遍性:咽鼓管阻塞被称为咽鼓管功能障碍。这种情况尤其容易发生在鼻腔受到刺激和炎症时,导致咽鼓管开口或通道变窄。肥胖也会使患者更容易患上咽鼓管功能障碍,因为过多的脂肪沉积会在咽鼓管通道和开口周围堆积。例如,根据世界肥胖联盟2020年的估计,约有7.7亿人受到肥胖的影响,预计未来几年这一数字还将继续增长。因此,肥胖是推动咽鼓管功能障碍治疗市场发展的主要因素之一。

挑战

- 对该疾病的认知度低:预计市场增长的阻碍因素是欠发达国家诊断和治疗率低,再加上熟练专业人员短缺。

- 咽鼓管功能障碍常常不被识别或与其他疾病混淆,这限制了市场的增长。

- 医疗设备和外科手术的高昂成本可能会抑制咽鼓管功能障碍治疗市场的增长。

咽鼓管功能障碍治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.7% |

|

基准年市场规模(2025 年) |

130.6亿美元 |

|

预测年份市场规模(2035 年) |

206.7亿美元 |

|

区域范围 |

|

咽鼓管功能障碍治疗市场细分:

药物类型细分分析

预计到2035年,抗组胺药在咽鼓管功能障碍治疗市场中将占据约41%的最大份额。该细分市场的增长可归因于抗组胺药的易得性和低廉的价格。抗组胺药通常用于治疗需要立即治疗的咽鼓管功能障碍患者。例如,美国约有50%的成年人使用抗组胺药治疗过敏症,这主要归功于其易得性和低廉的价格。抗组胺药通常口服,并配合鼻喷剂使用,以阻断组胺——一种由免疫系统释放的化学物质,它会导致鼻窦炎、感冒和流感等过敏反应,进而引起咽鼓管炎症和阻塞。

最终用户细分分析

预计到2035年,医院在咽鼓管功能障碍治疗市场中的份额将达到约35%。这一细分市场的增长可归因于世界各地医院的普及以及咽鼓管功能障碍治疗的便捷性,预计这些因素将推动市场增长。据统计,截至2021年,全球约有16.7万家医院,仅亚洲就有超过10万家。此外,由于医院更容易获得训练有素的医务人员和专业人员的诊疗,人们越来越倾向于选择医院就诊,这些因素也促进了该细分市场的增长。

我们对全球市场的深入分析涵盖以下几个方面:

药物类型 |

|

给药途径 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

咽鼓管功能障碍治疗市场——区域分析

北美市场洞察

预计到2035年,北美地区将占据29%的市场份额,成为该领域的主要收入来源。该地区市场增长的预期还得益于高昂的医疗保健支出以及众多大型制药公司的存在。根据美国医疗保险和医疗服务中心的数据,2022年美国人均医疗保健支出为13,493美元。2022年美国医疗保健支出增长了4.1%,达到4.5万亿美元。此外,发达地区民众较高的健康意识以及便捷的优质医疗服务,也推动了该地区在预测期内咽鼓管功能障碍治疗市场的快速扩张。除此之外,该地区蓬勃发展的医疗保健技术产业和不断增长的医疗支出预计也将在未来几年进一步促进市场增长。

亚太市场洞察

预计到2035年底,亚太地区咽鼓管功能障碍治疗市场将成为全球第二大市场,市场份额约为24%。该市场的增长主要归因于该地区人群中各种慢性过敏症(如鼻窦炎、感冒、流感和过敏)的患病率不断上升。例如,据调查估计,印度有1.36亿人患有慢性鼻窦炎,此外,中国每10万人中约有48人感染流感病毒。慢性病高发的原因可能与该地区卫生条件差和污染严重有关。此外,人们日益关注健康和健身,以及政府倡导健康生活方式的举措,预计也将提高咽鼓管功能障碍治疗的普及率。

咽鼓管功能障碍治疗市场参与者:

- Candela Healthcare Pvt. Ltd.

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Torque制药公司。

- 西普拉有限公司

- 瑞迪博士实验室。

- FDC有限公司。

- 格兰马克制药有限公司。

- 利福德医疗保健有限公司

- 诺华公司。

- 辉瑞公司

- 赛诺菲公司

最新发展

- 印度制药公司Cipla同意向数字技术公司GoApptiv追加投资4200万卢比。交易完成后,Cipla在GoApptiv的持股比例将增至22.99%(完全稀释后)。这是Cipla对GoApptiv的第三笔投资,此次投资将以普通股和强制可转换优先股相结合的方式进行。

- 辉瑞公司宣布,欧盟委员会 (EC) 已批准 VELSIPITY 在欧盟上市,用于治疗 16 岁及以上患有中度至重度活动性溃疡性结肠炎 (UC) 的患者,这些患者对传统疗法或生物制剂的反应不足、失去反应或不耐受。

- Report ID: 5847

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

咽鼓管功能障碍治疗 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。