原发性血小板增多症市场展望:

2025年原发性血小板增多症市场规模超过9.6581亿美元,预计到2035年将超过17.3亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过6%。2026年,原发性血小板增多症的行业规模估计为10.2亿美元。

市场增长主要归因于原发性血小板增多症 (ET) 病例的增加。全球每百万人中约有 1 至 24 人患有原发性血小板增多症。该疾病的特征是骨髓中血小板过度生成,导致血栓风险增加。随着越来越多的人被诊断出患有 ET,对有效治疗方案和疗法的需求也随之增加,从而推动了市场增长。

此外,监管机构为促进药物研发而推出的专项计划将是原发性血小板增多症市场增长的关键因素。美国食品药品监督管理局(FDA)正在制定一套包含四项以患者为中心的药物研发(PFDD)指南,旨在帮助推进和实施系统化的方法,以收集和利用可靠且有意义的患者及其照护者的意见,从而促进更好的药物研发和监管决策。此类专项计划通过严格的临床试验评估新疗法的安全性和有效性。一旦获得批准,这些药物即可上市销售,惠及患者,并通过扩大治疗选择来推动原发性血小板增多症市场的发展。

关键 原发性血小板增多症 市场洞察摘要:

区域亮点:

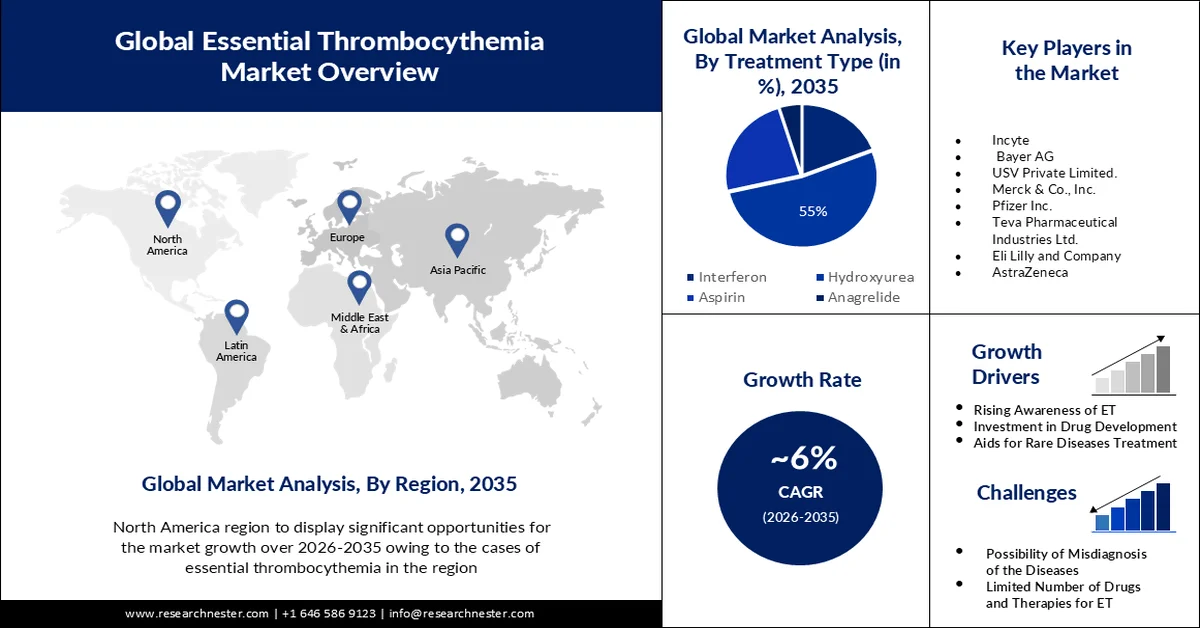

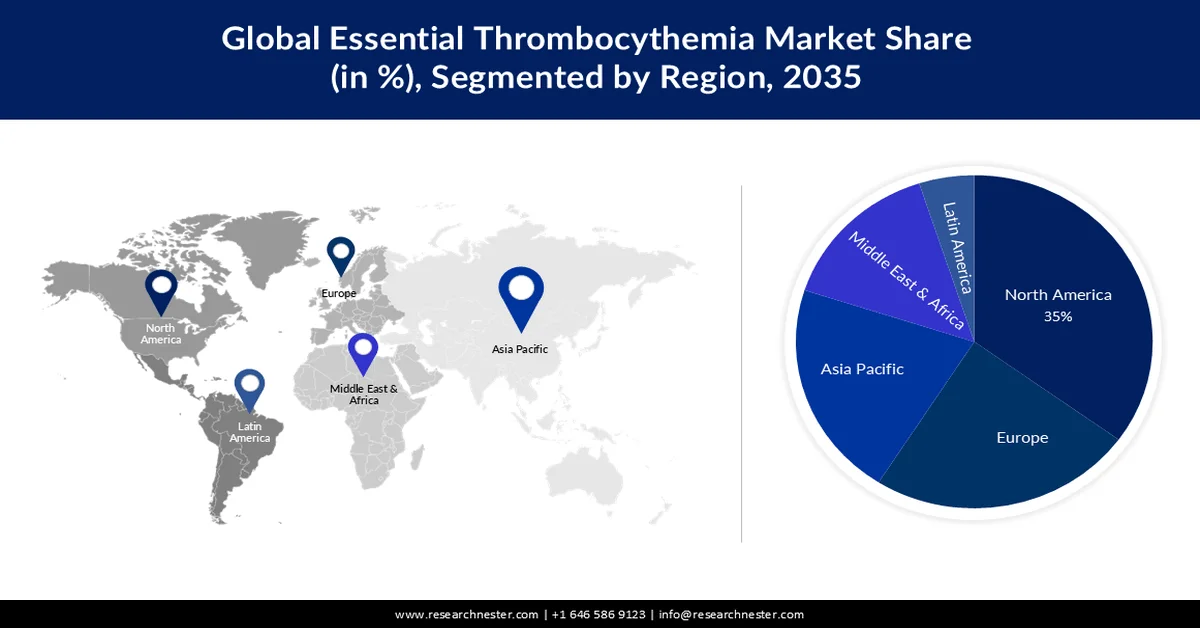

- 预计到 2035 年,北美将占据原发性血小板增多症市场 35% 的份额,这主要得益于 ET 的患病率不断上升以及生物技术和制药行业的巨额投资。

- 预计到 2035 年,欧洲将占全球约 24% 的份额,这得益于不断增加的健康研发投资,从而促进了个性化 ET 疗法的发展。

细分市场洞察:

- 预计到 2035 年,原发性血小板增多症市场的羟基脲部分将占近 55% 的收入份额,这主要受到镰状细胞贫血症病例增加导致继发性原发性血小板增多症的刺激。

- 预计到 2035 年,研究机构部门将占据 46% 的市场份额,这得益于基因谱分析、分子诊断和新型治疗靶点识别方面的进步。

主要增长趋势:

- 政府针对罕见病的举措

- 治疗方法的持续发展

主要挑战:

- 缺乏临床试验机会

- 诊断和治疗延误

主要参与者: SkySpecs、Aerialtronics DV BV、AeroVision Canada、AIRPIX、DJI、DroneView Technologies、HUVRdata、Intel Corporation、Microdrones GmbH、Nearthlab。

全球 原发性血小板增多症 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 9.6581亿美元

- 2026年市场规模: 10.2亿美元

- 预计市场规模:到2035年将达到17.3亿美元

- 增长预测:复合年增长率 6%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、巴西、韩国、墨西哥

Last updated on : 25 February, 2026

原发性血小板增多症市场——增长驱动因素和挑战

增长驱动因素

政府针对罕见病的举措——美国国立卫生研究院和欧盟委员会于2011年联合成立了国际罕见病研究联盟(IRDiRC)。目前,该联盟拥有遍布全球的60个专注于罕见病的组织。此外,IRDiRC还制定了新的计划,力争在2027年底前研发出近乎全新的罕见病疗法。这些举措有望加快孤儿药(即专门针对特发性震颤等罕见病开发的药物)的审批流程。此外,简化的监管途径能够使患者更快地获得创新疗法,从而鼓励对特发性震颤市场进行投资和开发。

治疗的持续发展——针对原发性血小板增多症(ET)的新型高效疗法的研发,能够改善患者的治疗效果。此外,多样化的治疗选择对于满足ET患者的不同需求至关重要。例如,博美地司他甲苯磺酸盐目前处于二期临床试验阶段,主要用于治疗原发性血小板增多症和原发性血小板增多症后骨髓纤维化(PET-MF)。

- 老年人群患病率较高——2019年,全球老年人口约有10亿。预计到2030年和2050年,老年人口比例将分别达到近14亿和21亿。衰老与原发性血小板增多症(ET)的患病风险增加相关。随着年龄增长,基因突变的积累以及长期暴露于环境因素可能导致ET的发生。ET最常在六七十岁时确诊。

挑战

临床试验机会匮乏——由于患者群体相对较小,且需要专门的中心和专业技术,开展针对特发性血小板增多症(ET)等罕见病的临床试验可能面临诸多挑战。有限的临床试验机会会减缓新疗法的研发,并阻碍该领域的进步。

诊断和治疗延误

- 治疗选择有限

原发性血小板增多症市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6% |

|

基准年市场规模(2025 年) |

9.6581亿美元 |

|

预测年份市场规模(2035 年) |

17.3亿美元 |

|

区域范围 |

|

原发性血小板增多症市场细分:

治疗类型(干扰素、阿那格雷、羟基脲、阿司匹林)

预计到2035年,羟基脲在原发性血小板增多症市场中将占据约55%的最大份额。镰状细胞贫血病例的增加将推动该细分市场的增长。羟基脲被认为是一种镰状细胞贫血的疾病修饰疗法。镰状细胞贫血会导致继发性原发性血小板增多症。在镰状细胞贫血中,与血管阻塞危象相关的慢性炎症和组织损伤会刺激血小板生成,从而导致患者血小板水平升高。每年,全球约有30万名婴儿出生时患有严重的血红蛋白疾病。此外,目前全球约有2.5亿人是镰状细胞病及相关血红蛋白疾病致病基因的携带者。

最终用户(医院、研究机构、专科诊所)

预计到2035年,研究机构将占据全球原发性血小板增多症市场46%的份额。此外,该机构在2022年占据了约65%的市场份额。研究人员正利用创新的实验室方法、基因谱分析和分子诊断技术,以更好地了解原发性血小板增多症的遗传和分子基础。这些进展不仅有助于准确诊断,还能深入了解疾病进展和潜在的治疗靶点。研究机构致力于通过揭示与原发性血小板增多症相关的潜在分子和遗传异常,来寻找新的治疗靶点。

我们对全球市场的深入分析涵盖以下几个方面:

治疗类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

原发性血小板增多症市场——区域分析

北美统计数据

预计到2035年,北美地区将占据35%的市场份额,成为该领域的主要收入来源。该地区市场增长的主要驱动力是ET患者人数的不断增加。在美国,各族裔和种族每年新增ET病例的平均患病率约为每10万人2.2例。此外,生物技术和制药行业的投资涌入和发展也进一步推动了北美地区的行业扩张。由于ET需要长期治疗,通常需要药物治疗,而这些药物的供应依赖于高质量的活性药物成分(API) 、原材料和抗生素。美国卫生与公众服务部已投资4000万美元,以推动美国生物制药行业的发展。

欧洲市场预测

预计到2035年底,欧洲原发性血小板增多症市场将成为全球第二大市场,市场份额约为24%。据欧盟委员会统计,截至2021年12月,欧盟企业在健康研发领域的投资增长了高达10.3%。加大研发投入有助于研究人员更深入地了解原发性血小板增多症,包括其根本病因、机制和风险因素。这些知识将有助于开发更具个性化的原发性血小板增多症治疗方案。

原发性血小板增多症市场参与者:

- Active Biotech AB

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Incyte

- 拜耳股份公司

- USV 私人有限公司。

- 默克公司

- 辉瑞公司

- 梯瓦制药工业有限公司

- 礼来公司

- 阿斯利康

- 武田药品工业株式会社

最新发展

- Active Biotech AB宣布,其药物tasquinimod已获得美国食品药品监督管理局(FDA)授予的孤儿药资格认定,用于治疗骨髓纤维化。这开辟了一条重要的监管渠道,使我们有机会快速推进tasquinimod在该患者群体中的研发。

- Incyte宣布将收到两项 Limber 试验的数据,这两项试验评估了使用 ruxolitinib 和 parsaclisib 治疗骨髓纤维化 (MF) 患者的单药疗法和联合疗法。

- Report ID: 5044

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

原发性血小板增多症 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。