表观遗传学市场展望:

2025年,表观遗传学市场规模超过25.2亿美元,预计到2035年将达到86.3亿美元,在预测期内(即2026年至2035年)的复合年增长率约为13.1%。预计2026年,表观遗传学的产业规模将达到28.2亿美元。

随着癌症日益普遍,对更优疗法的需求日益增长,科学家们正在密切关注表观遗传学。表观遗传药物有望帮助确定癌症风险、及早发现癌症并追踪治疗效果。这种创新方法不仅限于肿瘤学;研究人员正在拓展研究范围,将糖尿病、感染和心血管疾病等疾病的潜在疗法纳入其中。这一不断发展的领域为制药行业的投资和发展提供了一条充满希望的途径,凸显了向更精准和个性化医疗策略的转变。

关键 表观遗传学 市场洞察摘要:

区域亮点:

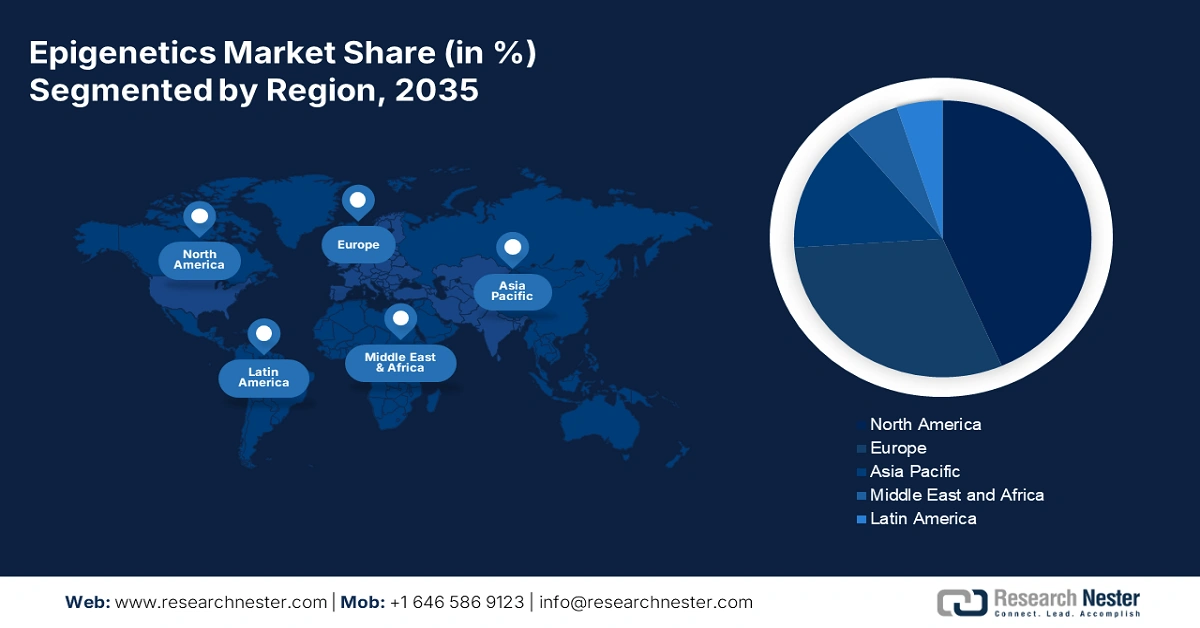

- 到 2035 年,北美表观遗传学市场将占据超过 47% 的市场份额,这得益于癌症发病率的上升、医疗科技的应用以及制药行业的创新。

- 在预测期内,欧洲市场将呈现显著增长,这得益于慢性病和生物技术投资的增加。

细分市场洞察:

- 预计到 2035 年,表观遗传学市场中的肿瘤学细分市场将占据 70% 的份额,这得益于基于基因的癌症检测和治疗需求的不断增长。

- 预计到 2035 年,表观遗传学市场中的 HDAC 细分市场将占据 67% 的份额,这得益于 HDAC 抑制剂在治疗各种癌症方面的疗效。

主要增长趋势:

- 慢性病患病率上升

- 政府资金投入

主要挑战:

- 投资成本

- FDA 批准

主要参与者:Illumina, Inc.、Thermo Fisher Scientific Inc.、Merck KGaA、Abcam plc、QIAGEN N.V.、Zymo Research Corporation、Diagenode SA (Hologic)、Active Motif, Inc.、Epigentek Group Inc.、Bio-Rad Laboratories, Inc.

全球 表观遗传学 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 25.2亿美元

- 2026年市场规模: 28.2亿美元

- 预计市场规模:到 2035 年将达到 86.3 亿美元

- 增长预测:复合年增长率13.1%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 47%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、英国、日本

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 10 September, 2025

表观遗传学市场的增长动力和挑战:

增长动力

慢性病患病率上升——癌症、糖尿病、心脏病和脑部疾病等长期疾病的增多是全球关注的问题。针对与这些疾病发展相关的表观遗传学变化的药物,在治疗和管理方面展现出良好的前景。许多长期健康问题目前尚无真正的治愈方法。专注于表观遗传学的药物通过靶向与这些疾病相关的根本表观遗传学变化,开辟了一条新的途径。这种方法有望带来更精准、更有效的治疗方法。

政府资助——美国国家癌症研究所 (NCI) 和美国国立卫生研究院 (NIH) 等政府机构支持并资助表观遗传学领域的工作。政府及类似政府机构的帮助促进了新型表观遗传药物以及疾病检测方法的开发和测试,推动了表观遗传学市场快速增长。政府拨款使研究团队能够获得最新技术,例如新一代测序和高端数据分析工具。政府拨款可以帮助研究那些尚处于早期阶段、可能因私人利益和支持而风险过高的新型表观遗传药物。这为治疗疾病的新方法打开了大门。

表观遗传学意识的提升——人们对微小RNA(microRNA)在启动基因变化方面的认识,推动了针对基因组的表观遗传学市场的增长。这些微小RNA控制着基因的运作方式,并与许多疾病相关,使其成为新疗法的主要关注点。对这些过程的深入了解,正在推动基因控制科学和癌症生物标志物领域的进一步研发。

挑战

投资成本——开发基因控制药物是一个漫长而复杂的过程。它需要大量的学术知识、复杂的实验室工作、测试和审批程序。这个过程可能耗费大量资金和时间,这使得小公司和研究人员难以将新的基因控制药物推向表观遗传学市场。在确保药物安全有效的同时降低这些成本是一项巨大的挑战。寻找在不降低质量的情况下降低这些成本的方法是基因控制药物行业的关键问题。

FDA 批准——尽管全球范围内正在进行多项前景光明的表观遗传学相关研究和药物,但其中许多并非随时可用。这是因为它们正在等待 FDA 和其他监管机构的批准。获得 FDA 批准可能是一个漫长的过程,而且通常会增加表观遗传学制造商和研究人员的支出。

表观遗传学市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

13.1% |

|

基准年市场规模(2025年) |

25.2亿美元 |

|

预测年度市场规模(2035年) |

86.3亿美元 |

|

区域范围 |

|

表观遗传学市场细分:

治疗类型细分分析

到2035年,HDAC领域预计将占据表观遗传学市场67%以上的份额。该领域的增长得益于HDAC抑制剂在对抗各种癌症(包括血癌和肿瘤)方面表现出色。美国食品药品监督管理局(FDA)已批准HDAC抑制剂用于治疗多种癌症,例如皮肤T细胞淋巴瘤(CTCL)。此外,新方法使HDAC抑制剂在治疗特定疾病方面更加高效,从而提升了其疗效。

应用程序细分分析

预计到2035年底,肿瘤学领域将占据表观遗传学市场约70%的份额。该领域的增长得益于对基于基因控制的癌症发现和治疗药物日益增长的需求。市场扩张的动力源于对更精准医疗和直接针对癌症特征的疗法的追求。这种向精准医疗和靶向治疗的转变刺激了基因控制分析的需求,从而推动了肿瘤学应用领域的增长。同时,非肿瘤学应用细分领域也呈上升趋势。这一增长反映了人们对完善各个医学领域治疗策略的广泛兴趣,凸显了基因控制研究在现代医疗保健进步中的关键作用。

诊断技术细分分析

在表观遗传学市场中,DNA甲基化领域预计到2035年将占据超过46.8%的收入份额。该领域的增长与DNA甲基化在药物研发和生产中的应用日益广泛以及基因组测序成本的下降息息相关,从而推动了市场扩张。目前,市场上已有多种利用特定基因DNA甲基化分析的体外诊断测试。DNA甲基化作为一种基本的表观遗传变化,在基因调控中发挥着至关重要的作用。DNA甲基化检测方法的进步使诊断测试更加精确和灵敏,从而提高了其识别与疾病相关的表观遗传变化的能力。

我们对市场的深入分析包括以下几个部分:

治疗类型 |

|

应用 |

|

诊断技术 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

表观遗传学市场区域分析:

北美市场洞察

预计到2035年,北美产业将占据47%的市场收入份额。该地区的领先地位源于其一流的医疗保健体系、从事表观遗传学研发的龙头企业,以及制药和生物技术行业日益增长的尖端分子技术应用。关于微生物抗药机制、癌症生物学以及癌症治疗之外的新药研发的研究,推动了北美市场的扩张。该地区高标准的医疗保健体系促进了表观遗传学方法和治疗方法的发展和应用。随着北美癌症发病率的上升,迫切需要改进诊断方法和治疗方法,这使得表观遗传学成为癌症研究的重要组成部分。

欧洲市场洞察

预计到2035年,欧洲地区将实现显著增长。人们对表观遗传学及其在疾病识别和治疗中的作用的认识不断提升,推动了欧洲市场的增长。此外,欧洲政府对生物技术和研究工作的支持也推动了这一增长。德国凭借其大型制药公司、强大的研究机构以及广泛的慢性病发病率,在欧洲表观遗传学领域脱颖而出。德国高度重视与基因检测标记相关的研究,包括DNA、组蛋白和非编码RNA。

表观遗传学市场参与者:

- 艾伯维

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- F. 霍夫曼-拉罗氏

- 葛兰素史克(GSK)

- 因塞特

- 爵士制药公司

- 默克公司

- 诺华

- 辉瑞

- 生物技术

- 默克公司

一些大型制药公司将表观遗传学研究纳入其更广泛的癌症或其他健康问题研究项目中。此外,一些规模较小的公司则将全部精力投入到表观遗传学领域。这些努力反映了该领域的快速发展及其在改变治疗方法方面的巨大潜力,凸显了大型和小型机构在通过表观遗传学科学推进我们对疾病的理解和治疗方面所发挥的关键作用。

最新发展

- 艾伯维 (AbbVie) -专注于尖端研究的领先生物科技公司艾伯维 (AbbVie) 宣布,自 2021 年 12 月 1 日起,其药物 VENCLEXTA®(维奈托克)已纳入药品福利计划 (PBS)。该疗法适用于无法接受强化化疗的患有特定类型白血病(急性髓系白血病,简称 AML)的成年患者。AML 是一种快速扩散的血癌,会影响骨髓和血液系统。在 AML 中,异常白血病细胞的生长速度超过健康血细胞,从而阻碍其基本功能,例如抵抗感染、输送氧气和控制出血。如果不及时干预,AML 可能导致严重感染和其他严重的健康问题。

- 葛兰素史克 (GSK) - IDEAYA 和 GSK 正携手合作,利用一种名为“合成致死”的尖端技术研发新型癌症疗法。IDEAYA 贡献的三个项目(MAT2A、Pol Theta 和 Werner Helicase)有望在未来几年内进入临床试验阶段。这些项目目前已取得良好开端,其中两个项目(MAT2A 和 Pol Theta)的 3D 结构已绘制完成,并在动物试验中取得了令人鼓舞的早期结果。此次合作与 GSK 利用合成致死技术研发新型癌症疗法的战略重点高度契合。

- Report ID: 4874

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

表观遗传学 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。