企业通信基础设施市场展望:

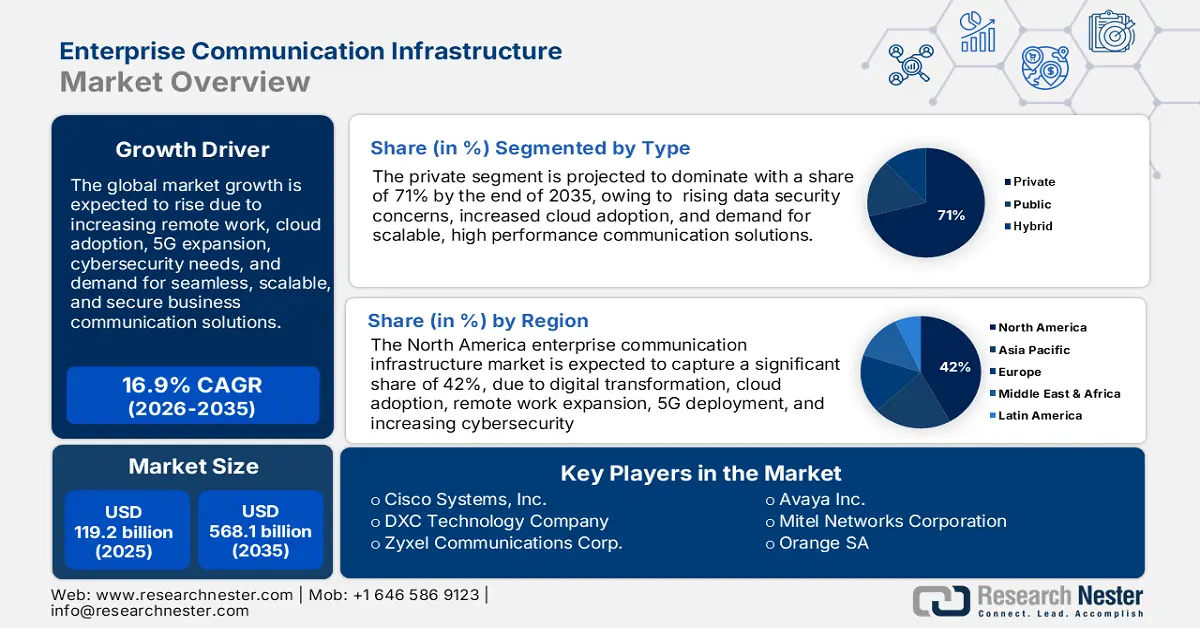

2025年,企业通信基础设施市场规模超过1192亿美元,预计到2035年将超过5681亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过16.9%。2026年,企业通信基础设施的行业规模估计为1373.3亿美元。

市场增长的动力源于全球企业IT支出的不断增长。例如,预计2023年全球IT支出将达到约4.9万亿美元,较2022年增长5%。此外,数据占比的不断上升也将刺激市场需求。

此外,企业通信基础设施市场收入的增长得益于物联网、云计算等新技术在企业通信领域的应用增长。这些新兴技术能够高效地在应用程序内部实现更快的通信和网络连接。例如,预计到2023年底,约有15%的新企业IT基础设施将部署边缘计算。此外,边缘计算应用的蓬勃发展预计将推动市场增长。

关键 企业通信基础设施 市场洞察摘要:

区域亮点:

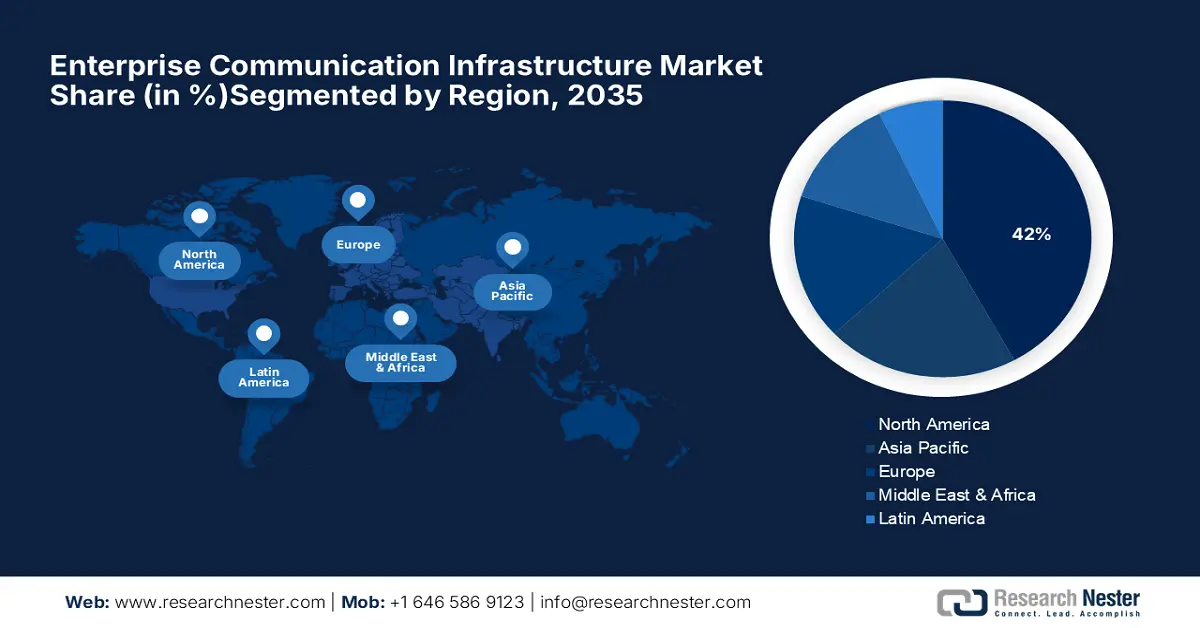

- 到 2035 年,北美企业通信基础设施市场有望占据 42% 的市场份额,这得益于早期技术的采用以及 IT 服务领域 5G 部署的不断扩大。

- 到 2035 年,亚太市场将占据 21% 的市场份额,这得益于该地区 IT 的快速发展和 5G 的广泛应用。

细分市场洞察:

- 预计到 2035 年,企业通信基础设施市场中的私有类型细分市场将占据 71% 的份额,这得益于对安全、可定制私有网络的需求。

- 预计到 2035 年,企业通信基础设施市场中的本地部署细分市场将占据 65% 的份额,这归因于对拥有完整软硬件控制权的内部 IT 解决方案的偏好。

主要增长趋势:

- 全球智能手机普及率不断提升

- 人工智能应用规模大幅增长

主要挑战:

- 全球数据安全威胁上升

- 发展中地区IT基础设施薄弱

主要参与者:微软公司、思科系统公司、DXC 科技公司、Zyxel 通讯公司、VMware 公司、国际商业机器公司 (IBM)、Avaya 公司、Mitel 网络公司、Orange SA、8x8 公司。

全球 企业通信基础设施 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 1192亿美元

- 2026年市场规模: 1373.3亿美元

- 预计市场规模:到 2035 年将达到 5681 亿美元

- 增长预测:复合年增长率16.9%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 42%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 8 September, 2025

企业通信基础设施市场的增长动力和挑战:

增长动力

全球智能手机普及率不断提升——智能手机已成为日常生活的重要组成部分。没有智能手机的人参与当今各种经济和社会活动的潜力受到严重阻碍。如今,世界各地的人们不仅可以使用移动设备进行更高效的沟通,还可以在家中支付、购物,甚至远程操作电子设备。因此,预计智能手机全球普及率的提升将在未来几年进一步推动市场增长。例如,到2023年上半年,全球智能手机用户总数将达到约69.7亿,占全球人口的近87.25%。

人工智能应用的激增——机器(尤其是计算机系统)实现人类智能功能被称为人工智能。这些机器被编程为思考和模仿人类。它主要用于学习和解决问题。在企业环境中,人工智能正迅速成为数据分析和数据科学家的有用资源。此外,事实证明,人工智能是维持和提高通信速度的最经济方法之一。因此,预计在预测的时间内,人工智能的广泛优势将扩大其在企业通信基础设施中的应用。例如,约40%的企业正在考虑使用人工智能,而约39%的企业已经在使用人工智能。

- 自带设备办公 (BYOD) 政策的采用率激增——自带设备办公 (BYOD) 已成为全球众多企业的主流趋势,有助于提升工作场所的生产力。有效的 BYOD 政策需要对通信基础设施和安全进行合理的投资。因此,BYOD 政策的采用率激增预计也将在预测期内推动市场增长。例如,全球约有 86% 的组织已实施某种形式的 BYOD 政策。

- Wi-Fi 6 技术的应用日益广泛——Wi -Fi 6 是对早期 Wi-Fi 版本(也称为 802.11ax)的重大改进。它实现了更快的连接速率。Wi-Fi 6 使 Wi-Fi 技术在商业应用、语音和数据连接以及工业物联网技术中更加便捷、快速。因此,它正在推动这项最新技术的需求和普及。因此,预计这将在预测期内推动市场增长。一份报告显示,预计到 2022 年,消费者将拥有超过 20 亿台Wi-Fi 6设备和 3.6 亿台 Wi-Fi 6E 设备。

- 物联网的融入激增——例如,目前估计约有 88% 的组织采用了物联网技术。

挑战

全球数据安全威胁加剧——随着远程办公员工数量的不断增长,企业和个人设备之间的数据传输可能不可避免。将敏感数据存储在个人设备上会大大增加网络攻击的风险。例如,目前全球每天约有35,000个网站遭到黑客攻击。此外,全球近66%的组织至少遭受过一种类型的网络攻击。因此,预计这一因素将在未来几年阻碍市场增长。

发展中地区IT基础设施薄弱

- 新兴国家缺乏数据泄露意识

企业通信基础设施市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.9% |

|

基准年市场规模(2025年) |

1192亿美元 |

|

预测年度市场规模(2035年) |

5681亿美元 |

|

区域范围 |

|

企业通信基础设施市场细分:

类型细分分析

预计到2035年,私有网络将占据约71%的最大市场份额,这得益于其降低对特定服务提供商依赖的潜力,以及对运营流程的全面控制。此外,私有网络能够最大程度地满足组织机构的安全需求。例如,2022年第三季度,全球部署私有网络的组织机构和政府部门数量超过978个,高于6月底的884个和2021年底的728个。此外,根据组织机构需求进行定制的优势是另一个预计将吸引企业加大私有网络部署力度的重要因素。

部署段分析

预计到 2035 年,企业通信基础设施市场中的内部部署部分份额将达到 65%。该部分的增长可归因于对内部 IT 解决方案的偏好不断上升,以及对硬件和软件平台升级和配置的全面控制。

我们对全球市场的深入分析包括以下几个部分:

按类型 |

|

按部署 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

企业通信基础设施市场区域分析:

北美市场洞察

预计到2035年,北美企业通信基础设施市场份额将超过42%。市场增长的动力源于美国对相关技术的早期采用、云计算的广泛应用以及该地区IT公司在创新和增值服务方面的不断投资。例如,截至目前,美国超过50%的政府机构正在使用云计算。据估计,到2021年底,美国在云计算方面的公共支出将增长17%以上。此外,主要市场参与者的强劲表现,加上5G技术的不断扩展部署,将推动市场收入的增长。

亚太市场洞察

预测期内,亚太地区企业通信基础设施市场预计将占据超过21%的市场份额。IT行业的快速技术进步以及5G在该地区众多国家日益普及,共同推动了市场的增长。例如,韩国在2022年成为亚太地区5G普及率最高的国家,5G用户总使用时间接近31.8%。此外,该地区科技初创企业的不断涌现和强劲的工业化速度也将进一步扩大市场规模。此外,云计算比例的飙升以及企业中BYOD(自带设备)的日益普及也将推动该地区市场的增长。

欧洲市场洞察

预计到2035年,欧洲地区的市场将实现可观的复合年增长率。市场增长的驱动力在于互联网普及率的提高,以及企业对先进网络解决方案的部署激增。此外,欧洲地区许多企业已开始使用托管IT解决方案,预计未来几年这一比例将进一步上升。

企业通信基础设施市场参与者:

- 微软公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 思科系统公司

- DXC科技公司

- 合勤科技股份有限公司

- VMware公司

- 国际商业机器公司(IBM)

- Avaya公司

- 敏迪网络公司

- 奥兰治公司

- 8x8公司

最新发展

思科系统公司已与 NTT 有限公司合作开发技术并管理服务,以帮助企业客户成功实施私有 5G 并提升目标。通过采用英特尔硬件和 NTT 率先上市的托管私有 5G 解决方案,两家公司希望增强边缘连接。

Avaya Inc.宣布与 ALE International 达成战略合作,旨在增强其客户的云迁移能力。此次合作预计将扩大 Avaya OneCloud CCaaS(联络中心即服务)可配置服务在 ALE 全球客户群中的覆盖范围,并有望为 Avaya 全球客户提供 ALE 的数字网络解决方案。

- Report ID: 3461

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

企业通信基础设施 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。