电子重合器市场展望:

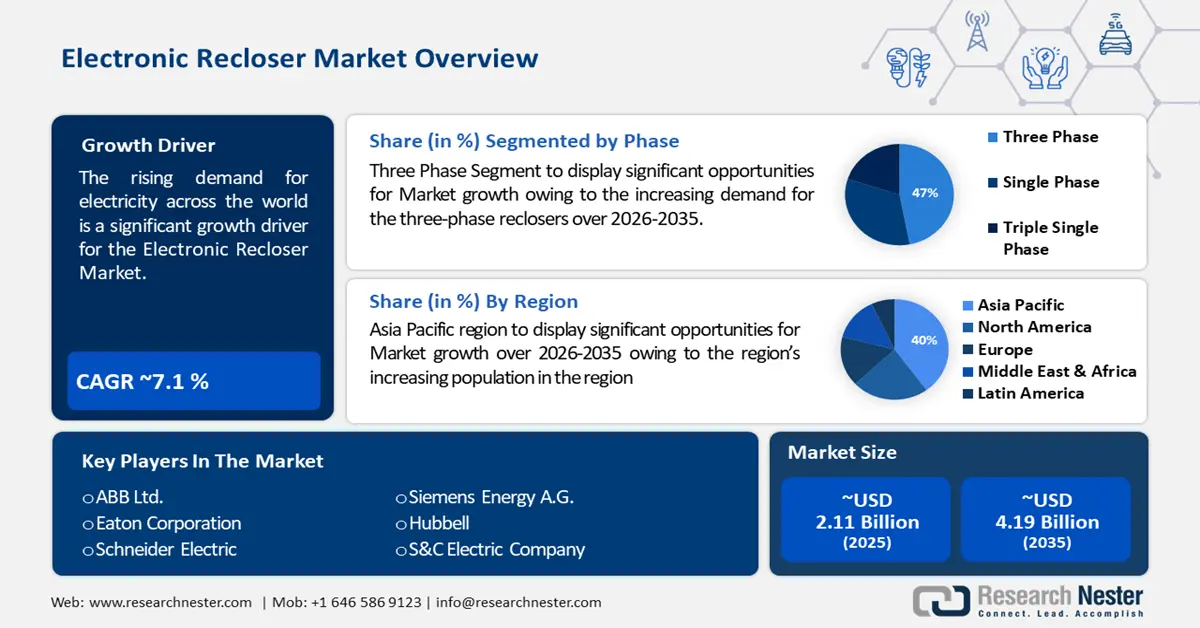

2025年电子重合器市场规模为21.1亿美元,预计到2035年将达到41.9亿美元,在预测期内(即2026-2035年)的复合年增长率约为7.1%。2026年,电子重合器的行业规模估计为22.4亿美元。

到2036年底,全球电力需求的不断增长将主要推动电子重合器市场的发展。到2050年,全球能源需求将达到约660千万亿英热单位(Btu),较2021年增长约15%,这反映了人口的增长和经济的繁荣。在过去的几个世纪里,能源的可及性改变了人类的进程。这不仅体现在未开发的能源资源被开发之前——首先是化石燃料,随后扩展到核能、水力发电,以及现在的其他可再生能源——而且体现在可供生产和消费的能源量上。

电子重合器市场大幅增长的另一个原因是全球电力消耗的增加。2020年,全球累计电力消耗量达到22848太瓦时,较2018年增长1.7%。2020年,经合组织国家累计电力消耗量为9672太瓦时,比2018年下降1.1%,而非经合组织国家累计电力消耗量为13176太瓦时,比2018年增长3.8%。在过去的几个世纪里,能源的可及性改变了人类的进程。现代能源的开发并非仅限于可生产和消费的量——首先是化石能源,随后是核能、水能,以及现在的其他可再生能源技术。

关键 电子重合闸 市场洞察摘要:

区域亮点:

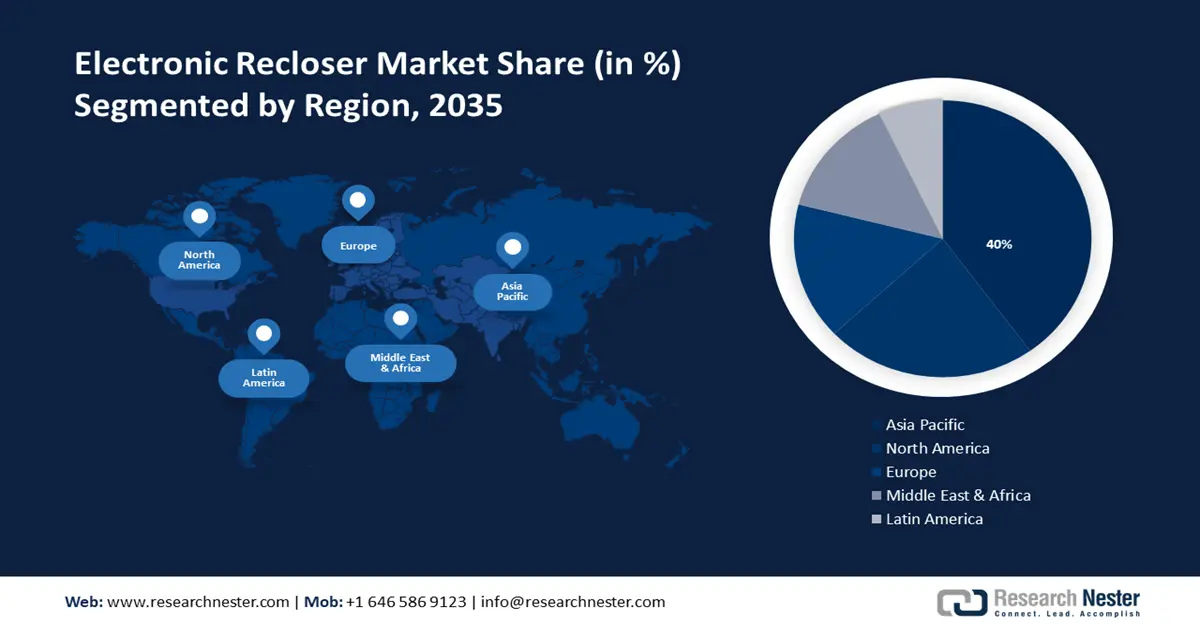

- 受人口增长和城镇化推动,到 2035 年,亚太地区电子重合器市场将占据 40% 的市场份额。

细分市场洞察:

- 预计到 2035 年,15 kV 电子重合器市场将占据 50% 的份额,这得益于全球范围内 15 kV 电子重合器使用量的不断增长。

- 预计到 2035 年,三相电子重合器市场将占据 47% 的份额,这得益于三相重合器需求的不断增长。

主要增长趋势:

- 智能电网投资不断增加

- 现有电网恢复需求日益增长

主要挑战:

- 电气重合器成本高

- 供应链系统中断

主要参与者:ABB 有限公司、伊顿公司、施耐德电气、西门子能源股份公司、Hubbell、S&C 电气公司、Tavrida 电气、Entec 工程公司、G&W 电气公司、Noja Power Switchgear 有限公司、富士电机全球、三菱电机公司、松下公司、东芝公司。

全球 电子重合闸 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 21.1亿美元

- 2026年市场规模: 22.4亿美元

- 预计市场规模:到 2035 年将达到 41.9 亿美元

- 增长预测:复合年增长率7.1%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 16 September, 2025

电子重合器市场的增长动力和挑战:

增长动力

- 维护传统配电系统的要求日益提高——配电系统通常采用分离式设计,缺少任何类型的电源。人们普遍认为这些系统内部没有同步电机。然而,在系统安全方面,应考虑它们的影响。配电馈线通常采用螺旋线设计,上游电源的电力会转移到下游负载和用户。在这种简单的结构下,保护设备 (PD) 可以包含过流 (OC) 切换、合闸和/或重合闸。考虑到这些因素,PD 的设计和实施将变得非常直接。限流器 (FCL) 是解决分布式电源 (DG) 动态配电系统安全问题的最佳选择之一。由于安全问题的非线性特性以及保护设备 (PD) 的特性,FCL 类型的选择和确定是这一方法中最棘手的部分之一。

- 智能电网投资不断增加——电网技术发展正在创造机遇,推动输配电工作流程的价值提升。尽管较发达经济体的公用事业公司已经经历了几轮电网现代化创新的投资,例如智能电表、系统管理系统 (DMS/TMS)、资产管理平台和地理空间数据系统 (GIS),但这些系统通常被视为服务于孤立系统需求的有限解决方案。如今,先进的云技术、系统构建模型和数据治理培训正在为跨越私有系统界限的转型应用案例铺平道路。

- 现有电网恢复需求日益增长——对于大多数先进的通信和计算系统来说,系统故障是令人讨厌却又不可避免的事件。一个优秀的系统方案必须足够强大,能够应对突发故障,保持流程顺畅,并在可接受的时间内恢复系统中故障的部分,尽可能减少系统损失,并尽可能减少系统额外复杂性。新兴的下一代 (xG) 通信和计算系统,例如第五代系统、软件定义系统和物联网系统,都承诺提供快速的速度、惊人的数据速率和卓越的可靠性。

挑战

- 电气重合器成本高昂——高昂的成本将阻碍电子重合器市场的发展。重合器是一种自动控制的高压电气开关。它类似于家庭电力线路上的断路器,当发生故障(例如短路)时,它会切断电气控制。家庭断路器在物理复位前保持闭合状态,而重合器通常会测试电力线路,以确定故障是否已排除。如果故障仅是短路,则重合器会自动复位并恢复电气控制。重合器广泛应用于从变电站到私人电力线的整个输电系统。它们包括用于单相输电线的小型重合器,以及用于变电站和高达 39,000 伏高压输电线的大型三相重合器。

- 供应链系统中断

- 廉价替代品的可实现性

电子重合器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

21.1亿美元 |

|

预测年度市场规模(2035年) |

41.9亿美元 |

|

区域范围 |

|

电子重合器市场细分:

相段分析

预测期内,三相重合器市场将增长最快,并将占据电子重合器市场近47%的份额,这得益于对三相重合器需求的不断增长。中压三相重合器是用于电力控制系统中保护和控制电流的设备。它们通常安装在架空输电线路上,自动隔离线路故障段,以避免输电线断电并最大限度地减少停机时间。此外,中压三相重合器集成先进的技术,例如先进的转换器和智能电子设备,预计将提升其性能和实用性。这反过来可能会推动市场增长,因为公用事业和输电线公司越来越多地采用这些现代解决方案来提高输电线系统的可靠性。此外,发展中经济体快速的工业化和城镇化正在推动输电线系统的发展,推动对中压三相重合器的需求,从而帮助该领域在电子重合器市场中占据最大份额。

电压额定值细分分析

预测期内,15 kV 市场将呈现强劲增长。由于全球范围内 15 kV 电子重合器使用量的不断增长,该市场将占据电子重合器市场约 50% 的收入份额。由于配电系统的不断发展以及配电公司为减少私营部门停电事故所做的努力,预计 15 kV 电压等级重合器的市场将进一步扩大。可再生能源投资以及日益壮大的机电和商业领域(包括大型购物中心、诊所和酒店)有望推动 15 kV 重合器的市场增长。重合器允许在短暂一两次闪断后自动恢复控制,从而为电力公司节省大量时间和成本。对于需要维修团队参与的停电,重合器可以缩短停电距离,并帮助维修团队快速找到问题并恢复控制。

我们对全球电子重合器市场的深入分析包括以下几个部分:

阶段 |

|

额定电压 |

|

中断 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电子重合器市场区域分析:

亚太市场洞察

预测期内,亚太地区的电子重合器市场将实现最大增长,收入份额约为40%。这一增长将得益于该地区人口的增长。例如,中国人口在2021年达到峰值14.126亿,但在2022年减少了85万,2023年又减少了208万。直到2022年,中国仍然是世界上人口最稠密的国家,但在2023年被印度超越。撇开人口不谈,中国城市的发展趋势显而易见。到2023年,超过66%的中国人居住在城镇地区,而2000年这一比例仅为36%。

北美市场洞察

北美地区的电子重合器市场在预测期内也将迎来大幅增长,并将因该地区电子产品使用量的不断增长而位居第二。电子产品细分市场主要生产消费硬件和电子硬件,并为各种产品制造电气元件。消费硬件是电子产品行业的关键组成部分,这其中有充分的理由。根据 Priority Research 2022 年的市场报告,预计 2022 年至 2030 年期间,全球消费硬件市场将以约 5.1% 的复合年增长率 (CAGR) 增长,规模将超过 1 万亿美元。

电子重合器市场参与者:

- ABB有限公司

- 公司概况

- 商业规划

- 主要产品

- 财务执行

- 主要性能指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 伊顿公司

- 施耐德电气

- 西门子能源股份公司

- 哈贝尔

- S&C电力公司

- 特里达电气

- Entec工程公司

- G&W 电气公司

- Noja Power Switchgear Pty Ltd.

最新发展

2024 年 3 月 13 日: ABB 有限公司今天在密歇根州科珀斯克里斯蒂开设了重新装修的美国机械技术中央指挥和制造办公室,该办公室将支持 ABB 机器人公司在美国、美国和美洲开发和制造尖端自动化解决方案的全球管理。

2024 年 3 月 8 日:ABB 有限公司于 2024 年 2 月获得一份价值 1.5 亿美元的合同,为澳大利亚昆士兰火车制造项目 (QTMP) 交付的 65 列六节车厢旅客列车提供完整的基础套件以及设计和性能支持。

- Report ID: 5898

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

电子重合闸 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。