电子级氢氟酸市场展望:

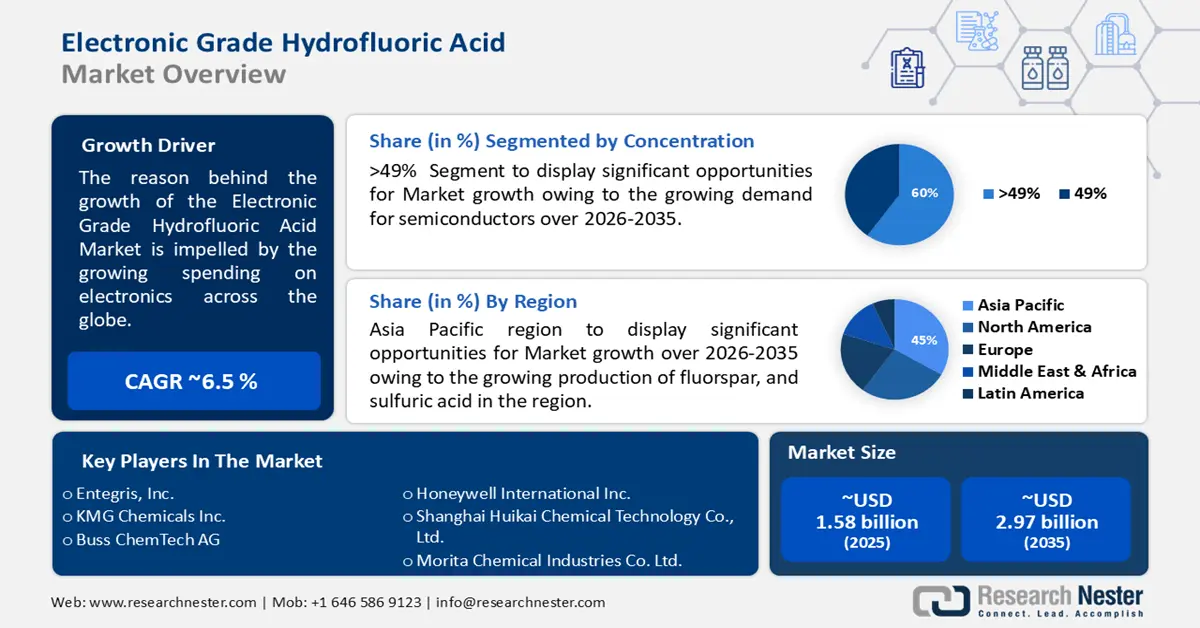

2025年,电子级氢氟酸市场规模超过15.8亿美元,预计到2035年将超过29.7亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.5%。预计2026年,电子级氢氟酸的行业规模将达到16.7亿美元。

电子级氢氟酸市场主要受消费电子产品和半导体的迅猛增长驱动。美国电子产品制造业的生产者价格指数(PPI)环比稳步上升。2024年11月的PPI为102.827,较2024年10月变化0.2%,表明国内制造商获得的电子产品价格有所上涨。

2020 年美国部分贸易伙伴国电子产品进口额(百万美元)及占比(%)

国家 | 价值 | 分享 |

中国 | 160,999 | 33.3 |

墨西哥 | 80,092 | 16.6 |

台湾 | 32,212 | 6.7 |

马来西亚 | 30,877 | 6.4 |

越南 | 29,347 | 6.1 |

日本 | 19,292 | 4.0 |

韩国 | 18,876 | 3.9 |

泰国 | 16,786 | 3.5 |

世界其他地区 | 95,193 | 19.7 |

全部的 | 483,674 | 100 |

来源:美国国际贸易委员会

萤石是氢氟酸供应链的关键原材料。除氢氟酸外,其他用途还包括氟碳化合物和制冷剂。萤石也用于钢铁制造,是熔剂的重要原料。2022年第四季度,美国使用萤石生产的含氟材料进口量分别为16,500吨氢氟酸、5,010吨氟化铝和6,470吨冰晶石。2022年全年,美国进口了99,400吨氢氟酸、21,200吨氟化铝和27,800吨冰晶石。墨西哥成为氢氟酸的主要供应国,2022 年第四季度占进口量的 83%,2022 年累计占进口量的 88%。此外,酸级萤石的年进口单价达到每公吨 384 美元,较 2021 年的每公吨 322 美元增长 19%。

蒙古是萤石(氟化钙含量低于97%)的最大出口国,全球出口贸易额达1.07亿美元。根据OEC 2022年的报告,萤石是全球第3176大贸易产品,总贸易额达3.84亿美元。主要出口国包括蒙古(1.07亿美元,占比27.9%)、中国(1.05亿美元,占比27.4%)、墨西哥(3760万美元,占比9.8%)、南非(2300万美元,占比5.9%)和巴基斯坦(2090万美元,占比5.4%)。蒙古在全球采矿业中发挥着举足轻重的作用,其丰富的资源和机遇已引起国际社会的关注。 2023年,蒙古矿业的国内生产总值增长24%,工业化增长72%,出口总额增长94%,外国直接投资增长83%,国家预算增长25%。

蒙古萤石出口量同比走势(千吨)

年 | 出口量 |

2019 | 699 |

2020 | 679 |

2021 | 644 |

2022 | 388 |

2023 | 744 |

资料来源:蒙古萤石开采、制造和出口商协会

2022 年全球氢氟酸(氟化氢)贸易额为 11.3 亿美元,其中中国成为最大出口国,出口额达 5.37 亿美元。氢氟酸是中国出口量排名第997 位的产品,主要销往韩国(1030 万美元)、日本(590 万美元)、中国台北(440 万美元)、巴西(92.7 万美元)和阿联酋(90.7 万美元)。2024 年 10 月,中国氢氟酸出口额为 2600 万美元,进口额为 163 万美元,贸易顺差为 2440 万美元。2023 年,劲升逻辑(出货量达 9.86 万件)、宜家集团(1.91 万件)和宜家集团(4.87 万件)等知名公司在从中国向美国出口氢氟酸方面处于领先地位

电子级氢氟酸市场进一步受到工业生产和制造装配产能利用率的推动。根据美联储2024年12月发布的数据,2023年11月至2024年11月期间,制造业产能利用率(包括基于氢氟酸的电力设施)产量增长了1.2%。

产能利用率 | 2023年11月 | 2024 | 2023年11月至2024年11月运力增长 | ||||||||

六月 | 七月 | 八月。 | 九月。 | 十月 | 十一月 | ||||||

整个行业 先前的估计 | 78.4 | 78.2 78.2 | 77.6 77.6 | 77.9 77.9 | 77.4 77.4 | 77.0 77.1 | 76.8 | 1.2 | |||

制造业 先前的估计 | 77.7 | 77.2 77.2 | 76.6 76.7 | 77.0 77.0 | 76.6 76.7 | 75.9 76.2 | 76.0 | 1.3 | |||

矿业 | 89.2 | 89.2 | 88.8 | 90.1 | 89.6 | 89.5 | 88.8 | -8 | |||

公用设施(包括电力和电子设备) | 72.5 | 73.2 | 72.1 | 71.1 | 70.5 | 71.2 | 70.0 | 3.6 | |||

资料来源:美联储

关键 电子级氢氟酸 市场洞察摘要:

区域亮点:

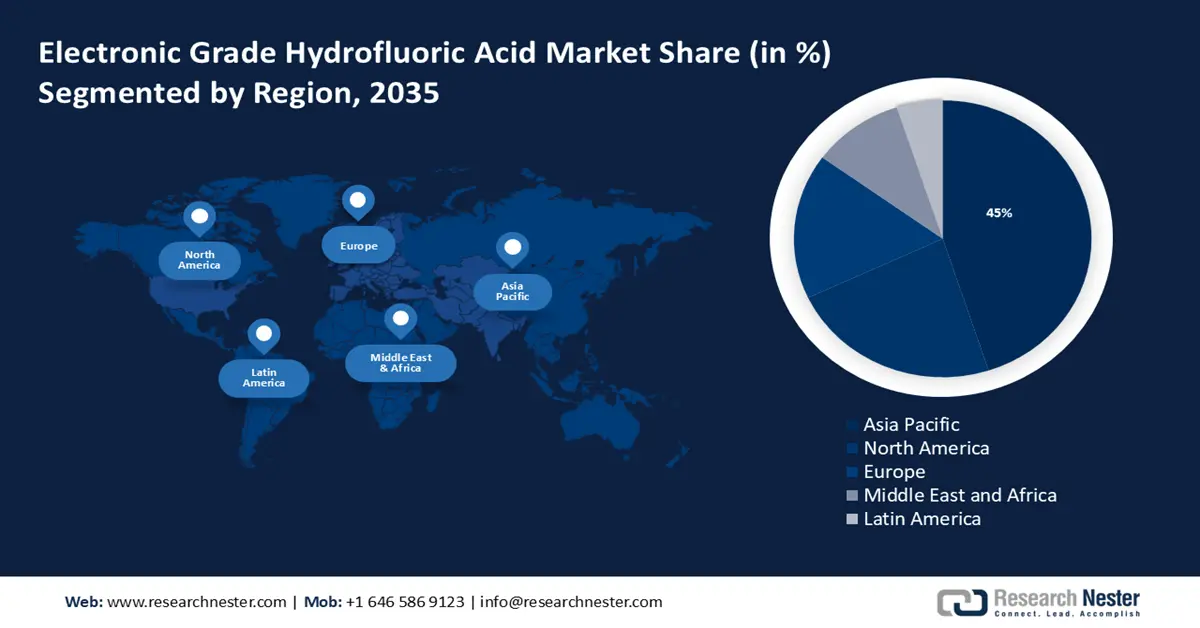

- 受萤石和硫酸产量增长的推动,预计到 2035 年,亚太地区电子级氢氟酸市场将占据 45% 的份额。

细分市场洞察:

- 受半导体需求增长和蚀刻技术进步的推动,到2035年,电子级氢氟酸市场中浓度>49%的细分市场将大幅扩张。

关键增长趋势:

- 半导体制造业大幅增长

- 可再生能源的采用率不断提高

主要挑战:

- 原材料价格波动

主要参与者:霍尼韦尔国际公司、浙江巨化汉正新材料股份有限公司、上海昌华新能源科技有限公司、KMG Chemicals Inc.、多氟多化工有限公司、Entegris, Inc.、苏州晶晰化工有限公司、森田化学工业株式会社、Buss ChemTech AG、浙江三美化工股份有限公司。

全球 电子级氢氟酸 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 15.8亿美元

- 2026年市场规模: 16.7亿美元

- 预计市场规模:到 2035 年将达到 29.7 亿美元

- 增长预测:复合年增长率6.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 45%)

- 增长最快的地区:亚太地区

- 主要国家:中国、日本、美国、韩国、德国

- 新兴国家:中国、印度、日本、韩国、台湾

Last updated on : 16 September, 2025

电子级氢氟酸市场增长动力和挑战:

增长动力:

- 半导体制造业的迅猛发展:强大的半导体制造框架和基础设施已成为一个国家经济竞争力的关键。美国半导体行业一直是主要竞争者,占据了全球40%至50%的营收。然而,中国计划在未来五年内将产能提高40%,以进一步巩固市场地位。蓬勃发展的半导体需求促使投资大幅提升芯片产量。得益于具有里程碑意义的《芯片与科学法案》,预计美国将在半导体生产领域获得显著的私人投资份额。

截至2024年8月,半导体行业的主要参与者已在美国宣布了90多个新的生产项目。自CHIPS计划首次在国会提出以来,已在28个州进行了约4500亿美元的投资。这些投资预计将在电子级氢氟酸市场创造数千个直接就业岗位和新增就业岗位。 - 可再生能源的普及率不断提高:电子级氢氟酸常用于清洁光伏电池中的硅晶片。硅晶片是硅基太阳能电池的主要组成部分,太阳能电池以硅为基础,将阳光转化为电能。例如,到2026年,可再生能源将贡献全球新增发电量的92%以上;仅太阳能光伏发电就将贡献这一新增发电量的一半以上。

挑战

- 原材料价格波动:钙和氟结合形成工业矿物萤石,目前全球有超过15个国家开采。此外,萤石开采后容易破碎成细小碎片,开采难度较大。此外,由于严格的采矿法规和安全检查,萤石的供应预计仍将有限,这可能会阻碍电子级氢氟酸市场的增长。

电子级氢氟酸市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025年) |

15.8亿美元 |

|

预测年度市场规模(2035年) |

29.7亿美元 |

|

区域范围 |

|

电子级氢氟酸市场细分:

集中段分析

由于半导体需求不断增长,预计电子级氢氟酸市场中浓度 > 49% 的部分将在未来几年获得 60% 的稳健收入份额。预计到 2030 年,全球半导体市场规模将达到万亿美元,并预计未来十年将以超过 9% 的速度增长。这归因于 5G 的广泛部署、智能手机需求的不断增长以及人工智能芯片的强劲需求。蚀刻是半导体行业使用的一项复杂技术,对于从半导体晶圆上选择性去除材料层至关重要。浓度 > 49% 的 HF 专门用于电子行业清洁硅晶圆和蚀刻半导体。半导体技术的进步,例如更小晶体管结构的发展,需要更复杂的蚀刻和清洁工艺,从而推动对高纯度 HF 的需求。

应用细分分析

到 2035 年,电子级氢氟酸市场中的半导体部分将占据相当大的份额。例如,据半导体行业协会 (SIA) 估计,到 2032 年,美国的芯片制造业将达到全球产能的 28%,并占 2024 年至 2032 年期间总资本支出 (capex) 的 28%。更确切地说,如果没有实施《芯片法案》,到 2032 年底,美国将只能获得 9% 的资本支出。芯片计划办公室 (CPO) 在部署价值 390 亿美元的芯片制造业激励计划方面取得了重大进展。与其愿景一致,《芯片法案》和科学法案激励措施披露了其为加强国家安全、促进美国经济和创造就业所做的努力。截至 2024 年 8 月,CPO 已公布了 17 项初步协议,为 16 个州的 26 个项目提供价值超过 280 亿美元的贷款和 320 亿美元的赠款。

我们对全球电子级氢氟酸市场的深入分析包括以下几个部分:

等级类型 |

|

专注 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电子级氢氟酸市场区域分析:

亚太市场洞察

预计到2035年,亚太地区电子级氢氟酸市场将占据45%的市场收入份额,这得益于萤石和硫酸产量的增长。中国拥有丰富的中生代火成岩和丰富的萤石储量,是迄今为止全球最大的萤石矿产国。例如,中国仍然是世界上最大的萤石生产国,产量约为500万吨,占全球总产量的55%以上。尤其是在2022年,中国在全球萤石矿产量中占据重要地位,产量超过500万吨。此外,2022年中国还生产了超过9000万吨的硫酸。

日本正与美国开展多项合作,以增强半导体供应链的韧性,包括国家半导体技术中心(NSTC)、美日商工伙伴关系(JUCIP)、日本尖端半导体技术中心(LSTC)以及美日大学半导体劳动力发展与研发伙伴关系(UPWARDS)。此外,日本已成为世界主要科技和工业中心,并已成为其他国家萤石的主要供应国。

北美市场洞察

预计到2035年,北美电子级氢氟酸市场将成为全球第二大区域市场。2023年5月,美国和加拿大成立了首届北美半导体会议,旨在加强该地区的半导体供应链,包括劳动力和关键矿产资源。在随后的对话中,两国政府致力于与学术机构和私营部门合作,制定政策,提升电子级氢氟酸和半导体制造的区域竞争力。

得益于美国政府在《芯片与科学法案》下对半导体生产的支持性改革,美国电子级氢氟酸市场将经历大幅增长。这些项目总投资额为 3500 亿美元,预计将创造 118,000 个新的就业机会,其中包括 78,000 个建筑业岗位和 38,000 个制造业岗位。此外,作为《芯片与科学法案》的一部分,预计美国商务部和国防部将获得 130 亿美元的研发资金,以促进半导体生产。到 2023 年底,美国晶圆厂产能预计将激增 203%,从而使美国产能增长两倍。美国计划在 2024 年至 2032 年期间占据全球资本支出的四分之一以上 (28%),估计金额为 6460 亿美元。如果没有《芯片与科学法案》,到 2032 年,美国将仅占全球资本支出的 9%。

电子级氢氟酸市场参与者:

- 索尔维公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 霍尼韦尔国际公司

- 浙江巨化汉正新材料有限公司

- 上海昌华新能源科技有限公司

- KMG化学品公司

- 多氟多化工有限公司

- Entegris公司

由于原材料供应集中在少数几个国家和大型企业,市场竞争异常激烈。因此,各公司纷纷采取并购、地域扩张等战略举措,利用政府的支持性改革,并寻求投资以巩固其市场地位。电子级氢氟酸市场的一些知名企业包括:

最新发展

- 2024年10月,台积电积极推行电子级化学品回收计划,建立绿色循环再生体系。

- 2023年10月, Entegris完成了向富士胶片出售电子化学品业务的交易。该公司以7亿美元现金出售该业务,并于2023年5月宣布了该交易。

- Report ID: 5896

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

电子级氢氟酸 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。