电动汽车充电电缆市场展望:

2025年,电动汽车充电电缆市场规模超过17.8亿美元,预计到2035年将超过146.9亿美元,在预测期内(即2026-2035年)的复合年增长率将超过23.5%。2026年,电动汽车充电电缆的行业规模估计为21.6亿美元。

电动汽车行业的惊人增长推动了市场的发展。根据国际能源协会 (IEA) 的数据,电动汽车正经历强劲增长,2023 年全球销量将达到 1400 万辆,超过了历史最高纪录。有几个因素支撑着从传统内燃机汽车向可持续交通的逐步转变。公平地过渡到电动汽车取决于能否成功推出价格实惠的电动汽车。老牌汽车制造商正在扩大业务,而其他进入者则在争夺电动汽车充电电缆的市场份额。日益激烈的竞争迫使各公司将价格降至最低利润率,以维持目前的格局。例如,在 2022 年至 2024 年期间,特斯拉在美国将其 Model Y 汽车的价格从 65,000 美元降至 45,000 美元。价格实惠的电动汽车的蓬勃发展及其随后的普及推动了对充电电缆的需求。

关键 电动汽车充电线 市场洞察摘要:

区域亮点:

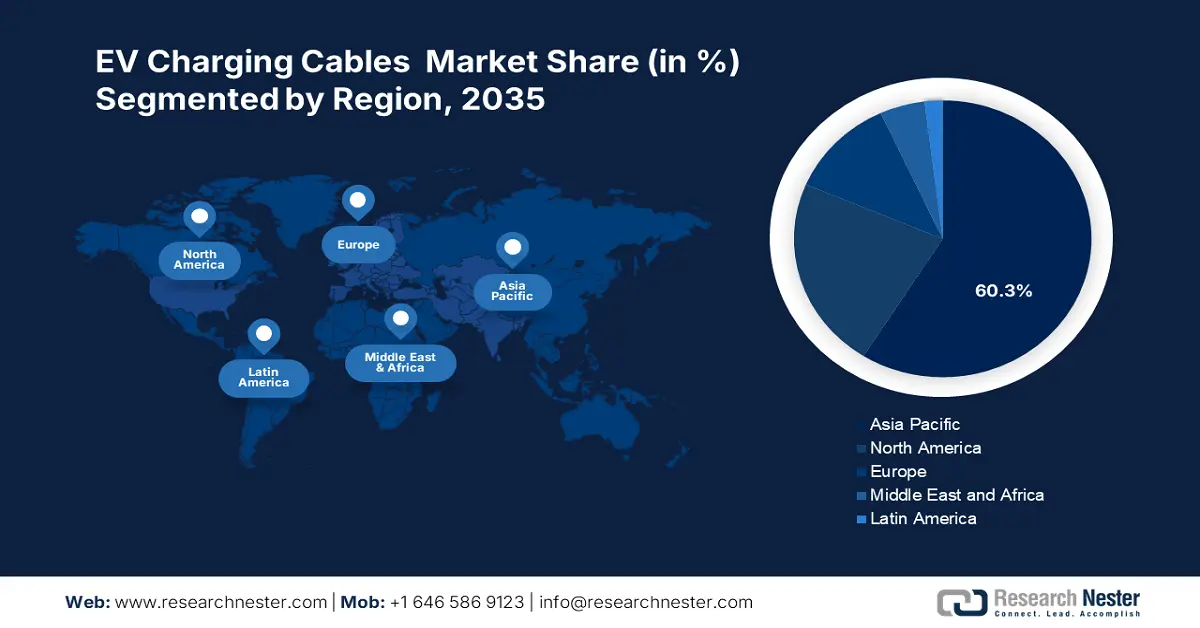

- 到 2035 年,亚太地区电动汽车充电线市场将占据约 60% 的市场份额,这得益于强劲的电动汽车销量、不断增长的研发支出以及政府的支持性政策。

- 在预测期内,北美市场将呈现显著增长,这得益于电动汽车需求的增长以及制造商强有力的环保承诺。

细分市场洞察:

- 预计到 2035 年,电动汽车充电线市场中的交流充电部分将大幅增长,这得益于交流充电的成本效益以及与住宅和商业电力系统的兼容性。

- 预计到 2035 年,电动汽车充电线市场中的直通线部分将占据 60.20% 的份额,这得益于其简单性、成本效益以及在家庭和商业应用中的灵活性。

主要增长趋势:

- 政府大力推广电动汽车

- 电动汽车充电电缆先进技术的采用日益广泛

主要挑战:

- 电动汽车充电线缆价格上涨

- 无线充电技术需求激增

主要参与者:Leoni AG、Prysmian Group、Nexans S.A.、TE Connectivity Ltd.、Aptiv PLC、Coroplast Fritz Müller GmbH & Co. KG、Phoenix Contact GmbH & Co. KG、Dyden Corporation、Sumitomo Electric Industries, Ltd.、Brugg Group。

全球 电动汽车充电线 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 17.8亿美元

- 2026年市场规模: 21.6亿美元

- 预计市场规模:到 2035 年将达到 146.9 亿美元

- 增长预测:复合年增长率23.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 60%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 17 September, 2025

电动汽车充电电缆市场的增长动力和挑战:

增长动力

- 政府大力鼓励电动汽车普及——汽车排放显著影响了全球空气质量。美国环境保护署2023年发布的一份报告指出,美国乘用车每年排放超过4.6公吨的二氧化碳。因此,政府正在鼓励电动汽车的普及。

一些政府已出台政策,鼓励购买轻量化、小型乘用车。例如,挪威自2023年起,与内燃机汽车不同,电动汽车可免征基于重量的购置税。此外,各国政府正在实施严格的法规和排放标准,以促进电动汽车的销售,并实现净零排放项目的目标。 - 电动汽车充电电缆先进技术的日益普及——电动汽车领域正在部署的最先进技术之一是车辆到电网 (V2G) 基础设施。V2G 使电动汽车能够充当移动电池,并能够根据需要将电力输送回电网。因此,这种双向能量流既服务于电动汽车车主,也服务于电网。

由于V2G提供双向充电,电动汽车车主可以将汽车中存储的多余电能卖回给电网。智能储能和管理系统投资的不断增加促进了V2G基础设施的发展。例如,2023年10月17日,Phoenix Motor Inc.与Fermata Energy LLC合作,宣布将为Phoenix Motorcars生产的所有中型电动汽车集成V2G功能。因此,预计此举将推动电动汽车充电电缆市场的扩张。 - 高速充电基础设施建设——快速充电解决方案在长途车辆中越来越受欢迎。公共部门在充电站建设方面的战略性投资正在推动电动汽车的普及。作为美国国家电动汽车基础设施 (NEVI) 计划的一部分,政府已投资 75 亿美元,计划到 2030 年在美国主要州际公路和高速公路沿线建设 50 万个电动汽车高速充电桩。另有 25 亿美元以竞争性拨款的形式提供给各州,用于填补充电走廊沿线的空白。高速电动汽车充电电缆的普及正在促进市场扩张。

挑战

- 电动汽车充电电缆价格上涨——电动汽车生产成本高昂,这严重阻碍了其广泛应用。由于电动汽车需要昂贵的可充电锂离子电池,其成本远高于内燃机汽车。此外,阴极成本对电池价格也影响巨大。这是因为这些电池中使用的材料成本高昂,包括钴、镍、锂和镁。因此,充电站的安装成本需要高昂的资本支出。所有这些因素预计都会阻碍市场的整体增长。

- 无线充电技术需求激增——随着科技的进步,无线技术的普及度也日益提升。因此,预计市场将阻碍行业增长。

电动汽车充电电缆市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

23.5% |

|

基准年市场规模(2025年) |

17.8亿美元 |

|

预测年度市场规模(2035年) |

146.9亿美元 |

|

区域范围 |

|

电动汽车充电电缆市场细分:

形状片段分析

预计到2035年,直通式充电电缆将占据电动汽车充电电缆市场60.2%以上的份额,这得益于其更简单、成本更低等先进特性。直通式电动汽车充电电缆的基本布局降低了制造复杂性,从而将成本节约转嫁给客户。

此外,它们还具有更大的灵活性,适用于各种应用,包括家庭和商业电站。2023年4月,能源效率与保护局报告称,超过97%的电动汽车用户在家中充电,而全球约80%的电动汽车用户在家中充电。

此外,直线设计减少了弯曲的可能性,避免了电缆长期使用后损坏其完整性。此外,直线设计也更易于使用和操作,尤其是在连接和拔出充电站时。因此,预计市场将会扩大。

电源细分分析

到2035年,交流充电市场预计将占据电动汽车充电电缆市场75.6%以上的份额。该市场显著的增长率可归因于大多数家庭和企业都使用交流电源,这对消费者来说是一个不错的选择。

与直流充电不同,交流充电站的建设和运营成本更低,因为它们不需要专门的设备,也不需要对现有电网进行大规模改造。据评估,与直流充电器相比,交流充电器的成本要低74倍以上。

此外,它可以顺利地融入现有电网,无需进行先进或昂贵的改造。此外,交流充电可以实现卓越的电池控制和管理,从而实现有效的能源利用。

我们对全球电动汽车充电电缆市场的深入分析包括以下几个部分:

形状 |

|

电源 |

|

充电水平 |

|

应用 |

|

长度 |

|

模式 |

|

直径 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电动汽车充电电缆市场区域分析:

亚太市场洞察

到2035年,亚太地区电动汽车行业预计将占据60%的市场收入份额。该地区市场的增长将主要得益于政府不断加大力度鼓励主要参与者开发电动汽车充电基础设施。此外,亚太地区拥有全球电动汽车产量和销量最高的国家。2023年,中国新车销量中超过35%是电动汽车。

此外,由于电动汽车充电桩建设的不断增加,中国电动汽车充电电缆市场预计也将增长,其收入将高于其他地区。此外,到2023年,中国每注册的新车中至少有三分之一是电动汽车。

此外,由于印度电动汽车产量的增长以及电动汽车制造商数量的增加,到2035年,印度市场将迎来激增。例如,截至2021年7月31日,印度共有350多家电动汽车制造商。

此外,由于日本政府加大对电动汽车研发的投入,日本市场也有望实现增长。此外,日本电动汽车销量的不断增长预计将推动市场增长。2022财年,外国电动乘用车销量飙升近60%。

北美市场洞察

未来几年,北美电动汽车充电电缆市场预计将迎来显著增长。推动该地区市场扩张的主要因素是主要电动汽车设备供应商对环境保护的坚定承诺。根据TE于2023年6月12日发布的年度企业责任报告,该公司已将2030年直接由范围1或范围2产生的排放量减少70%的目标提高到2020年的水平。

此外,预计该地区美国电动汽车充电线市场将主要受电动自行车需求增长的驱动。因此,电动汽车充电线可以在公共场所为电动自行车充电。

此外,加拿大电动公交车的部署也在不断增长,这也将推动该国电动汽车充电电缆市场的扩张。

电动汽车充电电缆市场参与者:

- 泰科电子

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ABB

- 特斯拉

- 通用电缆技术公司

- 科络普

- 安波福

- 菲尼克斯电气

- 戴登公司

- 莱尼股份公司

- 百盛国际集团有限公司

电动汽车充电线市场将受到市场主要参与者的影响。这些公司不断致力于改进其产品,并为最终用户提供最佳、最便捷的解决方案。其中包括:

最新发展

- 2020年8月18日,TE Connectivity (TE)近期推出了一系列全新端到端连接器,这些连接器已通过预认证,满足现代48伏汽车电气系统的特殊要求。该产品组合将TE久经考验、值得信赖的连接器汇集到一个产品目录中,方便客户轻松找到并购买所需的部件。

- 2021年9月30日,ABB发布了一款升级版一体化电动汽车充电桩,可提供市场上最快的充电性能。ABB全新Terra 360是一款模块化充电桩,可通过动态功率分配同时为多达四辆电动汽车充电。

- Report ID: 6268

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

电动汽车充电线 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。