2025-2037 年全球市场规模、预测和趋势亮点

肌张力障碍药物市场的规模在 2024 年为 9.1929 亿美元,到 2037 年可能会突破 18.2 亿美元,在预测期内(即 2025 年至 2037 年)复合年增长率将超过 5.4%。到 2025 年,肌张力障碍药物的行业规模预计将达到 9.6149 亿美元。

市场的增长可归因于肌张力障碍疾病的日益流行、肌肉骨骼疾病发病率的增加以及发达国家医疗保健支出的增加。根据世界卫生组织的数据,全球约有 17.1 亿人患有肌肉骨骼疾病。在肌肉骨骼疾病中,腰痛造成的负担最高,患病率达 5.68 亿人。除此之外,对治疗代谢性疾病的新疗法的需求激增,以及改善肌张力障碍整体诊断和治疗过程的投资增加,预计也将成为未来几年推动肌张力障碍药物市场增长的关键因素。此外,公众对该疾病的认识不断提高,以及新兴经济体医疗保健基础设施的改善,预计将在不久的将来为市场提供有利可图的增长机会。

肌张力障碍药物行业:增长动力和挑战

增长动力

- 肌张力障碍疾病的患病率不断上升

- 肌肉骨骼疾病的发病率不断增加

挑战

- 经济较低地区对肌张力障碍的认识较低

肌张力障碍药物市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

5.4% |

|

基准年市场规模(2024 年) |

91929万美元 |

|

预测年度市场规模(2037 年) |

18.2亿美元 |

|

区域范围 |

|

肌张力障碍药物细分

市场按治疗方式分为口服治疗、静脉注射、手术治疗等,其中,口服治疗细分市场预计将在全球肌张力障碍药物市场中占据最大份额,因为大多数肌张力障碍药物如安定、苯海索和可洛平都是通过口服给药方式开出的,而且这种给药方式具有无创性、患者依从性和便利性。此外,就最终用户而言,预计医院细分市场将在预测期内获得最大份额,这可归因于患者满意度和门诊服务不断增加,患者更倾向于选择医院设施进行治疗。还评估了到 2030 年底,医院入院患者数量的增加将推动该细分市场的增长。

我们对全球市场的深入分析包括以下细分:

|

药物类型 |

|

|

按治疗方法 |

|

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

肌张力障碍药物行业 - 区域概要

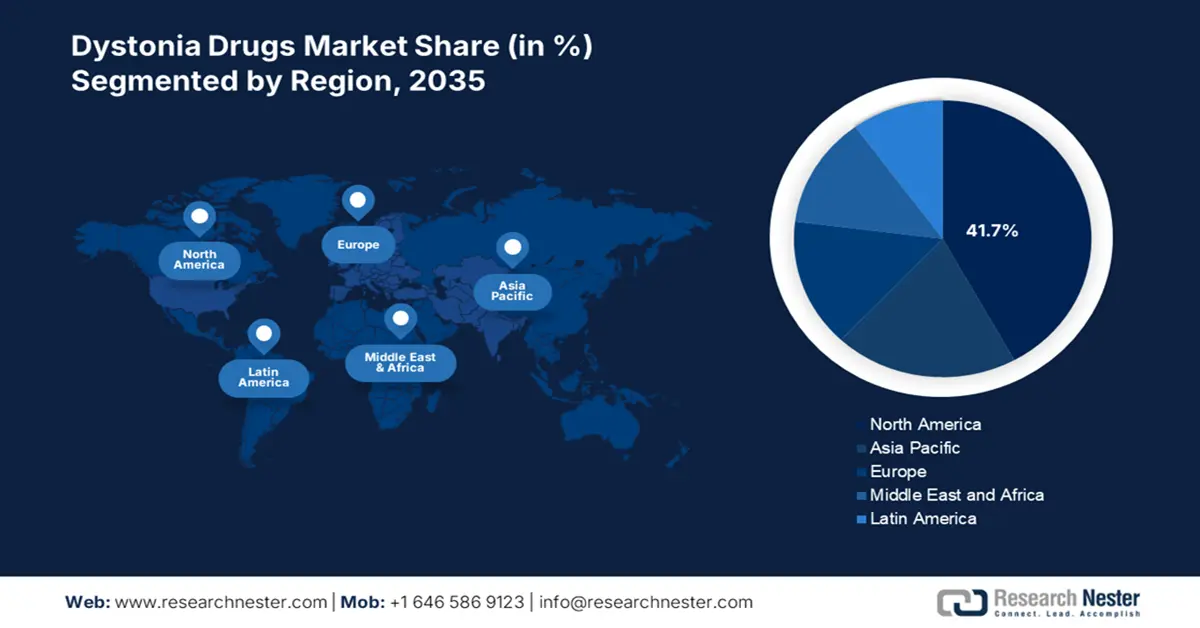

预计到 2037 年,亚太地区的工业将占据最大的收入份额,这得益于中国、日本和印度等国家老年人口的增加、庞大的患者群体以及制药业的快速增长。 根据世界卫生组织的另一份报告,老年人口的总百分比2017 年,60 岁及以上人群的比例为 9.8%,预计到 2030 年底和 2050 年,这一比例将分别增长至 13.7% 和 20.3%。此外,预计北美市场在预测期内将占据最大份额,这可归因于美国医疗保健行业私人和风险投资的增加以及报销政策的不断改善。除此之外,知名医疗公司的强大影响力预计也将在未来几年推动该地区肌张力障碍药物市场的增长。

主导肌张力障碍药物领域的公司

- 辉瑞公司

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- Ipsen Biopharmaceuticals, Inc.

- Revance Therapeutics, Inc.

- Solstice Neurosciences LLC

- 美国 Worldmeds, LLC

- Merz Pharma GmbH 和两合公司

- Meditox, Inc.

- 诺华公司

- Mylan N.V.

- 葛兰素史克公司

最新发展

2020 年 10 月 14 日 - Revance Therapeutics, Inc. 报告了注射 DaxibotulinumtoxinA 治疗颈肌张力障碍(一种影响颈部肌肉的慢性疾病)的 ASPEN-1 3 期试验的积极结果。

- Report ID: 3473

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略