动态随机存取存储器市场展望:

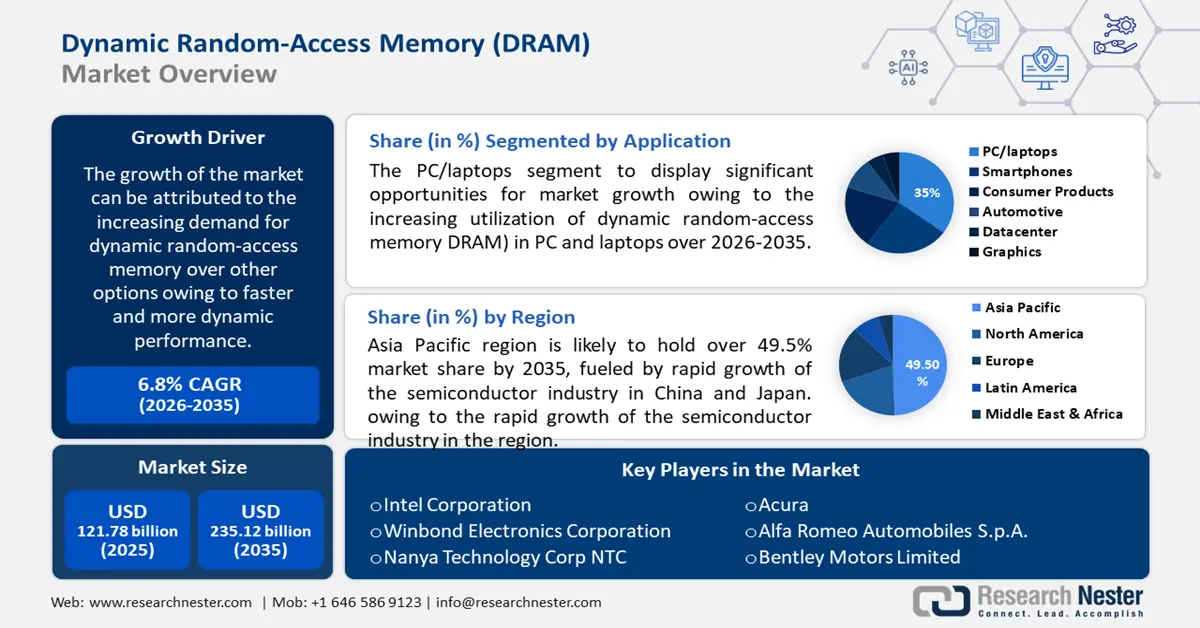

2025年动态随机存取存储器市场规模为1217.8亿美元,预计到2035年将达到2351.2亿美元,在预测期内(即2026-2035年)的复合年增长率约为6.8%。2026年,动态随机存取存储器的行业规模估计为1292.3亿美元。

市场增长的驱动力在于,由于动态随机存取存储器 (DRAM) 性能更快、更动态,其需求相较于其他存储器而言不断增长。动态随机存取存储器 (DRAM) 在智能手机、个人电脑等众多应用中得到广泛应用,预计这些应用将进一步提升 DRAM 的产量。例如,仅在台湾,2021 年的动态随机存取存储器 (DRAM) 产量就约为 40 亿片,高于 2018 年的 30 亿片。

此外,动态随机存取存储器 (DRAM) 仅需要一个晶体管。与其他能够存储更多数据的方案相比,它还具有更大的存储容量。因此,由于互联网服务普及率的提高,各行各业的数字化活动不断涌现,数据流量不断增加,预计将推动市场增长。例如,2019 年,全球每月产生约 20EB 的数据。此外,全球数字化进程的加快,加上政府和私营机构的投资增加,预计也将扩大市场规模。截至 2023 年,全球数字化支持服务支出预计将达到约 2 万亿美元。

关键 动态随机存取存储器(DRAM) 市场洞察摘要:

区域亮点:

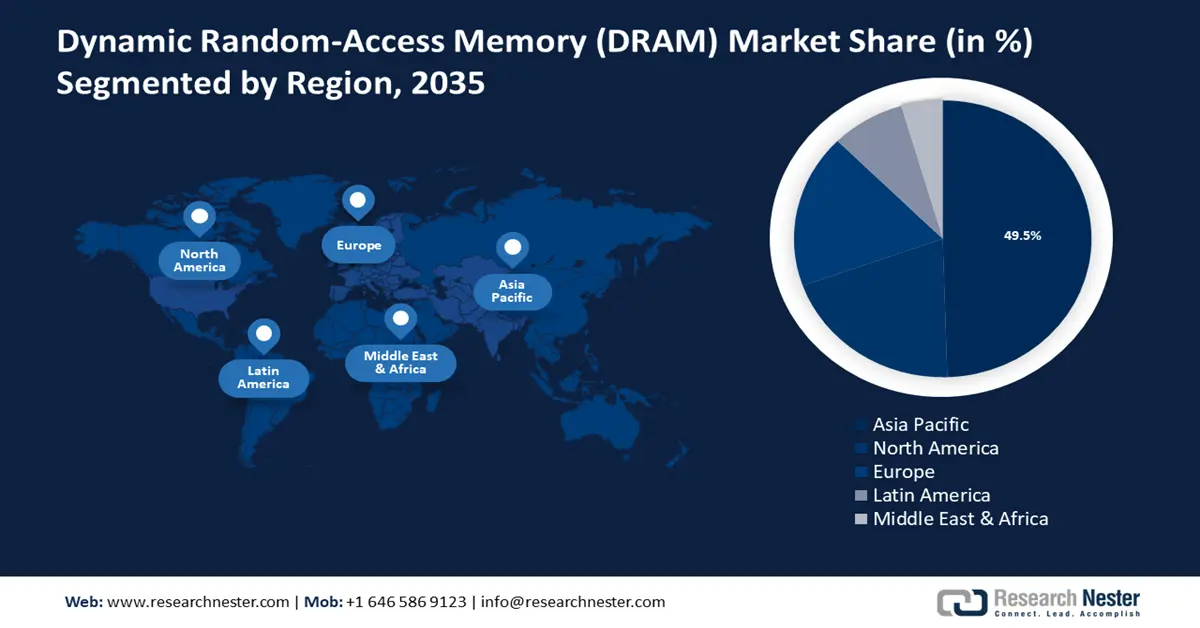

- 到2035年,亚太地区动态随机存取存储器 (DRAM) 市场将占据约49.5%的市场份额,这得益于中国和日本半导体行业的快速增长,以及该地区存储器 IC 公司产能的不断提升。

- 2026年至2035年,北美市场将实现丰厚增长,这得益于该地区智能手机和个人笔记本电脑需求激增,以及 DRAM 芯片产量的增加。

细分市场洞察:

- 预计到 2035 年,动态随机存取存储器 (DRAM) 市场中的 PC/笔记本电脑细分市场将占据最大份额,这得益于 PC 和笔记本电脑由于性能提升和需求增长而导致的 DRAM 使用量增加。

- 预计在 2026-2035 年期间,智能手机细分市场中的动态随机存取存储器 (DRAM) 市场将实现丰厚增长,这得益于智能手机普及率的提高以及对高速移动计算的需求。

主要增长趋势:

- 智能手机产量不断增长

- 居家办公趋势兴起,推动市场增长

主要挑战:

- DRAM 设计和制造成本高

- 功耗高于其他产品

主要参与者:美光科技公司、英特尔公司、华邦电子公司、南亚科技公司 (NTC)、联华电子公司、三星电子有限公司、金士顿科技公司、尔必达存储公司、创见信息公司、钰创科技公司、英飞凌科技公司。

全球 动态随机存取存储器(DRAM) 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 1217.8亿美元

- 2026年市场规模: 1292.3亿美元

- 预计市场规模:到 2035 年将达到 2351.2 亿美元

- 增长预测:复合年增长率6.8%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 49.5%)

- 增长最快的地区:亚太地区

- 主要国家:韩国、美国、中国、台湾、日本

- 新兴国家:中国、韩国、台湾、印度、新加坡

Last updated on : 8 September, 2025

动态随机存取存储器市场的增长动力和挑战:

增长动力

智能手机制造规模不断增长——智能手机中提供的RAM被称为DRAM,通常用作主存储器。动态随机存取存储器是现代智能手机的重要组成部分。因此,智能手机使用率的不断增长预计将在预测期内推动市场增长。例如,预计到2023年,智能手机用户将达到约60亿,较2016年的近30亿有所增长。

在家办公趋势兴起,推动市场增长—— 在家办公设施的激增导致个人笔记本电脑或台式电脑的需求激增,因为每位员工都需要一台设备来工作。例如,据观察,美国的在家办公率从2019年初的约4%上升到2020年的近60%。此外,研究还发现,全球约有40%的员工可以在家办公。

全球人口对在线游戏的倾向日益增强——由于在线游戏的增加,对高性能智能手机和笔记本电脑的需求预计将在预测期内推动市场的增长。例如,截至 2019 年,估计全球有近 30 亿在线游戏玩家,他们在这些游戏上的花费超过 1400 亿美元。

电子学习日益普及——在新冠疫情期间,电子学习的趋势达到顶峰,并且由于其诸多优势,其发展势头仍在持续增长。为了更好地进行电子学习,学生和教师至少需要配备一台笔记本电脑或智能手机。因此,预计在预测期内,日益增长的在线课程将推动市场增长。例如,研究发现,超过 80% 的公司和 55% 的学生使用过某种类型的电子学习平台。

挑战

- DRAM 的设计和制造成本高昂——由于动态随机存取存储器 (DRAM) 的制造过程相当复杂,因此其设计成本相当高昂。它由多个微型晶体管和电容器组成。为了增强其功能,制造商需要投入更多资金,这预计将进一步阻碍预测期内的市场增长。

- 与其他产品相比功耗更高

- 性能比 SRAM 慢

动态随机存取存储器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025年) |

1217.8亿美元 |

|

预测年度市场规模(2035年) |

2351.2亿美元 |

|

区域范围 |

|

动态随机存取存储器市场细分:

应用细分分析

预计到 2035 年,个人电脑/笔记本电脑领域将占据最大的市场份额,原因是动态随机存取存储器 (DRAM) 在个人电脑和笔记本电脑中的使用率不断提高,因为它比 RAM 更快,而全球人口对这些电子产品的需求激增。动态随机存取存储器 (DRAM) 用于计算机的主存储器,每个单元由集成电路内的晶体管和电容器组成。由于每年全球有数百万台个人电脑出货,个人电脑销量激增,对 DRAM 的需求也随之增加。例如,2022 年,全球个人电脑出货量超过 3 亿台,这得益于同年 IT 设备支出的增长,预计同年将达到 7000 亿美元左右。

由于全球智能手机普及率不断提高,预计动态随机存取存储器 (DRAM) 市场中的智能手机细分市场在预测期内将实现丰厚的复合年增长率。据估计,有几个因素将支持智能手机的长期增长,例如消费者使用的便利性。人们将智能手机用于各种用途,从日常家务到金融活动,因此,手机需要快速运行,而动态随机存取存储器 (DRAM) 的使用可以实现这一点。此外,与其他存储器相比,DRAM 是一种经济实惠的选择。智能手机是动态随机存取存储器的主要应用之一,因为每种类型的查询都可以在几秒钟内得到响应,这有望促进智能手机的销售和制造。

我们对全球市场的深入分析包括以下几个部分:

按建筑 |

|

按应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

动态随机存取存储器市场区域分析:

亚太市场洞察

到2035年,亚太地区可能占据超过49.5%的市场份额,这主要得益于中国和日本半导体行业的快速增长,以及该地区存储器IC公司产能的不断提升。此外,芯片和电子元件制造能力的提升,以及中国、印度、日本、韩国和台湾等国家和地区政府对区域供应商的支持,都将推动市场增长。

北美市场洞察

北美动态随机存取存储器 (DRAM) 市场在预测期内有望实现丰厚的复合年增长率。市场增长的动力源于该地区 DRAM 芯片产量的增加,以及该地区智能手机和个人笔记本电脑需求的激增。在北美,越来越多的成年人参与在线游戏,这是该地区个人电脑需求增长的主要因素之一。

动态随机存取存储器市场参与者:

- 美光科技有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 英特尔公司

- 华邦电子股份有限公司

- 南亚科技股份有限公司(NTC)

- 联华电子

- 三星电子有限公司

- 金士顿科技公司

- 尔必达内存公司

- 创见资讯股份有限公司

- 钰创科技股份有限公司

- 英飞凌科技

最新发展

英特尔公司推出了内置加速器的第四代英特尔至强可扩展处理器。该处理器旨在增强增长最快的工作负载的性能。它还内置了CPU加速器,以提高人工智能的性能。

联华电子与英飞凌科技股份公司(Infineon Technologies AG)合并,生产40纳米eNVM微控制器。预计生产将加速,以服务于快速发展的汽车行业。

- Report ID: 3460

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

动态随机存取存储器(DRAM) 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。