干式润滑剂市场展望:

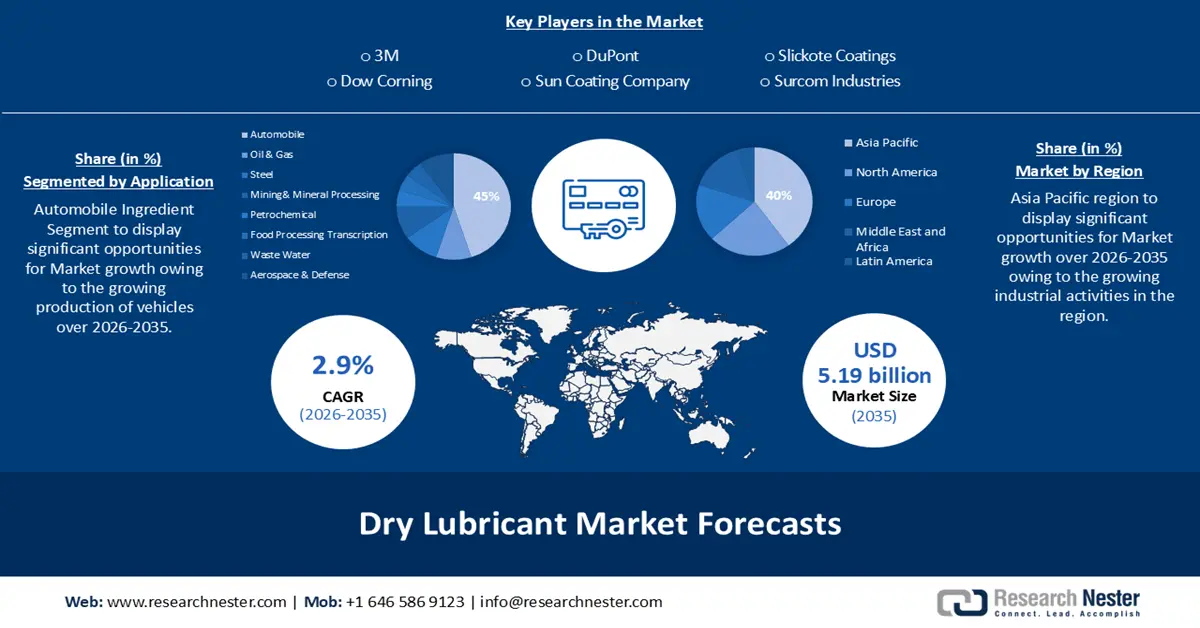

2025年干式润滑剂市场规模为39亿美元,预计到2035年将超过51.9亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过2.9%。2026年,干式润滑剂行业规模预计为40亿美元。

全球建筑业支出不断增长是推动这一增长的根本原因。建筑业整体产出的增长主要得益于能源、公用事业和基础设施领域的投资,以及对基础设施、商业建筑和住房需求的增长。

例如,预计到 2030 年,全球建筑支出将超过 17 万亿美元,其中美国、中国和印度将引领这一增长,贡献该行业约 55% 的增长。

人们普遍认为,对可持续发展的日益重视将推动干式润滑剂市场的增长。使用干式润滑剂的另一个好处是摩擦力降低,因为这意味着产品损耗更少,从而有助于节约能源,而节约能源正是可持续发展的首要目标之一。

关键 干式润滑剂 市场洞察摘要:

区域洞察:

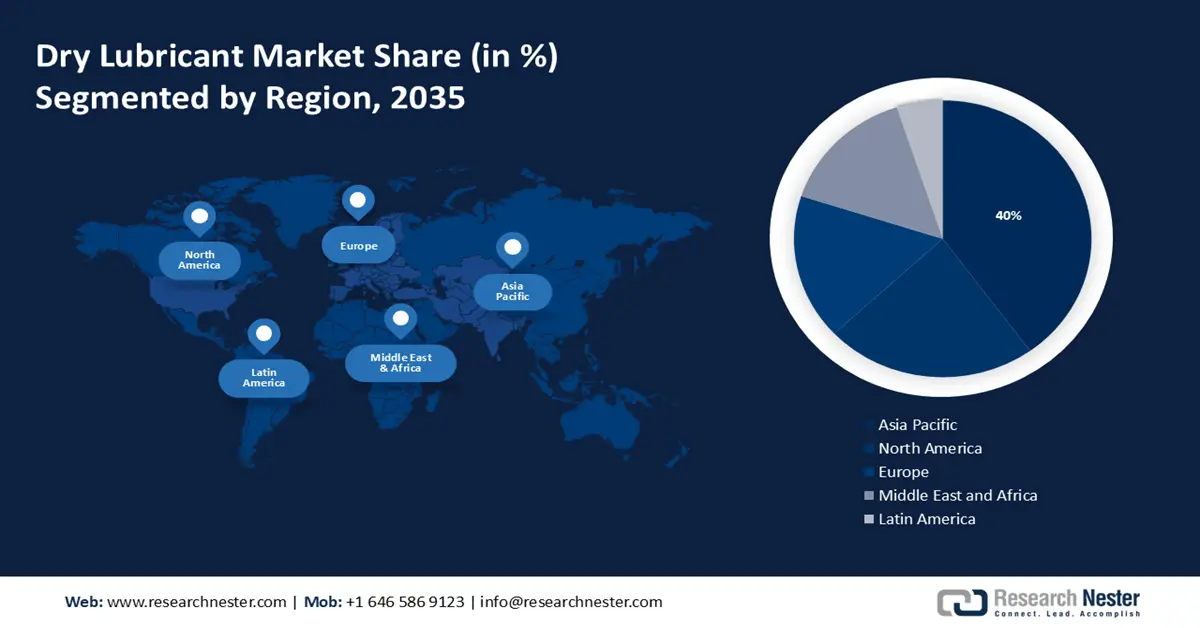

- 受工业活动日益增长的推动,预计到 2035 年,亚太地区将占据干式润滑油市场 40% 的份额。

- 预计到 2035 年,北美将占据第二大市场份额,这主要得益于汽车行业的蓬勃发展。

细分市场洞察:

- 受经济、技术、社会和环境因素推动的汽车产量增长的推动,预计到 2035 年,汽车领域在干式润滑油市场中将占据 45% 的份额。

- 到 2035 年,在石墨产量不断增长的推动下,石墨领域将占据显著的市场份额。

主要增长趋势:

- 蓬勃发展的采矿业

- 食品需求不断增长

主要挑战:

- 替代润滑剂的可用性

- 由于某些干式润滑剂含有可能影响环境的化学物质,因此需要制定严格的法规。

主要参与者:道康宁、杜邦、Sun Coating Company、Slickote Coatings、Kal-Gard FA、Everlube、Surcom Industries (DYNACRON)、CHP、Everlube、Sandstrom、Freudenberg (OSK)、嘉实多-Lubecon。

全球 干式润滑剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 39亿美元

- 2026年市场规模: 40亿美元

- 预计市场规模:到2035年将达到51.9亿美元

- 增长预测: 2.9%

关键区域动态:

- 最大区域:亚太地区(到2035年占40%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、巴西、印度尼西亚、墨西哥、越南

Last updated on : 28 November, 2025

干式润滑剂市场——增长驱动因素和挑战

增长驱动因素

- 蓬勃发展的采矿业——干式润滑剂因其具有卓越的抗盐雾性能,建议在采矿业中使用;建议在海上钻井现场的各种润滑应用中使用;并且对采矿和钻井机械中遇到的高压和剪切力表现出卓越的耐受性。

- 食品需求不断增长——获得 NSF 食品加工认证的固体或干式润滑剂非常适合食品行业使用,因为食品加工设备需要保持润滑才能正常运转。例如,据估计,到 2030 年,食品消费量将超过 100.92 亿吨,到 2050 年将达到约 148.85 亿吨。

- 干式润滑剂在航空航天和国防工业中的应用日益广泛——干式润滑剂可在极高和极低的温度下工作,而油和油脂的粘度会妨碍它们发挥作用,因此,干式润滑剂适用于包括航空航天和军事在内的各种行业。

- 钢材应用范围扩大——干式润滑剂,无论是镀锌的还是未镀锌的,都可应用于碳钢,以减少制造过程中的摩擦并提高钢材的成形性。

挑战

- 替代润滑剂的可用性——干式润滑剂面临着多种替代润滑方法的竞争,例如油基润滑剂和先进的表面处理技术。与石油基润滑油相比,干式润滑剂的成本通常更高,而石油基润滑油供应充足且经济实惠。工业中最常用的润滑剂是石油基润滑油,它们用途广泛,并以喷雾剂、润滑油和润滑脂等不同形式存在。然而,石油基润滑油的润滑效果不如合成润滑油,并且以多种形式存在,包括硅油、聚乙二醇、酯类和氟碳化合物。此外,生物基润滑油为石油基润滑油提供了一种环保的替代品,可以提高发动机效率、降低排放并具有生物降解性。

- 由于某些干式润滑剂含有可能影响环境的化学物质,因此需要制定严格的法规。

- 由于兼容性问题,在某些行业的应用受到限制。

干式润滑剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

2.9% |

|

基准年市场规模(2025 年) |

39亿美元 |

|

预测年份市场规模(2035 年) |

51.9亿美元 |

|

区域范围 |

|

干式润滑剂市场细分:

应用细分市场分析

由于经济、技术、社会和环境因素的共同推动,汽车产量不断增长,预计未来几年汽车领域在干式润滑油市场中将占据45%的强劲份额。汽车为人们提供了出行便利,尤其是在城市地区,同时,双职工家庭的增加以及人们对便利性的需求也日益增长。例如,2022年全球汽车产量超过8500万辆,比2021年增长了5%。

干式润滑剂在固态下呈固态,能够保护汽车发动机垫片免受微动磨损和腐蚀,并广泛应用于变速箱、制动系统,甚至作为涂层以减少特定发动机部件的磨损。近期研究表明,干膜润滑剂比油基液体润滑剂提供更优异的润滑性能,这使其成为汽车行业实现高质量成型性能的关键。此外,干式润滑剂能够承受极端温度变化,因此非常适合在严苛的汽车应用环境中使用,例如拉杆端头、制动卡钳、输油管和紧固件等。

类型细分分析

由于石墨产量不断增长,干式润滑剂市场中的石墨细分领域有望在不久的将来占据显著份额。非晶碳化合物经高温处理后可制成合成材料石墨,石墨是一种常用的工业材料,常用作钢材生产过程中的增碳剂以提高碳含量。石墨广泛应用于铅笔、润滑剂、坩埚、抛光剂、弧光灯、电池和电机电刷等领域,尤其常用于电池中以提高导电性,同时保持电池的稳定性和抗腐蚀性。石墨的组成成分石墨烯具有优异的润滑性能,并且由于层间范德华力较弱而具有疏水性。

石墨润滑剂是“干式”润滑剂,可在氧化条件和高温下发挥作用,而液体润滑剂通常会很快分解。它们非常适合日常维护,因为它们能快速粘附在大多数基材上,包括金属、橡胶和塑料,形成一道屏障,既能排斥碎屑,又能润滑表面,同时还能保护表面免受压力和摩擦。

例如,2022年中国石墨产量占全球总产量的60%以上,是世界最大的石墨生产国。尤其值得一提的是,过去五年全球石墨需求增长了约50%,预计未来五年将增长超过65%。

我们对全球干式润滑剂市场的深入分析涵盖以下几个方面:

应用 |

|

类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

干式润滑剂市场——区域分析

亚太市场洞察

受工业活动日益增长的推动,亚太地区工业有望在2035年占据全球40%的收入份额。快速的城市化进程导致经济活动向城市地区集中,这是印度工业产品行业崛起的主要推动因素。据估计,印度工业生产增长率将从2023年11月的约2%增长到2023年12月的3%以上。

此外,印度制造业正在快速扩张,该国在全球制成品出口份额方面拥有巨大的增长潜力。例如,2023年,印度制造业的年生产增长率超过4%。

北美市场洞察

在预测期内,北美干式润滑油市场预计将成为全球第二大市场,这主要得益于汽车行业的蓬勃发展。毋庸置疑,汽车行业对美国经济至关重要,美国如今已成为众多国家汽车相关产品的主要进口国。例如,预计到2022年,美国汽车行业的市场规模将达到约15140亿美元。

干式润滑剂市场参与者:

- 3M

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 道康宁

- 杜邦

- 太阳涂层公司

- 斯利科特涂层

- 卡尔加德足球俱乐部

- Everlube

- Surcom Industries(DYNACRON)

- 加州公路巡逻队

- Everlube

- 桑德斯特罗姆

- 弗罗伊登贝格(OSK)

- 嘉实多-路霸康

- SKF

- 布拉斯特

- ADNOC分销

- 金属涂层公司

最新发展

- 领先的多元化工业公司杜邦宣布推出杜邦Kalrez全氟弹性体部件和杜邦Vespel部件及形状,用于石油和天然气行业,可在恶劣的工业环境中实现高性能密封,并有助于解决与能源和石油天然气相关的棘手密封问题。

- ADNOC Distribution与印度斯坦石油公司 (HPCL) 合作,以扩大其在印度、阿联酋及其他可能地区的润滑油业务,并希望利用 HPCL 超过 25,000 个零售站的广泛网络进入这个巨大的市场。

- Report ID: 5852

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

干式润滑剂 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。