灾害准备系统市场展望:

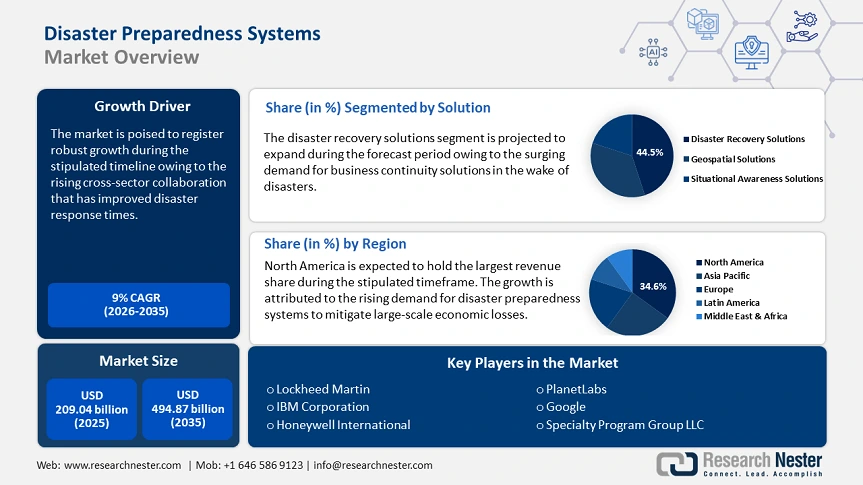

2025年,灾害准备系统市场规模为2090.4亿美元,预计到2035年将达到4948.7亿美元,在预测期内(即2026年至2035年)的复合年增长率约为9%。2026年,灾害准备系统的行业规模估计为2259.7亿美元。

自然灾害和人为灾害发生的频率和严重程度不断增加,促使灾害准备系统不断发展。认识到灾难暴露的系统性脆弱性,推动了对强大灾害准备系统的需求。例如,2025年2月,联合国减少灾害风险办公室(UNDRR)发布了《科威特减少灾害风险宣言》。该宣言强调,应利用人工智能(AI)和预警系统,加大对抗灾基础设施的投资。此外,该宣言还鼓励使用联合国灾害损失核算系统来降低风险。

此外,市场也受益于联合国减少灾害风险办公室(UNDRR)的“建设韧性城市2030”计划等全球倡议,该计划旨在推动城市在2030年前具备韧性和可持续性,并为实现可持续发展目标11(SDG11)做出贡献。这项跨利益相关方倡议通过建立城市间学习网络、连接各级政府以及建立伙伴关系,通过倡导活动加强灾害防范。在卫星成像技术进步的支持下,向预期韧性转型势必将重新定义政府和企业的资源配置方式。

关键 灾害防备系统 市场洞察摘要:

区域亮点:

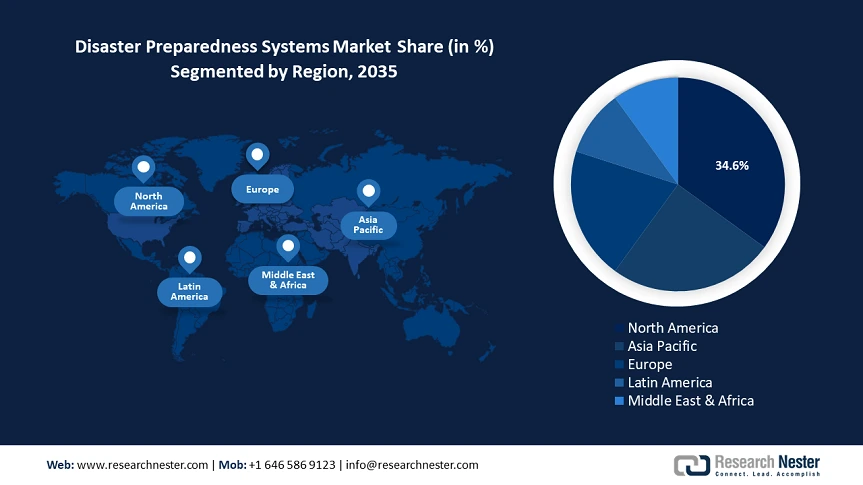

- 北美以34.6%的份额领先于灾害准备系统市场,这得益于该地区自然灾害和网络攻击威胁的不断增加,并将在2026年至2035年期间继续扩张。

- 预计到2035年,亚太地区的灾害准备系统市场将占据第二大份额,这得益于该地区对自然灾害的脆弱性增强以及各国政府对主动灾害准备的投资。

细分市场洞察:

- 预计到 2035 年,监控系统细分市场将占据 36.6% 的市场份额,这得益于向自主电网的转变,以实现早期威胁检测和降低延迟。

- 预计到 2035 年,灾难准备系统市场中的灾难恢复解决方案细分市场将占据超过 44.5% 的市场份额,这得益于数据保护需求的不断增长、业务连续性战略的实施以及网络攻击的增多。

关键增长趋势:

- 跨部门合作日益增多

- 人工智能/机器学习驱动的预测性基础设施的采用率激增

主要挑战:

- 克服预测模型偏差

- 数字基础设施的脆弱性

- 主要参与者:洛克希德·马丁公司、IBM 公司、泰雷兹集团、西门子、微软、谷歌、霍尼韦尔国际公司、OnSolve、Specialty Program Group LLC、Planet Labs。

全球 灾害防备系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:2090.4 亿美元

- 2026 年市场规模:2259.7 亿美元

- 预计市场规模:2035 年将达到 4948.7 亿美元

- 增长预测:9% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 34.6%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

灾害准备系统市场的增长动力和挑战:

增长动力

跨部门合作日益增多:影响灾害准备系统市场持续增长的一个主要因素是跨部门合作的增长。非政府组织、科技公司和政府之间的混合伙伴关系在灾害响应时间方面取得了突破性进展。例如,太平洋灾害中心的 DisasterAWARE 平台已被 30 多个国家/地区使用。该平台将 NASA 的地球观测数据与私营部门的人工智能相结合,以精确模拟灾害对社区的影响。此外,向开源数据生态系统的转变有望成为缓解系统性风险的默认方式。

2025年2月,美国联邦紧急事务管理局(FEMA)发布了《国家灾害应急报告》,强调灾害造成的损失和死亡率均有所上升。自1980年以来,美国因灾害造成的损失累计超过2.6万亿美元。而《个人退休账户法案》(IRA)和《建筑投资法案》(BIL)将为住宅、商业和机构建筑的安全改善提供资金,为市场主要参与者创造机遇。

- 人工智能/机器学习驱动的预测性基础设施应用激增:人工智能/机器学习在灾害准备中的应用扩大了灾害准备系统的覆盖范围。例如,IBM 和谷歌正在推进人工智能在天气预报中的应用,以减少自然灾害的影响。经验证的用例表明,预警准确性有所提高,这为灾害准备系统市场带来了更多机遇。例如,美国国家海洋和大气管理局 (NOAA) 于 2025 年 1 月宣布推出下一代飓风建模和预报系统,以期在 2024 年大西洋飓风季的预报准确性提高的背景下实现这一目标。预计私营部门将迎来机遇,提供先进的预报工具来提升灾害准备水平。

- 基于卫星的地球观测网络的激增:公共和私人卫星星座的快速增长使得超精细的灾害监测成为可能,美国国家航空航天局(NASA)的地球观测系统(EOS)和欧盟的哥白尼应急管理服务(CEMS)等平台提供有关野火、冰川融化、城市热岛等事件的实时数据。私营部门的创新,例如将于2025年1月发射的高分辨率鹈鹕2号卫星和36颗超级鸽卫星,将有助于每小时更新高风险区域的数据。随着越来越多的国家利用卫星数据进行灾害规划,预计关键参与者将有机会将地理空间分析技术应用于灾害准备系统。

挑战

克服预测模型偏差:先进的灾害防备系统越来越依赖于人工智能驱动的预测模型,但人工智能驱动的模型也面临瓶颈挑战。例如,这些模型的优劣取决于其训练数据。训练数据集面临着发展中国家灾害或非传统天气模式代表性不足的挑战,这可能导致预测错误。企业必须利用实时和多样化的数据不断完善机器学习模型,以提高预测准确性。

数字基础设施的脆弱性:旨在提升灾难应对能力的数字系统,例如基于云的应急管理平台、人工智能驱动的风险评估工具等,在灾害面前显得脆弱。飓风、网络攻击、地震等灾害可能会破坏传感器网络和关键通信链路,给响应团队带来盲点。为了应对这一挑战,企业必须投资于分散式基础设施和支持离线的系统,以防止灾难场景中的故障。

灾害准备系统市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9% |

|

基准年市场规模(2025年) |

2090.4亿美元 |

|

预测年度市场规模(2035 年) |

4948.7亿美元 |

|

区域范围 |

|

灾害准备系统市场细分:

解决方案(灾难恢复解决方案、地理空间解决方案、态势感知解决方案)

预计到2035年底,灾难恢复解决方案领域将占据灾难准备系统市场份额的44.5%以上。该领域的增长主要源于对数据保护和业务连续性战略日益增长的需求。随着全球企业越来越依赖数字基础设施,保护关键数据免受灾难侵害的需求也日益增长。此外,网络攻击的增多也促进了灾难恢复解决方案的采用。例如,加州国立大学报告称,在云安全案例数量到2024年增长110%的背景下,全球网络安全从业人员将达到470万人。

此外,2024 年 12 月,战略与国际研究中心强调,2019 年至 2023 年间,针对印度政府实体的网络攻击激增了 138%。该领域增长的其他方面是网络弹性指南,这些指南催化了对网络物理恢复解决方案的需求,并将生成式人工智能嵌入到灾难恢复即服务解决方案中。

类型(监控系统、紧急/大众通知系统、安全管理系统、地震/地震预警系统、灾难恢复和备份系统、其他)

到2035年,由于监控系统提供的早期威胁检测能力,其市场预计将占据灾害准备系统市场份额的36.6%左右。向自主监控网格的转变有利于增长,因为自主监控网格能够在本地处理数据,从而减少危机期间的延迟。2022年3月,联合国宣布与世界气象组织合作开展一项项目,旨在项目启动五年内,让地球上的每个人都能使用早期天气预警系统,以减轻频繁发生的自然灾害带来的不利影响。

私营部门参与者在灾害易发地区开发和部署先进监控系统的机会巨大。例如,在洪水易发地区,用于监测水位上涨和堤坝结构缺陷的监控系统可以提高采用率。2024年8月,印度政府推出了FloodWatch India 2.0洪水预警应用程序,提供来自592个监测站的实时更新。

通信技术(应急响应雷达、急救工具、卫星电话等)

在灾害准备系统市场中,应急响应雷达市场预计到2035年将占据约30.2%的收入份额。气候相关灾害的发生率不断上升,凸显了能够向应急响应人员提供实时数据的先进雷达系统的重要性。例如,在2024年里奥格兰德河谷洪水期间,SpaceX的Starlink卫星集成了直接到基站卫星技术,使智能手机无需地面基础设施即可连接到低地球轨道卫星。私营实体拥有大量机会,可以为灾害响应工作组提供认知无线电系统,供其在拥挤的危机地区使用。

我们对全球市场的深入分析包括以下几个部分:

解决方案 |

|

类型 |

|

通信技术 |

|

服务 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

灾害准备系统市场区域分析:

北美市场预测

到2035年底,北美灾害准备系统市场预计将占据约34.6%的收入份额。该地区日益增长的自然灾害和网络攻击威胁推动了其强劲增长。该地区成熟的市场参与者和公共部门对灾害管理举措的大力支持,促进了其持续增长。此外,北美易受飓风等自然灾害的影响,且其发生频率逐年增加,这为监测和预报系统带来了持续的需求。

预计美国灾害准备系统市场将占据北美最大的收入份额。美国自然和人为灾害的激增刺激了对灾害准备系统的持续需求。此外,美国市场的特点是旨在提高国家复原力的全面政策框架。美国全球变化研究计划报告称,自 1980 年代初以来,北大西洋飓风的频率和强度有所增加。2025 年 1 月,加州野火造成了巨大的损失,凸显了对强大的灾害准备系统的需求。由人工智能驱动的预测性灾害预报的激增以及弹性即服务 (RaaS) 平台的不断增长,有望在 2037 年底之前推动市场稳定增长。

预计加拿大市场将在规定的市场分析时间内扩张。旨在提升预警能力和社区参与的举措促进了加拿大市场的发展。2024年8月,加拿大自然资源部(NRCan)启动了加拿大地震预警系统,彰显了该国致力于利用技术减灾的决心。此外,洪水是加拿大最常见的灾害,开发先进的监测解决方案以减轻洪水相关损失的机遇也随之而来。

亚太市场预测:

到2035年底,亚太地区灾害准备系统市场有望占据第二大收入份额,这归因于网络攻击的增多以及自然灾害的易受攻击性增强,各国政府纷纷投资于主动的灾害准备举措。先进预警系统和应急响应基础设施的普及,使在亚太地区拥有强大影响力的关键参与者受益匪浅。《东盟灾害管理和应急响应协议》(AADMER)促成了基于卫星的洪水监测工具的共享部署,而可互操作的危机通信协议则改善了各经济体之间的协调。

预计中国灾害准备系统市场将在规定的时间内扩张。政府的大量投资和战略性政策改革支撑了市场的增长。中国政府的“十四五”规划(2021 年至 2025 年)强调了应急管理系统的现代化,重点是提高灾害预防和响应能力。此外,军用级北斗卫星网络已被重新用于民用灾害协调,使长江流域的滑坡监测精度达到亚米级。私营企业正在开发基于区块链的供应链平台,以应对危机期间医疗物流的中断,这为企业带来了巨大的机遇。

印度市场在预测期内将强劲扩张。山洪暴发、地震、山体滑坡等灾害是印度面临的主要问题。世界经济论坛 (WEF) 于 2024 年 10 月报告称,印度政府已承诺投入 3 亿美元用于缓解城市洪涝灾害。随着城市地区山洪暴发成为印度主要担忧的问题,市场有望持续提供先进的监测系统来监测洪水水位,并提供预警系统以减少损失。此外,对采用先进技术来支持社区灾害管理项目的需求不断增长,预计将有助于市场持续增长。

灾害防备系统市场主要参与者:

- 洛克希德·马丁公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- IBM 公司

- 泰雷兹集团

- 西门子

- 微软

- 谷歌

- 霍尼韦尔国际公司

- OnSolve

- 专业项目集团有限责任公司

- 星球实验室

预计灾害准备系统市场在预测期内将持续扩张。该领域的领先公司正在整合人工智能和物联网解决方案,以提供实时警报和预测分析。此外,他们还在积极寻求并购,以拓宽产品线并提升在新兴市场的影响力。通过使服务与监管要求相一致,这些公司正在将自己定位为灾害风险管理领域的重要合作伙伴。

以下是市场上的一些主要参与者:

最新发展

- 2025年1月, Specialty Program Group LLC旗下的灾难恢复服务公司宣布更名为“交付成果与解决方案”(DRS) 。该公司扩展了其灾难准备和响应服务,将索赔建设项目管理纳入其中,以扩大解决方案范围。

- 2024年6月, N-able Inc.宣布将备用映像引入 VMware ESXi,以扩展其灾难恢复灵活性。备用映像恢复功能支持 Microsoft Azure 和 Hyper-V。

- Report ID: 7298

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

灾害防备系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。