数据中心存储市场展望:

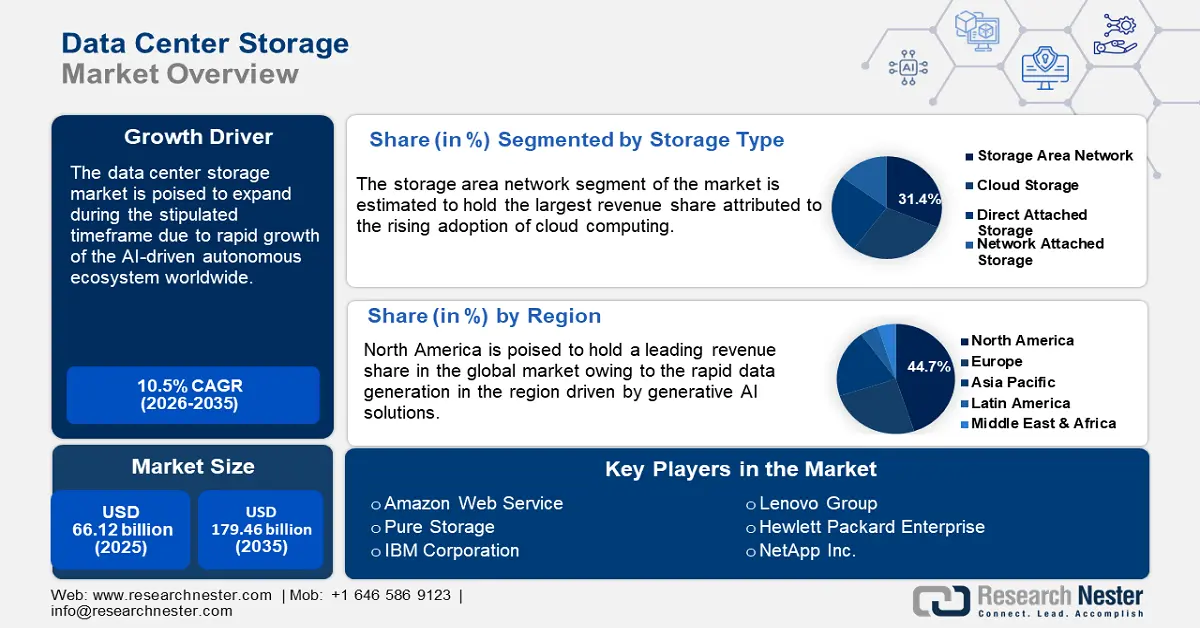

2025年,数据中心存储市场规模超过661.2亿美元,预计到2035年将超过1794.6亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过10.5%。预计到2026年,数据中心存储的行业规模将达到723.7亿美元。

为支持人工智能 (AI)、机器学习 (ML)、实时分析等高级工作负载,对可扩展、高性能基础设施的需求日益增长。这些趋势凸显了传统存储解决方案正被全闪存和混合存储等先进系统所取代。此外,非易失性存储器标准 (NVMe) 和软件定义存储 (SDS) 架构等创新技术正在迅速发展。在整个预测期内,应用先进数据中心存储解决方案的一个关键因素是降低能耗。下表重点介绍了在全球提高能源利用效率趋势的背景下,对数据中心能耗的预测。

数据中心能耗预测

细节 | 细节 |

2024年全球数据中心用电量 | 1% |

2024年数据中心年用电量 | 与电脑、电话、电视等家用IT设备相比,电力消耗减少了一半。 |

2030 年数据中心用电量 | 预计增长5% |

资料来源:国际能源署

数据中心存储技术的进步可以显著降低能耗,这预计将成为推动数据中心存储解决方案投资增长的关键因素。数字化转型的浪潮席卷而来,各国政府和企业纷纷推进IT生态系统的现代化,以跟上混合云的普及趋势,数据中心存储市场也因此受益。下表列出了联合国电子政务调查——《加速数字化转型,促进可持续发展2024》中排名前五的国家。这些国家数字政府的快速整合为数据中心存储解决方案的供应提供了丰厚的机遇。

2024年电子政务调查

国家名称 | EGDI |

丹麦 | 0.9847 |

爱沙尼亚 | 0.9727 |

新加坡 | 0.9691 |

韩国 | 0.9679 |

冰岛 | 0.9671 |

资料来源:联合国

此外,世界银行2023年数字化采用指数强调,巴西、印度和印度尼西亚等新兴经济体正在数字化进程中取得进展,并利用国家数据中心生态系统减少对外国基础设施的依赖。与此同时,分散存储需求的增长正推动供应商采用紧凑型解决方案,以实现近源数据处理。开放计算项目 (OCP) 等合作计划正在促进跨国模块化存储设计的创新,以顺应下一代计算趋势。例如,Vertiv 于2024年6月宣布推出高密度模块化数据中心解决方案,以协助在全球范围内部署人工智能计算。这些趋势有助于提供先进数据中心存储解决方案的供应商在2037年底前扩大收入份额。

关键 数据中心存储 市场洞察摘要:

区域亮点:

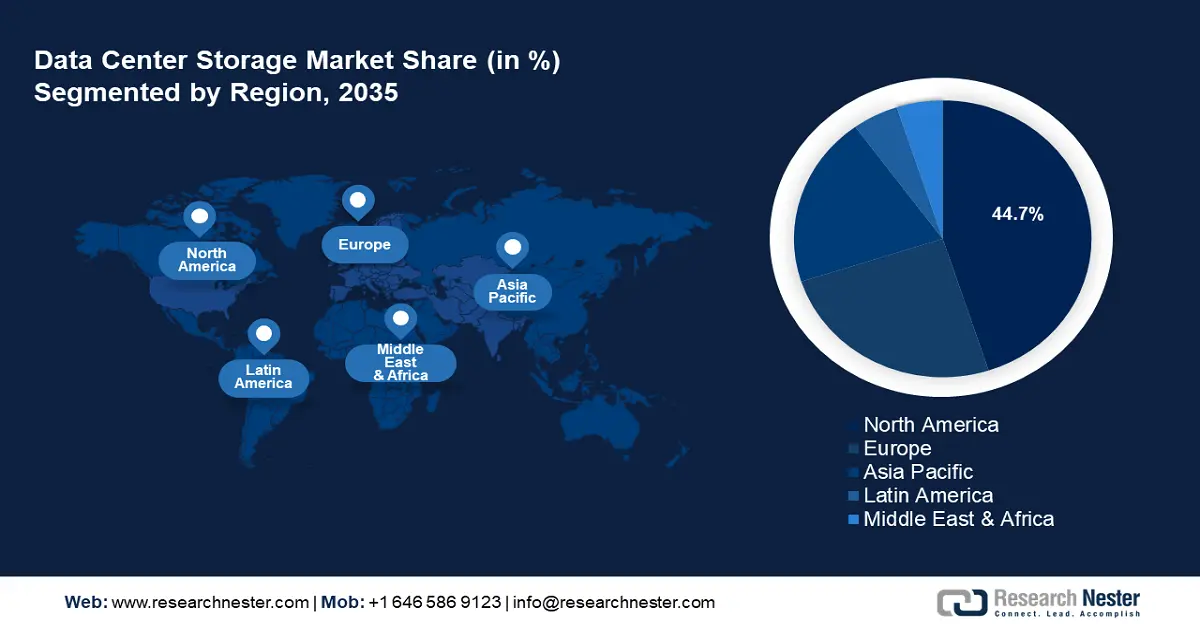

- 北美占据数据中心存储市场的主导地位,占据 44.7% 的份额,这得益于该地区人工智能应用和云计算的日益普及,并将在 2026 年至 2035 年期间实现显著增长。

- 欧洲数据中心存储市场占据第二大份额,预计在数字化转型和 GDPR 法规的推动下,将在 2026 年至 2035 年期间持续增长。

细分市场洞察:

- 受云计算的快速普及以及 NVMe over Fabrics 等技术的推动,到 2035 年,存储区域网络 (SAN) 细分市场将迎来大幅增长。

关键增长趋势:

- 人工智能驱动的自主生态系统的扩展

- 主权云计划的增长

主要挑战:

- 电力基础设施瓶颈

- 供应链中断

- 主要参与者:亚马逊网络服务、Pure Storage、IBM 公司、联想集团、惠普企业 (HPE)、戴尔科技、日立 Vantara LLC、华为技术有限公司、NetApp Inc.、思科系统公司、甲骨文公司、Nutanix、富士通有限公司。

全球 数据中心存储 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 661.2 亿美元

- 2026 年市场规模: 723.7 亿美元

- 预计市场规模: 2035 年将达到 1794.6 亿美元

- 增长预测: 复合年增长率 10.5% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 44.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

数据中心存储市场的增长动力和挑战:

增长动力

- 人工智能驱动的自主生态系统不断扩展:数据中心存储市场受益于自主系统的蓬勃发展,涵盖自动驾驶汽车、无人机、工业机器人等,这些系统生成了大量数据。不断增长的数据生成对低延迟存储解决方案至关重要。美国国家标准与技术研究院 (NIST) 强调,自主系统需要亚毫秒级的数据访问速度,这推动了存储级内存 (SCM) 和持久内存模块的采用。此外,世界经济论坛 (WEF) 已将自主制造系统确定为工业 4.0 计划的关键支柱。这些趋势凸显了供应商和机器人公司共同开发定制解决方案的良机。

- 主权云计划的增长:数据中心存储市场的一个新兴驱动力是全球范围内严格的数据本地化法律,旨在确保公民数据在境内安全存储,这刺激了对本地化数据中心存储基础设施的需求。这一趋势对在利润丰厚的本地市场提供数据中心存储解决方案的国内供应商来说是一个利好消息。欧盟的Gaia-X项目要求存储系统必须符合GDPR和区域网络安全标准,并具备互操作性。印度将于2023年出台的《数字个人数据保护法》要求敏感用户数据必须采用国内存储解决方案,这推动了对具有模块化存储功能的三级/四级数据中心的投资。

此外,投资者有望在非洲和沙特阿拉伯等新兴数据中心存储市场寻找投资机会,这些市场正在利用主权云政策来减少对外国超大规模数据中心的依赖。这些法规有利于拥有区域合规专业知识的供应商,从而确保了全球存储供应链的重塑。 - 超融合基础设施 (HCI) 的兴起: HCI的兴起彻底改变了数据中心存储格局。HCI 将存储、计算和网络集成到一个系统中,从而提高了可扩展性。此外,这种整合降低了硬件需求,使其成为寻求存储解决方案的企业的理想之选。HCI 的普及预计将推动对先进存储技术的进一步投资。最近的进展包括微软于 2025 年 1 月宣布 Azure Stack HCI 现已成为 Azure Local 的一部分。此外,美国能源部 (DOE) 强调了 HCI 在联邦 IT 现代化中的作用,而世界银行则将 HCI 视为中小企业采用云原生应用的经济高效的解决方案。

挑战

- 电力基础设施瓶颈:数据中心的快速扩张带来了电力基础设施方面的挑战。在新兴经济体中,现有电网可能难以满足新建数据中心设施的高能源需求。这种挑战可能会延迟项目开发,并增加运营成本。为了解决这些问题,运营商正在寻求共置能源资源。

- 供应链中断:数据中心容量需求的不断增长给供应链带来了压力,导致重要材料和设备贸易出现延误。影响供应链的因素包括全球经济波动、地缘政治紧张局势以及材料短缺。为了成功缓解供应链的脆弱性,运营商可以投资于战略合作伙伴关系,以实现供应商多元化。

数据中心存储市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.5% |

|

基准年市场规模(2025年) |

661.2亿美元 |

|

预测年度市场规模(2035 年) |

1794.6亿美元 |

|

区域范围 |

|

数据中心存储市场细分:

存储类型(存储区域网络、云存储、直接附加存储、网络附加存储)

到2035年底,存储区域网络(SAN) 领域预计将占据数据中心存储市场约31.4%的份额。云计算的快速普及是该领域盈利能力提升的主要因素。企业需要可扩展且安全的存储基础设施来支持基于云的应用程序。此外,诸如非易失性存储器标准 (NVMe) over Fabrics 等技术进步提升了 SAN 的性能,使其成为现代数据中心的首选。在数据中心存储市场分析的整个预测期内,SAN 预计将为供应商和投资者提供更大的盈利机会。此外,人工智能的快速普及预计将仍然是 SAN 普及的关键因素。

各行业当前和未来的人工智能采用率(美国)

部门 | 当前采用率(2023年) | 预测采用率(截至 2024 年) |

信息 | 13.8% | 21.8% |

专业、技术和科学服务 | 9.1% | 15.2% |

住宿和餐饮服务 | 1.2% | 2.3% |

建造 | 1.2% | 2.0% |

资料来源:美国人口普查局

预计云存储领域将在规定的时间内实现增长。一个主要因素是数据中心越来越多地采用云存储解决方案,以充分利用成本效益和可扩展性。随着越来越多的企业继续优先考虑数字化转型,对云存储解决方案的依赖预计将加剧,从而巩固其在数据中心架构中的地位。该领域最近的新闻是,Flexential 与 Lonestar 合作,支持其于 2025 年 1 月宣布的首个太空商业数据中心。通过支持 Lonestar 的太空数据中心计划,Flexential 致力于为数据存储和灾难恢复开辟新的途径。

应用程序(备份和恢复、大数据分析、归档、虚拟化)

数据中心存储市场的备份和恢复细分市场旨在提升数据存储解决方案的应用率。网络威胁的日益增长推动了备份和恢复在数据中心存储解决方案中的应用。勒索软件的抵御能力已成为重中之重,网络安全和基础设施安全局 (CISA) 等组织提倡使用隔离备份来快速恢复关键基础设施。在医疗保健领域,美国数据中心存储市场要求符合 HIPAA 标准的备份解决方案利用基于区块链的审计跟踪来保护患者数据。2024 年 3 月,电影行业养老金和健康计划 (MPI) 宣布利用 Pure Storage 的数据存储解决方案将恢复时间缩短了 10 倍,这一成功凸显了备份和恢复解决方案对各类企业的重要性。

我们对全球数据中心存储市场的深入分析包括以下部分:

存储类型 |

|

应用 |

|

部署模型 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数据中心存储市场区域分析:

北美市场预测

由于北美地区人工智能应用和云计算的普及率不断提高,预计到2035年底,北美数据中心存储市场的收入份额将超过44.7%。北美各行各业的数字化转型举措需要提供能够高效处理海量数据的先进存储解决方案。跨境数据主权协议,例如美国-墨西哥-加拿大数字贸易协议,进一步塑造了符合区域法规的存储策略。此外,国际能源署报告称,2024年至2024年间,美国的数据中心投资将大幅增长。

预计美国数据中心存储市场将在北美占据领先地位。趋势表明,边缘存储被重新定义为支持5G的微模块化数据中心,用于在本地处理物联网数据。此外,Meta和谷歌等超大规模企业正在部署PB级对象存储和液冷硬盘,以管理高功耗的AI训练集群。对AI可扩展性和法规合规性的双重关注,使美国在高性能、网络弹性存储基础设施领域处于领先地位。2024年9月,Wasabi Technologies宣布与Grass Valley合作,将前者的云存储解决方案提供给后者的客户群,这表明该地区存储解决方案领域存在着巨大的盈利机会。

预计到2035年底,加拿大数据中心存储市场将呈现强劲增长。中小企业对云计算的需求不断增长是市场的主要驱动力。此外,政府强制执行的本地数据安全法规为供应商提供了独特的机会,使其能够提供符合当地法规的存储解决方案。此外,人工智能投资的增长也推动了对先进存储基础设施的需求。例如,2024年12月,政府宣布决定投资约20亿美元建设国内人工智能计算能力,这将带来一波存储解决方案的机遇。

欧洲市场预测

据估计,欧洲数据中心存储市场占据全球第二大收入份额。在欧盟和地方政府采取的积极措施推动下,欧洲各地数字化转型蓬勃发展,这刺激了对先进解决方案的需求,并催生了一个蓬勃发展的行业。此外,该地区严格的数据保护法规,例如《通用数据保护条例》(GDPR),迫使企业投资安全合规的存储基础设施。随着 DeepSeek、ChatGPT、Perplexity 和 Claude 生成式人工智能模型的出现加剧了全球人工智能竞赛,欧洲准备加强对该领域的投资,为提供数据中心存储解决方案的企业创造持续的机遇。欧洲议会报告称,2018 年至 2023 年期间,欧盟人工智能公司的投资额约为 341 亿美元,预计到 2035 年底,投资额将增加。

德国数据中心存储市场在整个预测期内有望扩张。德国市场受严格的数据本地化法律约束。《能源效率法案》强制执行存储硬件的功率限制,推动了液浸式冷却 NVMe SSD 和低压 HDD 的采用。工业 4.0 计划的实施是数据中心存储市场增长的辅助驱动力。2024 年 7 月,CyrusOne 宣布在德国破土动工建设其最新的数据中心,该公司正在加大在德国的投资力度。法兰克福凭借其重要的金融地位和 DE-CIX 的影响力,成为重要的数据中心枢纽,预计对数据处理和存储解决方案的需求将会增长。

由于法国提供存储解决方案的机会不断增加,预计法国数据中心存储市场将呈现良好增长势头。巴黎已成为重要的数据中心枢纽,吸引了大量投资以提升存储容量和基础设施。此外,《法国2030规划》规定,2021年至2025年期间,公共和私营部门将在人工智能领域投资21.5亿美元,预计这将显著增加数据生成量,从而推动该地区对先进存储解决方案的持续需求。

数据中心存储市场主要参与者:

- 亚马逊网络服务

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Pure Storage

- IBM 公司

- 联想集团

- 惠普企业(HPE)

- 戴尔科技

- 日立 Vantara 有限责任公司

- 华为技术有限公司

- NetApp公司

- 思科系统公司

- 甲骨文公司

- Nutanix

- 富士通有限公司

预计数据中心存储市场将在预计的时间内扩张。该领域的主要参与者正在投资,以扩大存储解决方案的范围,以满足各行各业不断变化的业务需求。例如,戴尔科技已从一家传统的个人电脑制造商转型为领先的人工智能超级计算机制造商,并利用了日益增长的人工智能驱动数据处理需求。2024年2月,市场领先企业Pure Storage公布了2024年营收报告,其营收达28亿美元,同比增长3%。

以下是数据中心存储市场的一些主要参与者:

最新发展

- 2025年1月, Pure Storage与美光科技宣布扩大战略合作。此次合作预计将继续将后者的NAND技术与前者的存储解决方案相融合,并为超大规模数据中心提供高容量解决方案。

- 2024年3月, NetApp宣布推出全新领先的AFF A系列系统,可支持最苛刻的IT工作负载。NetApp还宣布在其产品组合中推出扩展功能,以更好地服务客户。

- Report ID: 7158

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

数据中心存储 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。