。

。

数据中心冷却市场展望:

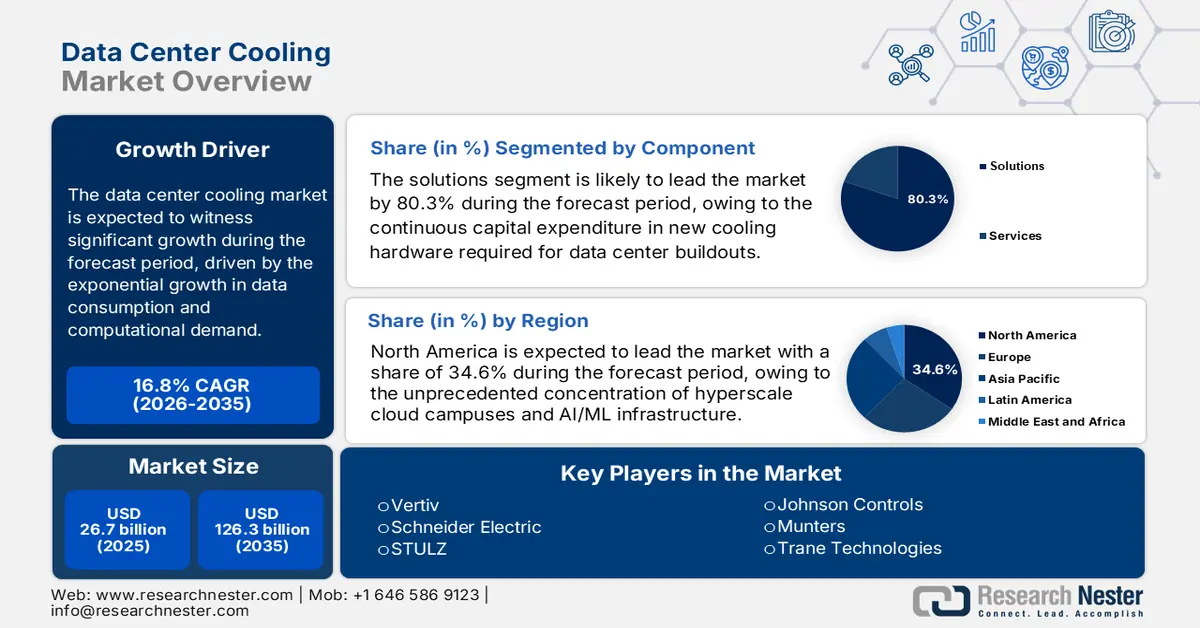

2025年数据中心冷却市场规模为267亿美元,预计到2035年底将达到1263亿美元,在预测期(即2026-2035年)内,复合年增长率为16.8%。2026年,数据中心冷却行业的规模估计为312亿美元。

数据中心冷却市场是全球数字基础设施领域一个至关重要且快速发展的细分市场,其主要驱动力是数据消费和计算需求的指数级增长。云计算、人工智能和高性能计算的扩展显著提高了数据中心设施的功率密度和热负荷,因此需要先进的散热管理解决方案。该行业巨大的能源消耗是这一增长的主要指标。美国能源部2024年12月发布的报告显示,2023年美国数据中心的能耗为176太瓦时(TWh),预计这一数字还将继续增长。此外,冷却能耗占美国总用电量的4.4%,在能源支出中占据相当大的比例。

关键市场驱动因素与国家和国际能源及环境政策密切相关。诸如欧盟委员会的《能源效率指令》等强有力的法规要求持续提高电力使用效率,促使设施运营商采用更高效的冷却技术,例如液冷系统和先进的节能技术。这些技术可以显著降低冷却所需的辅助能源。国际能源署2025年4月的数据显示,到2030年,全球数据中心的能源消耗量预计将翻一番,达到945太瓦时(TWh)。包括先进冷却技术在内的技术进步带来的能效提升,有助于减缓这一增长。因此,市场正在转向不仅能够应对人工智能服务器更高热负荷,而且还能符合企业和政府可持续发展目标的解决方案。

关键 数据中心冷却 市场洞察摘要:

区域亮点:

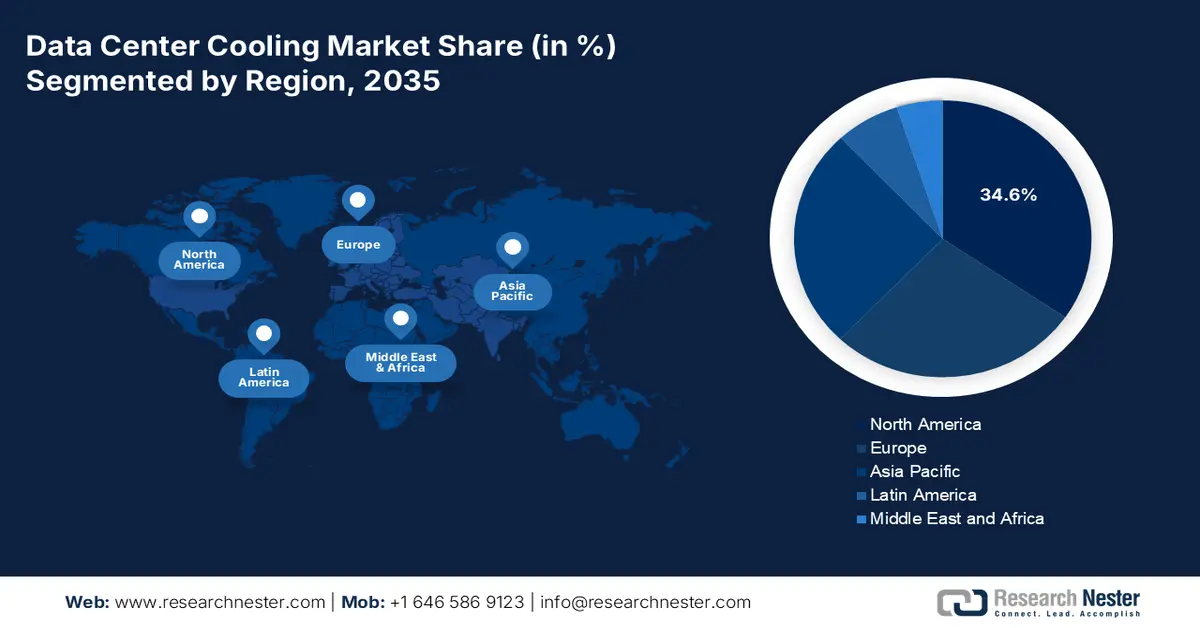

- 预计到 2035 年,北美将以 34.6% 的市场份额主导数据中心冷却市场,这得益于美国高度集中的超大规模云和 AI/ML 基础设施,以及鼓励采用液冷技术的大规模资本流入和联邦激励措施。

- 亚太地区预计将成为增长最快的地区,到 2035 年将以 14.5% 的复合年增长率增长,这得益于数字化加速、超大规模扩张以及政府主导的数字基础设施计划刺激了先进冷却需求。

细分市场洞察:

- 在组件领域,预计到 2035 年,解决方案将在数据中心冷却市场占据 80.3% 的份额,这得益于对新型冷却硬件的持续资本投资和高密度改造,从而推动了先进液冷系统的普及。

- 在数据中心类型细分市场中,超大规模数据中心预计到 2035 年将占据最大份额,这得益于大型云运营商优先考虑极高的能源效率并加速部署先进的高容量冷却技术。

主要增长趋势:

- 公共支出用于人工智能和高性能计算基础设施

- 政府云和数字公共服务的扩展

主要挑战:

- 资本密集度和研发成本

- 关键零部件供应链波动

主要厂商: Vertiv、施耐德电气、STULZ、江森自控、Munters、特灵科技、开利全球公司、Rittal、三菱电机、富士通、日立、Nortek Air Solutions、Airedale International Air Conditioning、CoolIT Systems、Green Revolution Cooling、LiquidStack、阿法拉伐、三星电子、Submer、台达电子

全球 数据中心冷却 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 267亿美元

- 2026年市场规模: 312亿美元

- 预计市场规模:到2035年将达到1263亿美元

- 增长预测:年复合增长率 16.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占34.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、英国

- 新兴国家:印度、韩国、新加坡、澳大利亚、印度尼西亚

Last updated on : 6 January, 2026

数据中心冷却市场——增长驱动因素和挑战

增长驱动因素

- 政府在人工智能和高性能计算基础设施方面的公共支出:政府对人工智能、国防计算和科学研究的投资正在提高机架密度并加剧冷却需求。白宫2023年3月的数据显示,200万美元被分配给人工智能、量子信息科学和微电子领域。国家实验室和联邦政府资助的研究机构正在部署高性能计算集群,其运行温度阈值远高于传统企业IT系统。欧盟委员会也通过“数字欧洲”和“地平线欧洲”计划支持人工智能计算能力,这些计划明确资助数据基础设施的扩展。这些部署持续需要能够处理高负载运行的高容量冷却系统。

- 政府云和数字公共服务的扩展:政府向云平台的迁移刺激了对数据中心容量和相关冷却基础设施的需求。美国联邦云计算战略持续推动各机构向共享和商业数据中心迁移,提高了利用率和热负荷。美国政府问责局 (GAO) 在 2025 年 8 月指出,联邦政府的 IT 支出已超过 1000 亿美元,其中越来越多的份额分配给了云托管环境。亚洲和欧洲也出现了类似的趋势,各国政府正在推进医疗保健、税收和身份系统的数字化。更高的服务器利用率加剧了冷却需求,尤其是在服务于公共部门客户的托管数据中心。

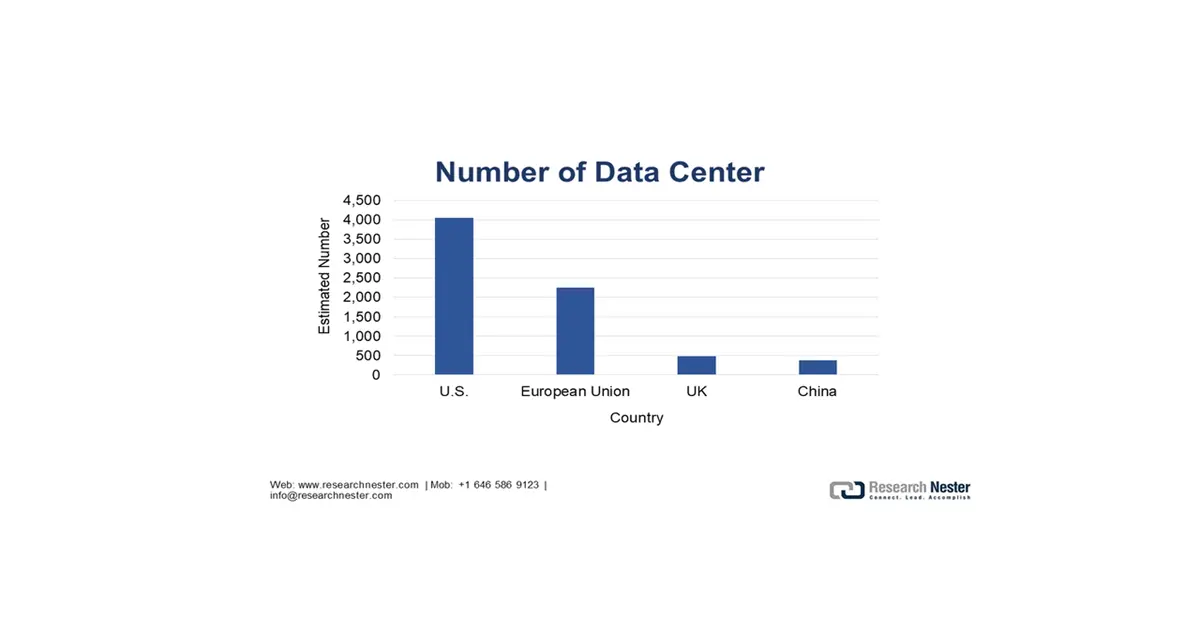

- 数据中心容量快速扩张:美国拥有全球最大的数据中心冷却市场,其增长主要得益于数据中心开发的数量和规模以及容量的快速扩张。美联储在2025年10月发布的数据显示,2024年美国预计将拥有4049个数据中心,远超欧盟、英国和中国的数据中心数量。在容量方面,美国在2024年新增了约5.8吉瓦的数据中心电力容量,而欧盟为1.6吉瓦,英国仅为0.2吉瓦,这表明美国市场竞争性基础设施的扩张速度远超其他国家。按人均计算,美国每千人拥有99.9台服务器,远超其他发达经济体和中国,表明其服务器和机架的平均密度更高。

资料来源:美国联邦储备系统,2025年10月

挑战

- 资本密集度和研发成本:进入数据中心冷却市场需要巨额资金用于研发和生产浸没式冷却等复杂系统。规模较小的公司难以与Vertiv等巨头相匹敌,后者在研发方面投入巨资以推进其液冷产品组合。高昂的初始成本严重阻碍了具有竞争力的解决方案的规模化应用。这种资金差距导致创新主要集中在资金雄厚的现有企业手中,从而限制了新进入者突破性技术的研发速度。

- 关键零部件供应链波动:市场依赖于控制器和压缩机等专用零部件,而这些零部件的供应链极易受到干扰。行业领先企业利用其规模和垂直整合优势来确保供应,这一优势在芯片危机期间尤为突出,使其产品交付比规模较小的竞争对手更加可靠。

数据中心冷却市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.8% |

|

基准年市场规模(2025 年) |

267亿美元 |

|

预测年份市场规模(2035 年) |

1263亿美元 |

|

区域范围 |

|

数据中心冷却市场细分:

组件细分分析

在组件细分市场中,解决方案占据主导地位,预计到2035年将占据80.3%的市场份额。该细分市场的增长主要得益于数据中心建设和高密度改造所需的新型冷却硬件的持续资本支出。核心增长点在于先进的液冷系统,包括芯片级直接冷却和浸没式冷却装置,这些装置对于现代人工智能集群至关重要。2023年OEC的关键统计指标显示了这一硬件基础的规模。美国空调机械(包括数据中心冷却装置)的进口额超过143亿美元,凸显了全球冷却解决方案供应链的庞大规模。这一进口额表明,该行业对全球制造业和专用组件的依赖程度极高,以满足不断增长的需求。

数据中心类型细分分析

数据中心类型细分分析了不同规模和功能的冷却需求,其中超大规模数据中心占据主导地位,预计到2035年将占据最大市场份额。亚马逊、微软和谷歌等云巨头运营的数据中心凭借其前所未有的规模和功率密度,推动了创新和市场需求的增长。它们集中采购并专注于极致的能源效率,使其成为先进可持续冷却技术的主要采用者。2022年11月,北方邦投资局(Invest UP)的数据显示,北方邦首席部长约吉·阿迪蒂亚纳特(Yogi Adityanath)为位于诺伊达的超大规模数据中心Yotta D1揭幕。这一发展表明超大规模设施正在全球扩张,而这些设施正是全球先进高容量冷却解决方案增长的主要引擎。

冷却段分析类型

冷却方式的细分市场正经历着一场至关重要的变革,液冷技术正迅速崛起,有望在2035年成为占据最大市场份额的领先子市场。这一增长的驱动力源于空气冷却在人工智能服务器和高性能计算机架方面的物理局限性。浸没式或芯片级液冷技术可将传热效率提升一个数量级,从而在降低能耗和用水量的同时,实现更高的计算密度。美国环境保护署的“能源之星”计划也强调了这一技术转变,指出支持液冷的服务器型号数量大幅增加,预示着整个行业正向液冷IT硬件领域发生巨大转变。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

成分 |

|

冷却方式 |

|

产品 |

|

数据中心类型 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数据中心冷却市场——区域分析

北美市场洞察

北美在数据中心冷却市场占据主导地位,预计到2035年将占据34.6%的市场份额。推动市场增长的因素是美国超大规模云园区和人工智能/机器学习基础设施空前集中。该地区的领先地位得益于科技巨头的巨额资本投资以及联邦政府的支持性政策,例如《科学法案》和《芯片创新与创新计划》(CHIPS),这些政策激励了国内半导体和高性能计算设施的发展,而这些设施需要液冷解决方案。关键趋势包括:整个行业迅速从传统的空调冷却转向芯片直接冷却和浸没式冷却来管理热负荷;以及在干旱地区,监管机构和运营部门日益重视节水,从而推动了闭环和绝热系统的应用。

美国数据中心冷却市场的发展受到联邦政府能源效率资金和脱碳优先事项的影响。2023年5月,美国能源部宣布通过ARPA-E COOLERCHIPS计划提供4000万美元的专项资金,用于支持专注于数据中心高性能冷却系统的项目。报告明确指出,数据中心消耗的电力占美国总电力消耗的2%,而冷却能耗却可能占到数据中心总能耗的40%,这使得冷却基础设施成为国家能源政策的关键干预点。入选项目涵盖国家实验室、大学和商业实体,表明联邦政府明确表示有意推动先进冷却技术走向商业化和实际应用。这笔资金将用于提升基础设施的韧性,减少运营碳排放,并支持高密度计算环境。

部分美国能源部高级研究计划署 (ARPA-E) COOLERCHIPS 项目资助项目(2023 年)

组织 | 地点 | 冷却重点/项目范围 | 奖金金额(美元) |

柔性节点 | 马里兰州贝塞斯达 | 预制模块化数据中心设计,利用系统级冷却效率提升 | 3,500,000 |

惠普 | 俄勒冈州科瓦利斯 | 先进的液冷技术可降低导热界面材料和封装的热阻;将热量散发到高温环境。 | 3,250,000 |

HRL实验室 | 加利福尼亚州马里布 | 面向下一代服务器的新型低热阻数据中心散热管理系统 | 2,000,000 |

英特尔联邦 | 德克萨斯州奥斯汀 | 采用两相浸没式冷却技术提高散热效率 | 1,711,416 |

资料来源:美国能源部,2023年5月

加拿大数据中心冷却市场的发展受到以下因素的推动:数据中心扩张的刺激、人工智能驱动的电力需求增长,以及与清洁能源和能效政策的高度契合。加拿大能源监管机构2024年10月发布的报告显示,加拿大境内目前有近239个运营中的数据中心,其容量持续增长,这主要得益于低电价、丰富的水力发电资源以及自然凉爽的气候条件(降低了基准能耗)。2022年,数据中心的电力消耗量为460太瓦时(TWh),预计到2026年这一需求将翻一番,加拿大的公用事业规划也反映了这一趋势。魁北克水电公司预测,2023年至2032年间,数据中心的电力需求将增加4.1太瓦时,而安大略省独立电力系统运营商(IESO)和阿尔伯塔省电力系统运营商(AESO)则明确指出,数据中心是商业负荷增长的关键来源。这些因素表明,在政策的支持下,加拿大对高效数据中心冷却解决方案的需求将持续存在。

亚太市场洞察

亚太地区是增长最快的市场,预计到2035年将以14.5%的复合年增长率增长。数字化、政府投资和超大规模数据中心扩张的强劲组合是推动市场增长的主要动力。关键驱动因素包括各国推进数字主权的举措,例如中国的“东西计算”项目(该项目要求在西部省份建设大规模数据中心集群)和印度的“数字印度”计划,这些举措都刺激了对新设施的需求。一个主要趋势是,适应该地区多样化气候的创新冷却技术正在迅速普及,从缺水的澳大利亚到热带的新加坡,人工智能工作负载的液冷技术正得到大力推广。各国政府正积极通过政策来塑造市场,展示领先的电力和冷却效率,从而直接影响技术的采用。

中国的数据中心冷却市场正受到人工智能工作负载快速增长、政府大力支持的数字经济举措以及高密度计算基础设施部署不断增加的影响而发生重塑。Chayora于2023年11月推出的Ingenuity高密度数据中心解决方案,反映了市场向液冷和混合冷却架构的广泛转变,因为传统的空气冷却方式已无法满足人工智能模型训练和推理工作负载的需求。这一转变得到了国家政策的支持,例如国务院发布的《新一代人工智能发展规划》,该规划将人工智能提升为战略性产业。同时,工信部数据显示,到2023年,中国人工智能核心产业规模已达5000亿元人民币,超过4300家运营企业推动了对计算密集型基础设施的需求。中国市场日益呈现出液冷应用、高机架功率密度和以效率为导向的设计特点,这使得冷却系统成为推动中国数字经济发展的关键因素。

中国数据中心近期发展动态

公司 | 公告日期 | 关键发展 | 细节 |

Envicool | 9月26日(隐含) | 英特尔合作伙伴关系(DCAI中国液冷项目) | 首家本地合作伙伴;全链解决方案(BHS-AP 冷板、UQD 快速连接器、歧管、CDU)通过了英特尔 Xeon 6 Granite Rapids 的测试;可管理 1GW+ 的散热;联合发布白皮书? |

GLP | 2025年8月 | 25亿元人民币投资 | 里程碑式的资金将用于扩大中国数据中心运营规模? |

维蒂夫 | 2024年7月 | 高密度预制模块化解决方案发布 | 通过模块化数据中心加速全球人工智能计算部署? |

来源:Envicool、GLP、Vertiv

印度数据中心冷却市场正经历爆炸式增长,这主要得益于政府的“数字印度”计划、国内数据消费的激增,以及全球超大规模数据中心运营商和阿达尼集团、信实集团等本土运营商的大规模投资,用于建设新的数据中心设施。云区域和人工智能工作负载的快速扩张,推动了对冷却解决方案的需求从传统的空气冷却转向更高效的解决方案,例如液冷和蒸发冷却,尤其是在热带气候地区。印度新闻信息局(PIB)2024年3月发布的一项关键统计指标显示了印度人工智能使命下数字基础设施建设的规模。政府已批准在2024-2025财年拨款1030亿卢比(约合12.4亿美元)用于建设人工智能计算能力,这笔资金将直接用于建设需要先进散热管理的数据中心。

欧洲市场洞察

欧洲数据中心冷却市场是一个成熟但发展迅速的行业,其主要驱动力来自该地区强有力的可持续发展指令以及云计算和人工智能工作负载的爆炸式增长。欧盟的能源效率指令和欧洲绿色协议是强有力的监管驱动因素,促使运营商实现极低的能耗效率并采用节水技术。关键趋势包括:为应对高密度人工智能服务器,广泛采用液冷解决方案;以及利用欧洲大陆气候优势的自然冷却系统得到广泛应用。例如,芬兰和瑞典等国正利用室外空气和海水进行冷却,成为重要的数据中心枢纽。这些因素使欧洲成为采用创新且环境可持续冷却技术的领先者。

德国市场在欧洲处于领先地位,这得益于其强有力的国家气候立法以及法兰克福作为全球互联枢纽的地位。德国的《能源效率法》和《联邦气候变化法》依法强制要求持续降低数字基础设施的能耗,因此,先进的冷却系统成为一项至关重要的合规投资。这种监管压力促使企业采用高效解决方案,例如液冷和余热回收。德国政府的人工智能行动计划就是公共资金支持这一领域的关键例证。联邦经济事务和气候行动部宣布了一项专门用于人工智能计算中心建设和扩建的资助计划,而这些中心本身就需要新一代的热管理技术。

英国数据中心冷却市场的发展趋势是人工智能工作负载的快速增长、超大规模数据中心和托管服务的扩张,以及对能源效率和可持续性日益严格的要求。伦敦仍然是欧洲最大的数据中心枢纽之一,而与人工智能云计算和边缘计算相关的机架密度不断提高,使得热负荷超出了传统空气冷却的承受能力。在此背景下,大金公司在2025年9月推出的重点产品包括大容量CRAH(精密空调机组)、模块化风扇阵列、无乙二醇冷水机组和人工智能驱动的控制系统,反映了英国市场对可扩展、高弹性和低碳冷却基础设施的广泛需求。由于能源成本和电网限制仍然是结构性问题,英国运营商面临着提高电力使用效率和用水效率的压力,同时还要保持Tier III和Tier IV级别的可用性。

数据中心冷却市场主要参与者:

- Vertiv(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 施耐德电气(法国)

- 斯图尔茨(德国)

- 江森自控(美国)

- 蒙特斯(瑞典)

- 特灵科技(美国)

- 开利全球公司(美国)

- 里塔尔(德国)

- 三菱电机(日本)

- 富士通(日本)

- 日立(日本)

- Nortek Air Solutions(美国)

- 艾尔代尔国际空调(英国)

- CoolIT Systems(加拿大)

- 绿色革命制冷(GRC)(美国)

- LiquidStack(美国)

- 阿法拉伐(瑞典)

- 三星电子(韩国)

- Submer(西班牙)

- 台达电子(台湾)

- Vertiv是全球市场领导者,通过将模块化、可扩展的液冷解决方案集成到关键基础设施中,显著推动了行业发展。这一进步确保了用于人工智能和云服务的超高密度计算能够以最高的可靠性和能效运行,并优化了全球最苛刻数据中心的散热管理。2024年年度报告显示,该公司年收入达到80亿美元。

- 施耐德电气是提供集成式数据中心管理解决方案的先驱,并通过在其 EcoStruxure 平台中引入物联网和人工智能驱动的分析技术,在数据中心冷却市场取得了显著进展。这一进步确保了动态冷却优化和预测性维护,使数据中心能够实现前所未有的能源效率和运营可持续性。

- STULZ是市场上的专业技术领导者,通过创新的CyberAir和冷水系统,显著提升了精密空调技术。这项技术进步确保了IT设备所需的精确环境控制,为从企业服务器机房到大型托管中心等各类设施提供卓越的可靠性和效率,从而支持全天候运行。该公司2024年的总销售额达到8.5亿欧元。

- 江森自控是智能建筑技术的先驱,通过将其OpenBlue数字平台与先进的冷水机组和蓄热解决方案相结合,在数据中心冷却市场取得了显著进展。这一进步确保数据中心能够智能地平衡冷却负荷与电网需求和可再生能源的使用,从而优化性能和可持续性。

- Munters是全球领先的节能空气处理专家,凭借其专利的间接蒸发冷却和液冷技术,在市场上取得了显著进展。这项技术进步确保了主要位于炎热干燥气候下的数据中心能够大幅降低水和能源消耗,同时保持最佳运行状态,从而优化总体拥有成本。

以下是全球市场主要参与者的名单:

全球数据中心冷却市场竞争激烈且高度分散,北美、欧洲和亚太地区的主要厂商都在争夺市场主导地位。激烈的研发投入、战略性并购以及对创新型节能和可持续冷却解决方案的追求,共同塑造了这一竞争格局。例如,大金于2025年8月收购了DDC Solutions,旨在提升其人工智能数据中心冷却技术。领先企业正通过合作战略性地拓展全球业务,并利用液冷、人工智能驱动的监控和模块化系统等先进技术来增强产品组合,以应对人工智能和高性能计算工作负载日益增长的热密度。如今,以节水和降低PUE(电源使用效率)为重点的可持续发展举措已成为企业战略的核心,旨在满足环境法规和客户需求。

数据中心冷却市场企业格局:

最新发展

- 2025年10月,江森自控宣布对Accelsius进行数百万美元的战略投资。Accelsius是数据中心两相直接芯片液冷技术的领先企业。两相解决方案利用液相到气相的相变来散热,从而实现更高效的散热并降低能耗。

- 2025年8月, Modine在印度钦奈正式启用其占地10万平方英尺的新工厂。此次启用标志着Modine旗下Airedale数据中心冷却设备开始在该地区全面投产,并确立了其满足亚太地区数据中心客户需求的战略地位。

- 2025年5月,艺康集团宣布在其先进的解决方案组合中推出一项新技术,旨在推动高性能数据中心冷却。这项全新的冷却管理技术旨在彻底改变数据中心的性能和效率。

- Report ID: 4756

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。