皇冠盖市场展望:

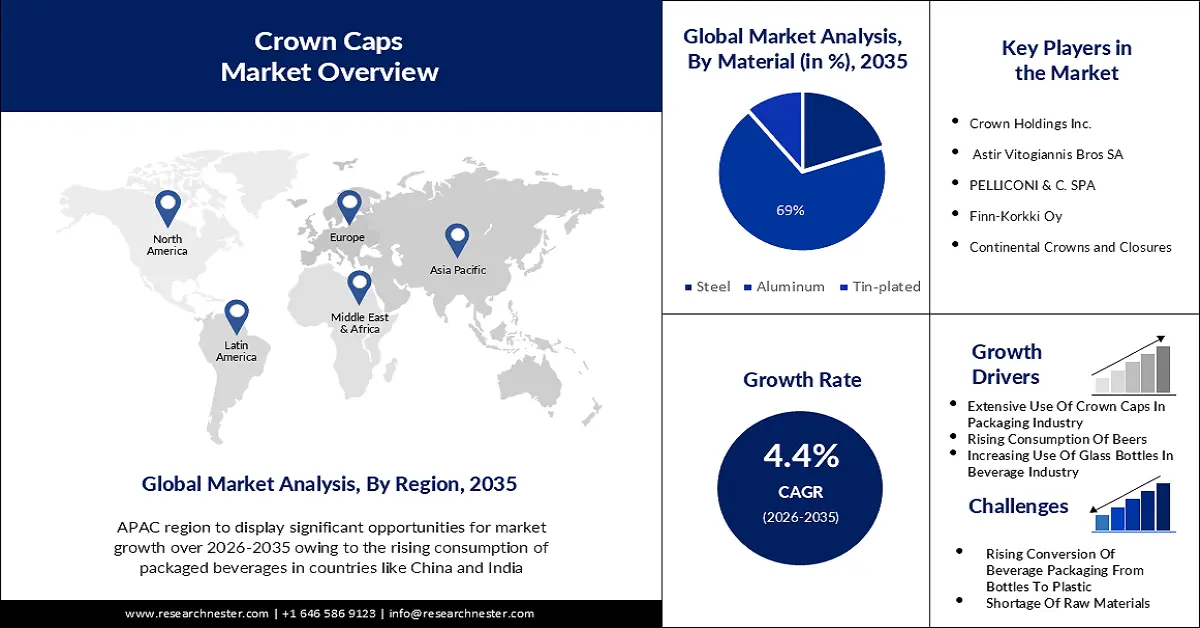

2025年,瓶盖市场规模为17.9亿美元,预计到2035年将达到27.5亿美元,在预测期内(即2026年至2035年)的复合年增长率约为4.4%。2026年,瓶盖行业规模预计为18.6亿美元。

皇冠盖在玻璃瓶包装中的广泛应用是推动市场增长的主要原因。皇冠盖外观精美,常用于密封啤酒瓶、碳酸饮料、优质矿泉水和发酵葡萄酒。大型冲压机采用的尺寸为907×1018毫米(宽×长),每张钢板可生产702个瓶盖;小型冲压机采用的尺寸为508×712毫米(宽×长),每张钢板可生产270个瓶盖。常用钢板厚度为0.23毫米。预计到2036年底,全球啤酒玻璃瓶销量的增长也将推动皇冠盖市场的发展。最新研究显示,北美地区共有155,448家餐厅和71,634家酒吧及夜总会,总计227,082个场所销售酒精饮品。目标是从广泛的渠道收集信息,以便更准确地推断其在美国的适用性。对于某些玻璃容器的再利用或回收技术而言,玻璃的化学成分至关重要。此处提供的数据较为常见,但应能为依赖化学成分的用户提供指导。此外,西欧是唯一一个自2003年起玻璃瓶装啤酒销量下降的皇冠盖市场区域。这部分是由于包装类型向PET瓶的转变,部分是由于德国等国的啤酒消费量下降。

关键 冠帽 市场洞察摘要:

区域亮点:

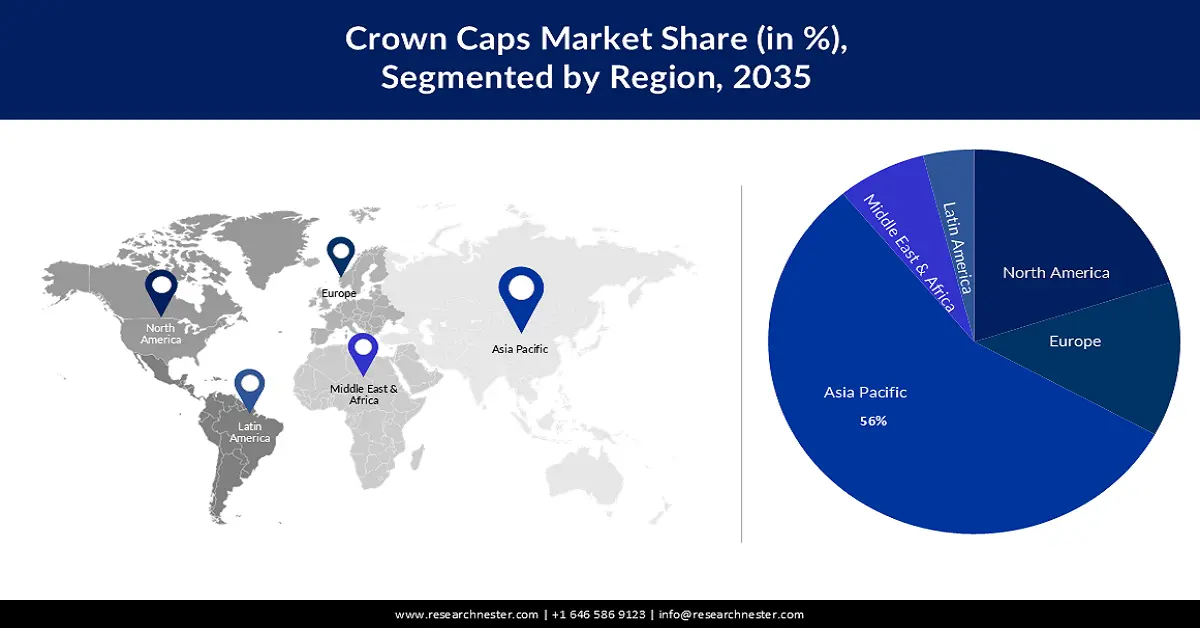

- 由于中国和印度等国家包装饮料消费量的增加,预计到 2035 年,亚太地区将在皇冠盖市场占据 56% 的份额。

- 预计在预测期内,北美地区将出现显著增长,这主要得益于啤酒需求的增长和酒精行业的扩张。

细分市场洞察:

- 预计到 2035 年,铝制瓶盖将在皇冠盖市场占据 69% 的份额,这主要得益于饮料包装行业越来越多地使用铝来制造皇冠盖。

- 受全球非酒精饮料消费量增长的推动,预计到 2035 年,非酒精饮料细分市场将占据 60% 的收入份额。

主要增长趋势:

- 对便利设施和易于开启的包装解决方案的需求日益增长

- 倾向于更可持续的选择

主要挑战:

- PET瓶盖的引入

- 原材料短缺

主要参与者: Crown Holdings Inc.、Astir Vitogiannis Bros SA、PELLICONI & C. SPA、Finn-Korkki Oy、Continental Crowns and Closures、RANKIN、Crown Seal Public Company Limited、Imran Crown Cork、Avon Crowncaps & Containers Nigeria Ltd.、AMD Industries Inc.、Nippon Closures Co.、Crown Seal Public Company Limited、Mikasa Industry Co., Ltd.、Toyo Seikan Group Holdings, Ltd.

全球 冠帽 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 17.9亿美元

- 2026年市场规模: 18.6亿美元

- 预计市场规模:到2035年将达到27.5亿美元

- 增长预测: 4.4%

关键区域动态:

- 最大区域:亚太地区(到2035年占56%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、英国

- 新兴国家:印度、巴西、墨西哥、韩国、印度尼西亚

Last updated on : 27 November, 2025

冠状帽市场——增长驱动因素和挑战

增长驱动因素

- 对便捷易用包装解决方案的需求日益增长——包装行业经历了翻天覆地的变化,从古代到工业时代,历经革命和战争,直至今日。与其他面向消费者的行业一样,创新始终是包装行业保持灵活、面向未来且前景广阔的核心。令人瞩目的是,包装行业的每一个发展趋势都源于消费者当下的需求——无论是为了延长保质期而采用的纸盒,为了保护易碎产品而使用的气泡膜,为了展现产品优势和提升产品可及性而采用的PET瓶,还是由黄麻、棉花等环保天然材料制成的可回收包装袋。展望未来,包装行业需要充分利用多项具有里程碑意义的宏观趋势,才能更高效地服务客户。

- 消费者倾向于选择更可持续的产品——现有研究表明,亚太地区90%的消费者愿意为可再生产品支付溢价,而可再生包装是他们购买的主要考量因素之一。优质包装和可再生性如今已密不可分,因为人们的消费观念正在转变。品牌也开始意识到,“高端”并不意味着使用花哨的组件,而是要兼顾可再生性和环保效益。对可再生包装日益增长的需求为企业和零售商提供了合作、创新和适应不断变化的消费者喜好和监管限制的机会,从而提供符合社会和环境目标的多种解决方案。

- 皇冠盖在产品差异化和品牌推广中的应用日益广泛——皇冠盖不仅为啤酒厂提供密封保护,更赋予其卓越的品牌推广潜力。通过定制皇冠盖的结构、颜色和标志,啤酒厂可以提升品牌知名度,从而提高品牌形象和认可度。这对于摆放在不同高度超市中的产品来说尤为重要。特定的皇冠盖结构与消费者喜爱的啤酒厂之间的关联有助于建立品牌认知度和信任度,进而提升消费者对啤酒品牌的忠诚度。

挑战

- PET瓶盖的引入——全球皇冠盖市场目前正面临新型再生PET瓶盖和封口方式带来的挑战,这些新型瓶盖被认为对环境的影响更小。可口可乐公司于2023年3月推出了与瓶身相连的塑料盖。这确保了瓶盖可以与瓶子一起回收利用。此类举措可能会在预测期内限制皇冠盖市场的增长。

- 原材料短缺

- 严格的政府政策

冠状动脉帽市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.4% |

|

基准年市场规模(2025 年) |

17.9亿美元 |

|

预测年份市场规模(2035 年) |

27.5亿美元 |

|

区域范围 |

|

冠状帽市场细分:

材料细分分析

在预测期内,铝制瓶盖市场将呈现最大增长,并占据约69%的收入份额,这主要得益于饮料包装行业对铝材在瓶盖制造中的应用日益广泛。全球铝制饮料包装行业正蓬勃发展。据全球最大的易拉罐制造商波尔公司(Ball Corp.)称,北美每年消耗约1000亿个易拉罐。该公司正从美国以外地区采购越来越多的铝罐。波尔公司告诉投资者,计划到2021年年中,在其现有1050亿个年产能的基础上,再增加40亿至50亿个易拉罐的采购量。据Harbor Intelligence预测,到2025年,随着金属罐对塑料罐市场份额的进一步蚕食,美国对铝罐的需求量将以每年约3%至5%的速度增长。但值得注意的是,这一预测是在新冠疫情爆发之前做出的。最新数据显示,由于疫情封锁措施的影响,对易拉罐的需求量可能会进一步上升。此外,铝罐因其轻便、可重复使用和环保等优点,已成为众多饮料包装的理想选择。这些铝罐为饮料生产商提供了一个多功能的平台,让他们可以展示独特的配方,吸引消费者的目光。

应用细分市场分析

预计到2035年,皇冠盖市场中非酒精饮料细分市场将占据60%的收入份额。由于全球非酒精饮料消费量的增长,非酒精饮料市场将迎来大幅增长。2024年,非酒精饮料市场国内利润将达到9533亿美元。预计该市场将以每年5.72%的复合年增长率(2024-2028年)增长。消费者偏好在推动非酒精饮料市场扩张方面发挥着关键作用。消费者越来越倾向于选择更健康的饮品,对无糖非酒精饮料的需求也日益增长。这种偏好转变源于人们健康意识的增强、对酒精消费危害的认识提高,以及对更多样化、更具创意饮品的追求。

我们对全球市场的深入分析涵盖以下几个方面:

材料 |

|

类型 |

|

应用 |

|

衬垫 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

皇冠盖市场——区域分析

亚太市场洞察

在预测期内,亚太地区的瓶盖市场将实现最大增长,市场份额约为56%。这一增长主要得益于中国和印度等国家包装饮料消费量的增长。例如,2022年中国最受欢迎的饮料依次为瓶装饮用水、碳酸饮料、乳制品和饮用水,消费量分别为63%、55%、54%和45%。此外,消费者对健康的日益关注正在重塑他们的偏好,促使他们选择更健康、营养的饮料。虽然产品功效和新颖性对中国消费者来说也很重要,但产品质量才是最重要的。这种消费偏好的转变限制了传统碳酸饮料的需求。与此同时,人们对健康的日益重视也对饮料行业产生了影响。

北美市场洞察

在预测期内,北美地区的皇冠盖市场也将迎来巨大增长,并将占据第二大市场份额,这主要得益于该地区啤酒需求的不断增长以及啤酒行业的蓬勃发展。北美地区的酒精包装行业也因北美各国酒精消费量的增加而蓬勃发展。此外,过去两年中,美国18岁及以上成年人中,饮酒者的比例约为63%,而36%的人则表示自己“完全不饮酒”。如果仅统计达到法定饮酒年龄(全国统一为21岁及以上)的成年人,饮酒率则高达65%。

皇冠帽市场参与者:

- 皇冠控股公司

- 公司概况

- 商业计划

- 主要产品

- 财务执行

- 主要绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Astir Vitogiannis Bros SA

- 佩利科尼及C. SPA

- 芬兰-科尔基有限公司

- 大陆式牙冠和牙冠

- 兰金

- 皇冠印章公共有限公司

- 伊姆兰皇冠软木塞

- Avon Crowncaps & Containers Nigeria Ltd.

- AMD工业公司

最新发展

- 2023年7月19日:皇冠控股有限公司(Crown Holdings Inc.)致力于推进负责任的供应链,并推出了名为“Twentyby30”的可再生资源计划,同时宣布扩大其在亚太地区的铝业管理倡议(ASI)认证范围。该公司位于泰国廊开府和皇冠TCP饮料包装工厂已获得ASI绩效标准认证,涵盖皇冠集团旗下12家工厂的全部能力。皇冠在巴西和墨西哥的工厂也已获得ASI绩效标准认证。

- 2023年12月6日:皇冠控股公司(Crown Holdings Inc.) 、铝制品制造商、回收商、轧钢厂、制罐商和行业关系机构共同强调,必须提高回收利用率,以助力国际能源署(IEA)实现2050年净零排放目标。在第28届联合国气候变化大会(COP28)上,行业领袖们设定了到2050年全球铝制饮料罐100%回收利用的目标。

- Report ID: 5729

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。