作物保护化学品市场展望:

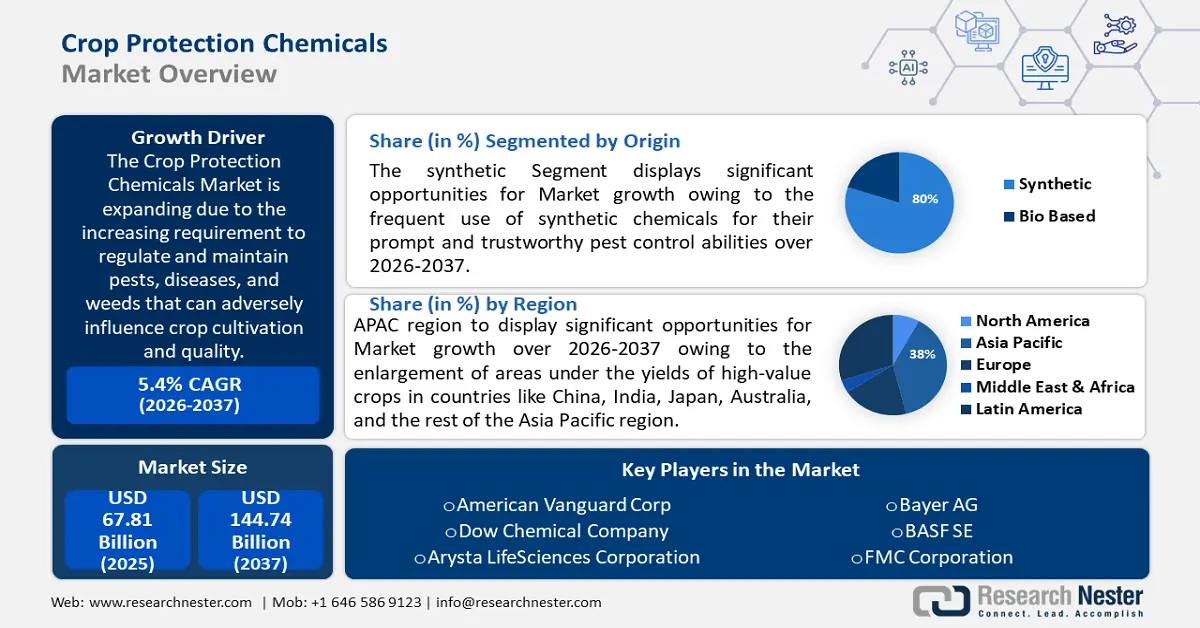

2025年,作物保护化学品市场规模超过678.1亿美元,预计到2035年将超过1147.4亿美元,在预测期内(即2026-2035年)的复合年增长率将超过5.4%。预计到2026年,作物保护化学品的行业规模将达到711.1亿美元。

作物保护化学品市场份额扩大的主要原因是,对可能对作物种植和品质产生不利影响的病虫害和杂草的防治需求日益增长。美国农业部 (UNDOA) 的研究表明,每年虫害导致全球 20% 至 40% 的作物产量损失。每年,包括杂草、植物病虫害和昆虫在内的害虫会破坏全球 40% 以上的潜在粮食供应。

关键 作物保护化学品 市场洞察摘要:

区域亮点:

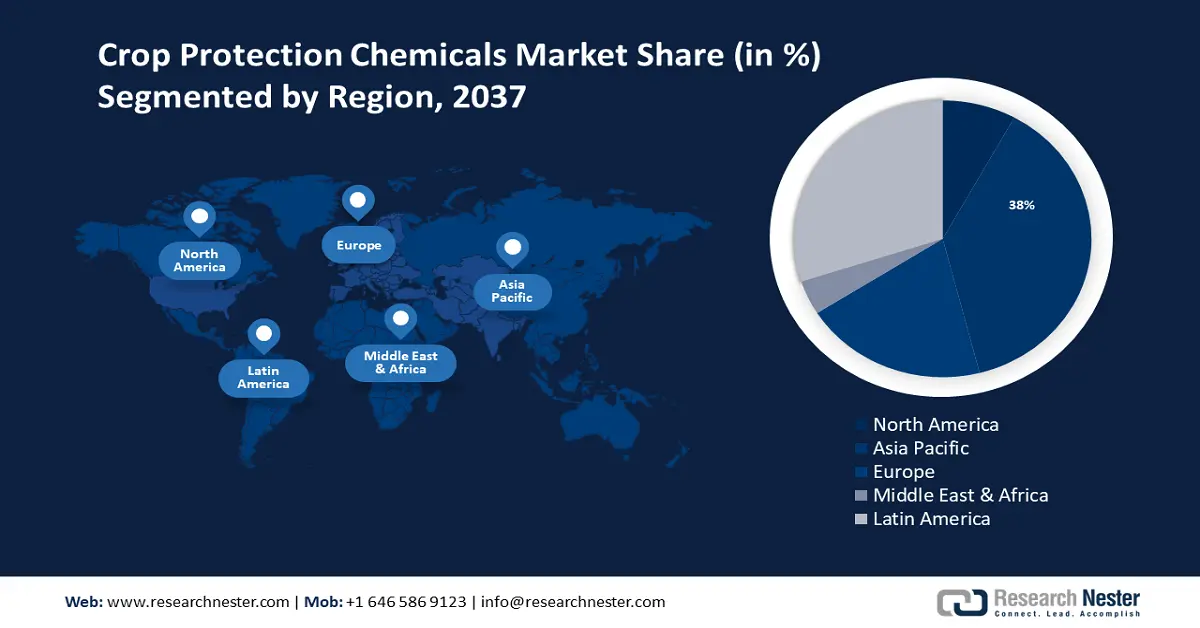

- 到 2035 年,亚太地区作物保护化学品市场将占据 38% 以上的份额,这得益于高价值作物种植面积的扩大以及为解决粮食短缺问题而建设的智能农场。

- 到 2035 年,拉丁美洲市场将占据 30% 的份额,这得益于阿根廷作物产量的提高和巴西大豆种植技术的进步。

细分市场洞察:

- 预计到 2035 年,作物保护化学品市场中的合成化学品将实现大幅增长,这得益于合成化学品在病虫害防治中的可靠性和快速作用。

- 预计到 2035 年,叶面喷施将占据作物保护化学品市场中 50% 的份额,这得益于叶面喷施的高效率和减少养分损失的优势。

主要增长趋势:

- 作物种植压力日益增大

- 全球有机农田面积不断扩大

主要挑战:

- 农药残留含有毒元素

主要参与者:American Vanguard Corp、商业规划、主要产品、财务执行、主要业绩指标、陶氏化学公司、Arysta LifeSciences Corporation、拜耳公司、巴斯夫公司、FMC Corporation、Corteva、Chr. Hansen Holding A/S、Bioworks Inc.、先正达集团。

全球 作物保护化学品 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 678.1亿美元

- 2026年市场规模: 711.1亿美元

- 预计市场规模:到 2035 年将达到 1147.4 亿美元

- 增长预测: 5.4% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 38%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、印度、巴西

- 新兴国家:中国、印度、巴西、墨西哥、泰国

Last updated on : 17 September, 2025

作物保护化学品市场的增长动力和挑战:

增长动力

- 农作物种植压力不断增加——随着全球人口逐年增加,这进一步给农作物产量带来压力,这必然会导致农作物保护化学品市场收入在 2024 年至 2035 年间激增。

联合国粮食及农业组织 (FAO) 预测,到 2050 年,地球人口将从 2017 年的 75.5 亿增加到 98 亿。预计 1970 年至 2020 年间,粮食需求将至少增长 2.2 倍(即 25 亿吨),以应对这一变化。农民自然倾向于使用各种作物保护化学品来优化作物种植,并确保世界粮食供应的持续稳定。 - 全球有机农田面积不断扩大——全球有机统计数据和有机肥料对于追踪作物种植举措的效果至关重要,并已被证明对涉及国际发展合作的项目以及有机市场和农业的支持计划有益。2022年,全球有机农业面积增加了2000多万公顷,达到9600万公顷。

有机农民数量也大幅增加,达到450多万。2022年,有机食品销售额接近1350亿欧元(1430亿美元)。

有机农业占全球耕地总面积的1.5%。然而,许多国家的比例要高得多。列支敦士登(39%)、萨摩亚(35%)和奥地利(25%)的有机农田比例最高。在16个国家中,有机农业占比达到或超过10%。 - 转基因作物的应用日益增多——作物基因改造被视为实现21世纪可持续农业目标的可行手段。自从人类停止迁徙并依靠农业生存以来,人们一直在努力改良植物,以提高粮食产量。

目前,人们正在开发比传统方法更复杂的分子工具,以实现农作物的精确基因改造。

挑战

- 农药残留含有有毒元素——世界各地使用一千多种农药来防止害虫破坏或危害食物。

每种农药的特性和毒理学后果各不相同,因为农药的毒性取决于其用途以及其他因素。例如,农药对人体的危害通常比除草剂更大。根据剂量(即个体接触的化学物质量),同一种化学物质可能会产生不同的影响。接触方式,例如进食、呼吸或直接皮肤接触,也会影响毒性程度。 - 根据农药种类的不同,全球各地的人们可能面临不同的健康危害。有些农药会影响神经系统,包括氨基甲酸酯和有机磷酸酯。有些可能会刺激眼睛或皮肤。某些化学物质可能致癌,而另一些则可能影响人体的内分泌系统或激素。

作物保护化学品市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.4% |

|

基准年市场规模(2025年) |

678.1亿美元 |

|

预测年度市场规模(2035年) |

1147.4亿美元 |

|

区域范围 |

|

作物保护化学品市场细分:

起源段分析

到 2035 年,合成化学品将占据作物保护化学品市场的 80% 左右。这一进步将主要归功于合成化学品因其快速可靠的害虫防治能力而被广泛使用。

据美国粮食及农业组织统计,目前全球每年消耗的农药超过400万吨,市面上现有1000多种农药,其中大部分为合成化学品,包括化学农药、微生物农药、半化学农药和植物源农药。

类型细分分析

预测期内,除草剂市场预计将占据40%的市场份额。目前全球农药使用量估计为200万吨,其中48%为除草剂,30%为杀虫剂,18%为杀菌剂,6%为其他农药。深入了解除草剂的作用机理和活性,将有助于提高其作为杂草控制策略的有效性和持久性。

施用方式(种子处理、土壤处理、叶面喷施)

到 2035 年,叶面喷雾剂将占据作物保护化学品市场 50% 以上的份额。叶面喷雾剂的日益广泛使用可帮助该细分市场在计划期内实现最大增长。

根据最近的研究,将标准大量营养素N、P和K施入土壤时会造成大量资源的损失。损失率估计分别为40-70%、80-90%和50-90%。然而,由于纳米叶面肥粒径小(1-100纳米)且比表面积大,与传统肥料相比,纳米叶面肥具有诸多优势,包括控释、养分消耗低、成本低以及环境污染相对较小。

我们对全球作物保护化学品市场的深入分析包括以下部分

起源 |

|

类型 |

|

配方 |

|

申请方式 |

|

庄稼 |

|

剂量技术 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

作物保护化学品市场区域分析:

亚太市场洞察

到 2035 年,亚太地区作物保护化学品市场的收入份额将超过 38%。这一进步将归功于中国、印度、日本、澳大利亚和亚太其他地区等国家高价值作物和智能农场种植面积的扩大,以缓解该地区的粮食短缺。

例如,根据国际生产评估司(IPAD)的数据,为了减少国家对进口食品的依赖,中国官员自 2021 年以来已开垦了超过 170,000 公顷(420,000 英亩)的农田。

中国通过扩大耕地面积并在降雨较少的地区提供灌溉基础设施,提高了粮食自给率。国家统计局报告称,2023年,中国粮食产量达到6.9541亿吨,再创新高,同比增长1.3%。

印度有机农场的增长将带动作物保护行业的持续增长。据印度农业协会统计,过去20年间,印度粮食产量从1.77亿吨增长至1.77亿吨。过去几十年来,印度农业的生产、消费和贸易模式发生了重大变化。

拉丁美洲市场洞察

预计到2035年,拉丁美洲地区在作物保护化学品市场的份额将超过30%。目前,南美洲占全球大豆产量的一半以上;尽管巴西和阿根廷的大豆种植面积分别增加了160%和57%,但这两个国家的产量增幅都很小,均不到30%。

阿根廷农作物产量不断上升,导致预测期内市场扩张。根据《全球产量差距地图集》,阿根廷约有56%的农业用地由非本地地主出租给当地农民。

大豆种植技术的不断进步将扩大作物保护行业。巴西利用其17%的耕地种植大豆,占全球大豆贸易量的50%以上。

作物保护化学品市场参与者:

- 美国先锋公司

- 公司概况

- 商业规划

- 主要产品

- 财务执行

- 主要性能指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 陶氏化学公司

- 爱利斯塔生命科学公司

- 拜耳公司

- 巴斯夫

- FMC公司

- 科迪华

- 科汉森控股公司

- Bioworks公司

- 先正达集团

大多数企业正致力于通过战略联盟和在亚太地区、中南美洲等发展中且前景看好的地区建设新设施来扩大业务版图。此举旨在为整个地区提供更多机遇,并提升产业能力、效率和供应链。全球作物保护化学品领域的多家领先公司正在投资作物种植,其中一些公司正在

最新发展

- 美国先锋公司宣布,温室和苗圃栽培应用技术导向解决方案的领先提供商 OHP 公司已同意成为 Certis Biologicals 开发的生物技术在美国非作物市场的主要经销商。

- 美国先锋公司 (American Vanguard Corporation)及其全资子公司 AMVAC 化学公司宣布延长与位于圣路易斯的 NewLeaf Symbiotics 公司在北美的合作。AMVAC 和 NewLeaf 将进一步拓展 2022 年底达成的协议,携手为全球主要地区的众多市场提供创新的生物解决方案。

- Report ID: 6031

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

作物保护化学品 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。