建筑设备市场 - 历史数据(2019-2024)、2025 年全球趋势、2037 年增长预测

2025 年

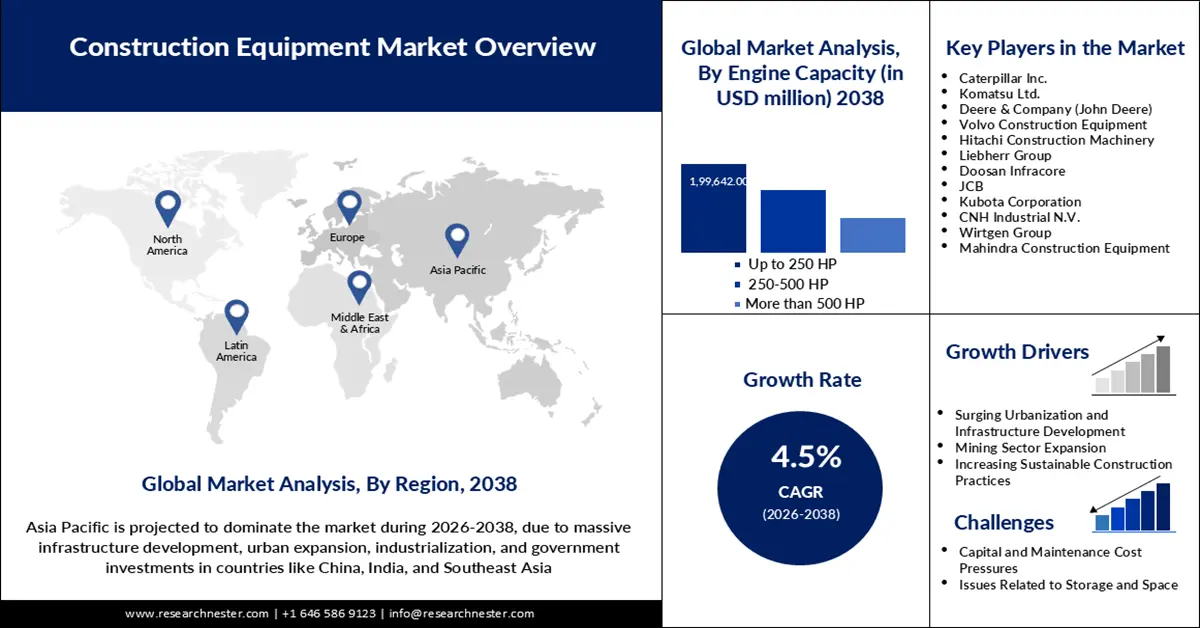

建筑设备市场估计为 1,587 亿美元。 2024 年全球市场规模约为 1542.6 亿美元,预计复合年增长率将超过 3.6%,到 2037 年收入将达到 2443 亿美元。在政府基础设施投资和资本支出的推动下,预计到 2037 年亚太地区工业收入将达到 855.1 亿美元。

发展中国家的快速城市化以及政府对升级现有基础设施的日益重视预计将推动建筑活动,从而增加对挖掘机、轮式装载机、自卸卡车等设备的需求。据联合国估计,大约 55% 的人口居住在城市地区。该建筑设备是可运输的、半永久性的,主要用于土方搬运、提升容器或材料、在泥土或岩石上钻孔以及混凝土和混凝土施工。铺路应用。它还用于其他应用,例如基础设施、住宅、商业和工业建筑。

建筑设备行业:增长动力和挑战

成長動力

- 基礎設施領域建築設備安裝量不斷增長——城鎮化進程加快、人口增長、技術進步、基礎設施現代化需求以及對環境永續項目開發日益重視,正在推動工業領域的發展。此外,由於建築項目增加以及建築業擬建新投資的增加,新購置量也隨之增加,建築設備市場持續穩定成長。由於這些計劃投資和基礎設施建設活動的不斷增長,預計預測期內建築設備需求將持續增長。

- 政府訂購遠端資訊處理和緊急呼叫服務—建築設備市場正在推動多項技術發展,以生產更可靠、更優質的產品。由於作業重複性強、時間敏感且對物理條件要求嚴格,非公路業正逐步採用自動駕駛技術。因此,建築設備現在需要更高的自動化程度。製造商正在利用其他設備的無線電波來打造無線、自動化的建築機械,這些機械可以屏蔽通訊、接收指令並報告情況。這有望提高安全性、減少計劃外維護並提高產量。因此,隨著自動駕駛建築設備的普及,該產業將迎來獲利機會。

- 採用技術先進的設備-全球消費者都要求技術改進和更節能的設備來補充其建築活動。改進的設備將降低勞動成本,監控流程各階段的工作,並降低營運成本。鑑於充分利用資訊通信技術和物聯網 (IoT)技術帶來的新價值,企業正在尋求透過提供產品、服務或解決方案來拓展業務領域的方法。此外,他們還參與設計和部署先進設備,以滿足客戶需求並解決與社會和環境相關的問題。

挑戰

- 電動設備電池容量有限 -電池是電動工程車輛中最廣泛的部件,由於其尺寸和重量,會對機器的性能和機動性產生重大影響。較大的電池雖然可以延長運行時間,但同時也會增加重量,使機器的移動和機動性更加困難。此外,電動工程設備的普及仍然是電池成本的主要障礙。鋰離子電池在過去幾年中一直在下降,但其成本仍然過高,無法與現有的柴油引擎競爭。此外,電動工程設備充電所需的時間可能是一個很大的不便之處。根據電池的容量和充電器功率,充滿一塊電池可能需要幾個小時。這會使電動工程設備難以在長期或正在進行的專案中正常使用。因此,預計電動工程設備的電池威脅將對這個市場構成挑戰。

- 嚴格的法規和國際貿易政策可能會阻礙市場的成長

- 對使用建築設備時環境不平衡的擔憂可能會阻礙市場成長

建筑设备市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

3.6% |

|

基准年市场规模(2024 年) |

1542.6亿美元 |

|

预测年度市场规模(2037 年) |

2,443亿美元 |

|

区域范围 |

|

施工设备细分

“推进类型(柴油、内燃机、电力、CNG/LNG)

在预测期内,柴油机领域的建筑设备市场预计将占据 40% 的最大份额。柴油建筑设备是一种常见的机械类型,由于其能够产生巨大的扭矩和恒定的性能,因此在世界上具有最高的市场渗透率,对于在任何工作条件下处理中型至全负荷工作至关重要。此外,易于获得备件和低成本的售后服务以及无忧的维护使得柴油动力车辆成为合适的选择,因为它已经经过充分测试且技术成熟。因此,这些因素预计将推动该细分市场的增长。

应用(挖掘和采矿、起重和物料搬运、土方运输、运输)

在可预见的时期内,土方工程在建筑设备市场中的份额预计将达到 37%。这一增长可归因于中国和印度等发展中国家工业和商业建设项目投资的增长。报告显示,2021年我国商业地产全年开工面积超过14105万平方米。土方设备有助于挖掘、平整和物料搬运等任务,从而高效、及时地完成建设项目。

我们对全球市场的深入分析包括以下细分:

|

设备类型 |

|

|

推进类型 |

|

|

应用 |

|

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

建筑设备行业 - 地区概况

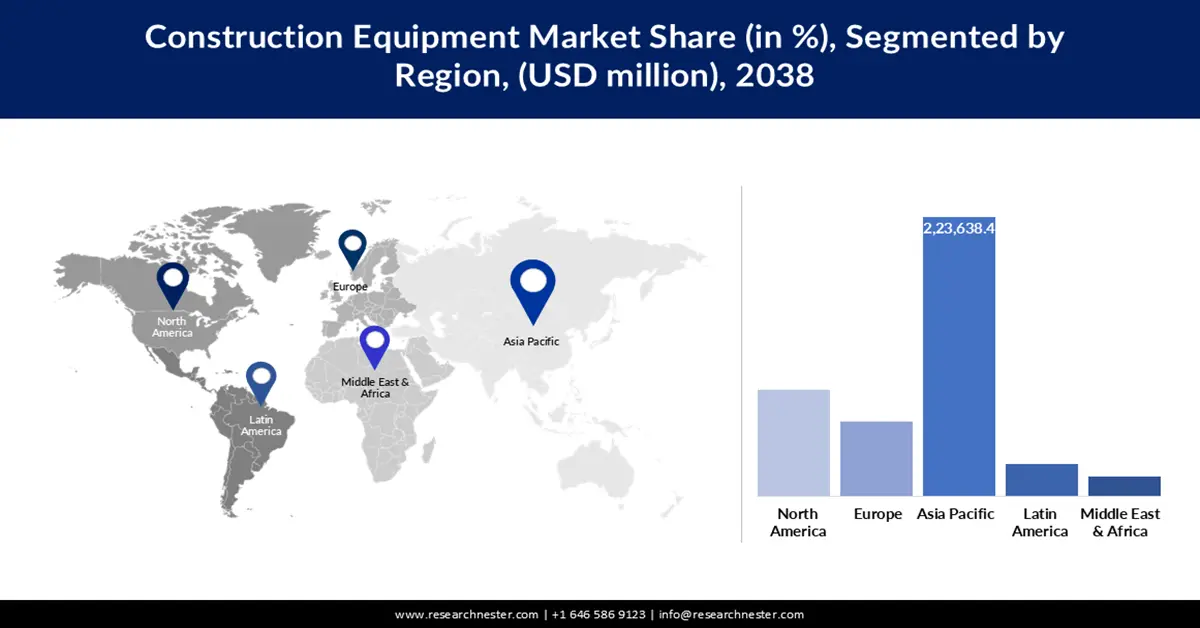

亚太地区市场预测

预计到 2037 年,亚太地区的建筑设备市场将占据 35% 的份额。互联网零售店的出现、机械租赁的可用性、政府对基础设施开发的投资以及资本支出的增加都可能促进了市场的增长。与此同时,中国政府投资于当地基础设施、可再生能源以及住房项目,这也导致了对建筑设备的需求增加。据估计,2021 年中国将开发约 650 万套新住宅,比往年有所增加。

欧洲市场统计数据

到 2037 年,欧洲建筑设备市场份额预计将超过 26%。市场扩张是由于对新住房需求的增加和就业水平的改善。此外,该地区也是表现最佳的机器和设备行业的所在地,推动了该地区的市场增长。基础设施项目投资创造了建筑设备制造和供应的有利市场。此外,欧洲城市化正在迅速发展,越来越多的人移居城市。城市项目,例如住宅或商业建筑,需要各种各样的施工设备。

主导建筑设备领域的公司

- 丸红株式会社

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- ABB 有限公司

- 卡特彼勒公司

- 三一集团

- CNH Industrial NV

- NEC 公司

最新发展

- 卡特彼勒推出了新一代 Cat® 255 和 265 紧凑型履带式装载机是对之前系列的彻底重新设计,以 D3 系列紧凑型履带式装载机的成功为基础,并增强了早期型号广受欢迎的特性。 255 和 265 是紧凑型履带式装载机系列中的首款下一代型号,提高了发动机性能、提升和倾斜性能、稳定性、操作员舒适度和技术,所有这些都提高了 Caterpillar 装载机的声誉。

- 在高端设备生产方面处于世界领先地位的三一集团(“三一”)正在筹备 2023 年 CONEXPO-CON/AGG,该展会将于 3 月 14 日至 18 日在拉斯维加斯举行。这项盛会将汇集所有主要建筑行业的专业人士,是北美最大的建筑贸易展。

- Report ID: 1425

- Published Date: Apr 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略