联网物联网设备市场展望:

2025年,联网物联网设备市场规模超过236.8亿美元,预计到2035年将达到1394.5亿美元,在预测期内(即2026年至2035年)的复合年增长率约为19.4%。2026年,联网物联网设备的行业规模估计为278.1亿美元。

联网物联网设备市场的增长归功于物联网 (IoT) 设备的大规模普及。此外, 5G 技术的快速扩张带来了更快的数据传输和更低的延迟,有利于该行业的增长。美国国家标准与技术研究院 (NIST) 表示,物联网联网设备将彻底改变美国经济。2024 年 9 月,NIST 工业无线团队发布了一份关于商业接入点 (AP) 发送正交频分多址 (OFDMA) 上行链路触发帧所需条件的报告,OFDMA 上行链路激活有望显著降低延迟,从而加快物联网设备的响应时间。此外,联网物联网设备市场将从越来越多的智能家居、联网医疗保健设备和工业自动化中找到盈利机会。

全球范围内旨在打造一体化数字生态系统的工业4.0计划预计将成为市场增长的主要驱动力。得益于工业4.0计划带来的巨大机遇,该领域提供物联网硬件开发解决方案、云计算和边缘计算服务的主要参与者的收入份额将进一步扩大。借助多个行业拥抱数字化的趋势以及中低收入国家新兴的收入来源,物联网互联设备市场有望在预测期末保持盈利增长曲线。

关键 互联物联网设备 市场洞察摘要:

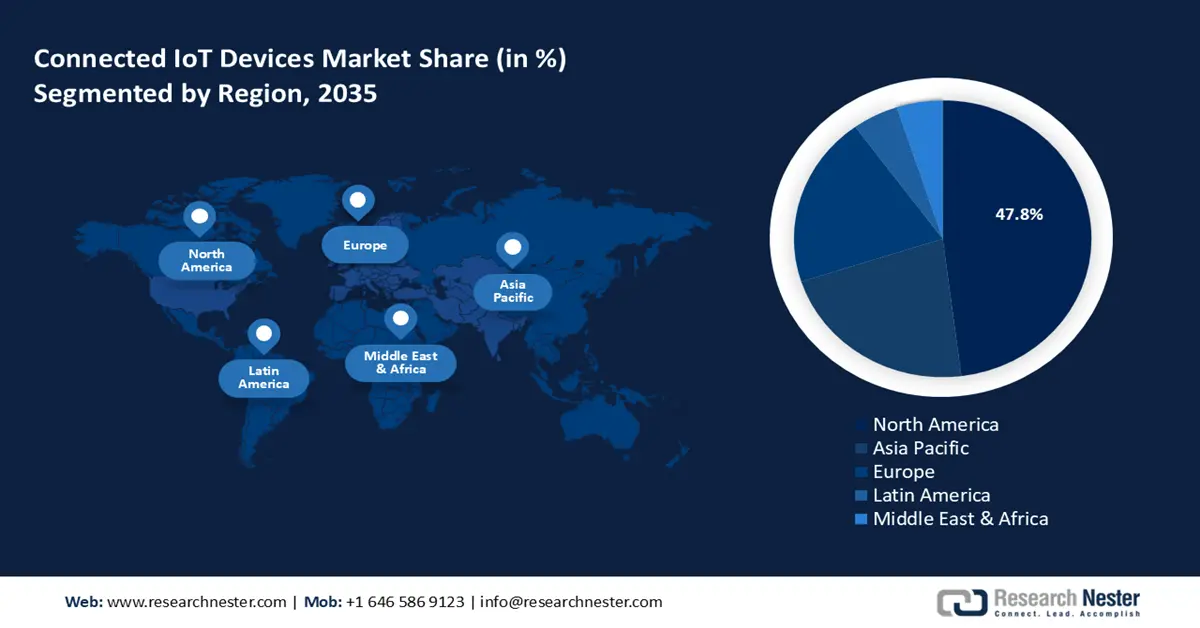

区域亮点:

- 北美占据互联物联网设备市场 47.80% 的份额,这得益于该地区先进的基础设施以及自动化和人工智能的广泛应用,确保了该地区到 2035 年的强劲增长。

细分市场洞察:

- 预计到 2035 年,公共云细分市场将占据超过 64.9% 的市场份额,这得益于对公共云和智能基础设施的大规模投资。

- 预计在 2026 年至 2035 年期间,解决方案细分市场将获得可观的收入份额,这得益于对行业特定平台和安全物联网解决方案的需求。

关键增长趋势:

- 无线通信的进步

- 人工智能集成和边缘计算应用的兴起

主要挑战:

- 互操作性和标准化限制

- 电子垃圾增加引发的环境问题

- 主要参与者:Oracle Corporation、Cisco、Johnson Controls、PTC Inc.、LG Corporation、KORE、Apple Inc.、Samsara、IBM、GE Digital、Telit、Softeq Development Corporation、HTC Corporation。

全球 互联物联网设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:236.8 亿美元

- 2026 年市场规模:278.1 亿美元

- 预计市场规模:2035 年将达到 1394.5 亿美元

- 增长预测:复合年增长率 19.4% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 47.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、阿联酋

Last updated on : 28 August, 2025

联网物联网设备市场的增长动力和挑战:

增长动力

- 无线通信技术的进步:无线通信技术的快速发展通过降低延迟提升了物联网设备的功能。物联网设备性能的提升有利于各行各业的采用。智能体育场馆集成了物联网设备,通过提供实时数据分析和个性化的球迷体验来扩大收入来源。例如,2023年5月,JIG-SAW与圣地亚哥教士队合作,利用物联网设备打造了一座智能体育场馆。

此外,5G设备的快速普及带来了更广泛的覆盖范围,推动了全球物联网设备的普及。例如,2023年6月,5G Americas报告称,全球5G连接数已达到惊人的12亿,预计到2027年底将达到68亿。 - 人工智能集成和边缘计算应用的兴起:物联网与边缘计算和人工智能 (AI) 的集成,能够在设备层面实现更快的数据处理和智能决策。这些技术减少了对云计算的依赖,并为智能农业和自动驾驶汽车等领域开辟了可能性。此外,本地处理数据可最大限度地降低数据泄露的风险。例如,主要市场参与者提供集成人工智能的智能家居设备,以提升最终用户体验并促进销售。举一个关键参与者利用市场机遇的例子,LG 于 2024 年 8 月推出了具有情感智能的 LG ThinQ ON AI 家庭中心,并准备提供更高级的互联家居生活体验。

- 医疗保健行业数字化转型加速:物联网设备市场分析表明,医疗保健行业是物联网设备的重要受益者。远程病患监护、可穿戴健康追踪器和远程医疗解决方案的出现,为物联网设备行业提供了多个细分市场。医疗保健环境中物联网设备带来的患者治疗效果改善,预示着市场将进一步扩张。此外,新兴经济体在改善医疗基础设施方面的大规模投资,也为物联网设备供应商带来了机遇。例如,2024年7月,Prisma Health 在其医院系统中投资4100万美元,用于智能病床。

挑战

- 互操作性和标准化限制:物联网设备之间缺乏标准化协议和框架,会给无缝集成带来挑战。不同制造商的技术不兼容,会导致生态系统碎片化,从而抑制可扩展性。此外,不受支持的物联网设备可能会引发网络问题。

- 电子垃圾增加引发的环境问题:物联网设备数量的增长导致了电子垃圾问题。世界卫生组织于2024年10月估计,电子垃圾将成为全球增长最快的固体垃圾之一。此外,物联网设备的能耗也会对环境造成影响,促使企业采用节能解决方案。

联网物联网设备市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

19.4% |

|

基准年市场规模(2025年) |

236.8亿美元 |

|

预测年度市场规模(2035 年) |

1394.5亿美元 |

|

区域范围 |

|

联网物联网设备市场细分:

部署(公共、私人)

在互联物联网设备市场中,公共部门预计到2035年底将占据超过64.9%的收入份额。该部门的增长得益于发达国家在公共云基础设施建设方面的大规模投资。智慧城市建设和智能交通监控系统投资的不断增加,为该部门的快速增长奠定了基础。此外,公共部门物联网的部署为技术服务提供商和政府创造了合作机会,从而在灾害管理和水资源监测领域创造了收入来源。例如,2024年10月,Actelis Network宣布获得德国一个主要城市的新订单,要求通过扩展其混合光纤网络技术来升级其安全关键物联网基础设施。

预测期内,物联网设备市场的私人细分市场正在兴起,预计其收入份额将有所增长。零售、物流和医疗保健领域日益普及是该细分市场增长的主要驱动力。物联网可穿戴设备和自动化设备正在重塑消费者的生活方式和需求,为行业利益相关者创造盈利机会。此外,数据驱动决策的普及预计将为市场带来稳定的收入来源。

组件(解决方案、服务)

在预测期内,按组件划分的互联物联网设备市场解决方案细分市场有望占据显著的收入份额。面向农业、制造业、医疗保健等垂直行业的行业特定解决方案将促进解决方案的最终应用。对云计算和边缘计算的日益依赖为混合平台解决方案提供了机遇。此外,日益增长的安全威胁也为提供端到端安全服务创造了机会。例如,2024 年 8 月,Nozomi Networks 与 Mandiant 合作,通过 Nozomi TI 扩展包提供物联网威胁检测和响应的安全解决方案。

我们对全球联网物联网设备市场的深入分析包括以下几个部分:

部署 |

|

成分 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

联网物联网设备市场区域分析:

北美市场预测

预计到2035年底,北美联网物联网设备市场将占据约47.8%的收入份额。该地区先进的基础设施以及自动化和人工智能的广泛应用推动了这一市场的发展。领先的物联网技术提供商在该地区的存在是该地区增长的关键催化剂。随着该地区对物联网的投资不断增加,以改善公共服务,该行业预计将保持盈利增长。例如,2024年11月,Opsys与好奇心实验室和桃树角市合作推出了固态激光雷达技术,标志着该公司首次在美国部署该技术。

美国占据了北美物联网设备市场的最大份额。该国物联网的快速普及与其工业自动化目标息息相关。对智能工厂和物联网集成供应链的投资有利于该行业在美国的增长。此外,智能家居对物联网服务的需求不断增长,有望推动市场持续增长,并重塑消费者偏好。

在企业、学术机构和政府机构之间的紧密合作下,物联网领域有望迎来新的发展。例如,2024年2月,Medical Guardian和KORE合作推出了首款基于eSIM卡的医疗警报设备,该技术预计将克服手机信号挑战,并缩小医疗保健服务覆盖范围。

加拿大有望在北美互联物联网设备市场中提升其收入份额。蓬勃发展的电信行业和不断扩展的5G网络是推动物联网设备普及的关键驱动力。此外,诸如“泛加拿大人工智能战略”等政府项目旨在推动人工智能在加拿大经济和社会中的应用,激励市场参与者开发面向各行各业的创新物联网设备。例如,TELUS于2024年9月推出了SmartEnergy,通过将恒温器和插座等兼容智能设备连接到TELUS直观的SmartHome+应用程序,客户可以减少对环境的影响并节省能源费用。

亚太市场预测

预计亚太地区互联物联网设备市场将在预测期内实现最快的收入增长。亚太地区市场的增长得益于多个国家/地区广泛的数字化转型努力。中国、印度、日本、韩国和澳大利亚在亚太地区占据领先地位。此外,亚太地区已将自己定位为全球供应链中的制造中心,从而推动了物联网设备的普及,而消费电子行业的强劲增长也有望推动对支持物联网的可穿戴设备的需求。例如,2024 年 7 月,mCare Digital 和 KORE 推出了一款用于虚拟患者监控的智能手表 mCareWatch 241。

中国在亚太地区物联网设备市场占据主导地位。中国在物联网与各行各业的融合方面取得了重大进展,阿里巴巴和腾讯等主要参与者在中国物联网生态系统发展中处于领先地位。例如,工业和信息化部于2024年9月启动了一项促进物联网发展的计划,预计到2027年移动物联网终端连接数将超过36亿。

由于印度政府大力推动全国数字化进程以及5G网络的大规模普及,预计印度在亚太地区物联网设备市场的收入份额将有所提升。此外,物联网设备与公共服务的整合也促进了服务交付。“数字印度”计划旨在预测期内在国内市场创造盈利机会。2024年5月,Mindgrove推出了首款自主设计的商用高性能SoC(片上系统),并有望通过提供经济高效的解决方案,为国内企业带来收益。

主要的物联网设备市场参与者:

- 甲骨文公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 思科

- 江森自控

- PTC公司

- LG公司

- 科雷

- 苹果公司

- 轮回

- IBM

- 通用电气数字

- 泰利特

- Softeq 开发公司

- 宏达国际公司

市场主要参与者正在投资改进基于物联网的解决方案,并提供远程支持等增值服务,以在竞争激烈的市场中脱颖而出,扩大收入份额。此外,投资建立强大的网络安全措施对于留住客户至关重要。战略合作与收购可以帮助主要市场参与者拓展尚未开发的市场,并改善分销网络。以下是物联网设备市场的一些主要参与者:

最新发展

- 2024年10月, Thoughtworks与Swann宣布合作开发SwannShield。这款创新的AI家庭安全助手将兼容视频门铃、摄像头等设备。

- 2024年10月, Sleep Number推出了Climate Cool智能床。这款智能床能够主动降温,并根据双方睡眠习惯进行调节,非常适合睡眠偏好不同的夫妻。

- Report ID: 6772

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

互联物联网设备 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。