压缩空气处理设备市场展望:

2025年,压缩空气处理设备市场规模超过94.4亿美元,预计到2035年将超过170.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过6.1%。2026年,压缩空气处理设备的行业规模估计为99.6亿美元。

这一增长归因于全球工业化的不断推进,这推动了制造业、自动化和建筑业等多个行业对压缩空气解决方案的需求。一份2023年的报告显示,与2018年相比,66%的公司已经或正在使用自动化技术,增长了9%。压缩空气为气动工具、控制系统和机械提供动力,这些产品广泛应用于各种工业操作。对可靠高效的压缩空气解决方案的需求不断增长,以辅助工业流程,这进一步推动了市场扩张。

与其他动力源相比,空气压缩机通常价格更低,维护需求也更低。由于其运行只需电源、液压泵、柴油或汽油发动机、动力输出装置 (PTO) 和空气压缩机,因此所需的体力劳动也更少。因此,对于希望通过降低卡车总重 (GVM) 和拖车所需设备的总重量,同时减少大型设备占用的实际空间,削减开支并减少环境影响的公司而言,空气压缩机是一个绝佳的选择。因此,空气压缩机的这些优势正在推动市场增长。

关键 压缩空气处理设备 市场洞察摘要:

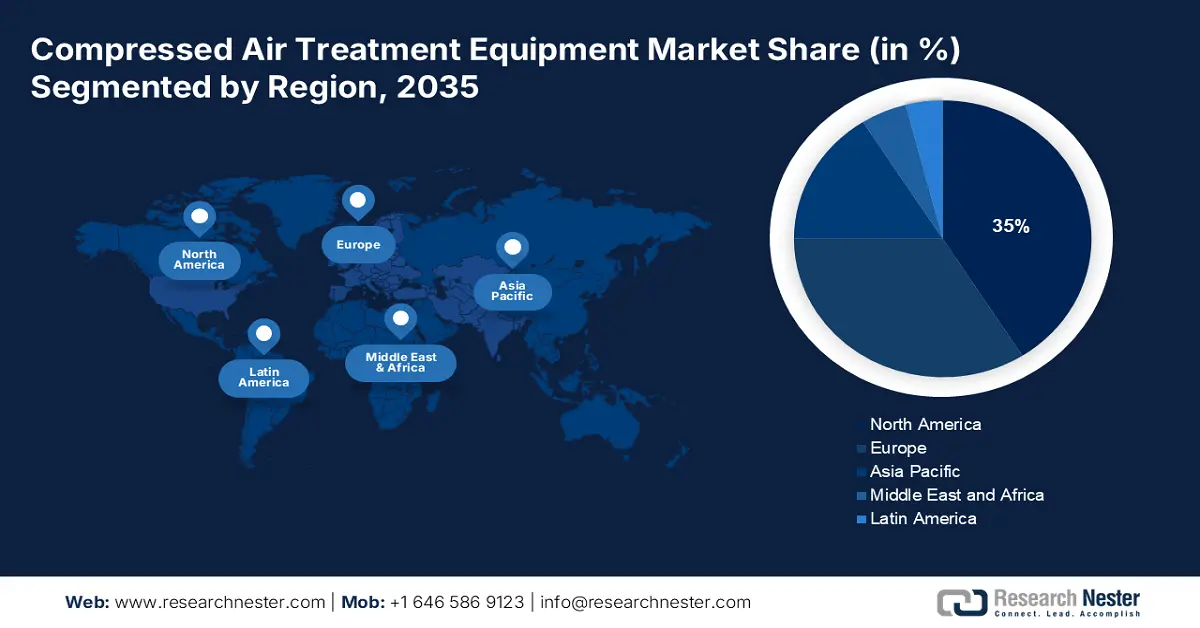

区域亮点:

- 到 2035 年,北美压缩空气处理设备市场将占据约 35% 的市场份额,这得益于工业活动的增加和对节能解决方案的需求。

- 到 2035 年,亚太市场将占据 29% 的市场份额,这得益于工业设施扩张和基础设施投资的推动。

细分市场洞察:

- 预计到 2035 年,压缩空气处理设备市场中的压缩机细分市场将实现显著增长,这得益于制造业和能源行业对压缩机日益增长的需求。

- 预计到 2035 年,压缩空气处理设备市场中的制造业细分市场将实现显著增长,这得益于自动化和气动工具需求的不断增长。

主要增长趋势:

- 工业 4.0 技术应用激增

- 租赁服务转型加速

主要挑战:

- 能耗更高

- 空气压缩机对环境的影响可能会阻碍市场增长

主要参与者:Equipment Limited、ZF Friedrichshafen AG、Atlas Copco AB、Ingersoll Rand Inc.、Kaeser Kompressoren SE、Quincy Compressor、Campbell Hausfeld、Powerex Inc.、FS-ELLIOTT CO., LLC、Beko Technologies。

全球 压缩空气处理设备 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 94.4亿美元

- 2026年市场规模: 99.6亿美元

- 预计市场规模:到 2035 年将达到 170.7 亿美元

- 增长预测:复合年增长率6.1%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 16 September, 2025

压缩空气处理设备市场的增长动力和挑战:

增长动力

- 工业 4.0 技术应用激增——市场正在经历工业 4.0 技术整合的兴起,例如物联网在智能压缩机中的应用,以实现预测性维护和实时监控。一项调查显示,在工业 4.0 中,物联网 (IoT) 位居榜首,近 72% 的受访者认为物联网将对其公司工业 4.0 技术的应用产生最大影响。此外,由于持续强调能源经济,复杂的控制系统和变速驱动器正在开发中。由于可持续实践的重要性日益增加,制造商被迫制造无油压缩机和生态友好的制冷系统。紧凑型和模块化设计因其灵活性和最大化空间的能力而变得越来越普遍。

- 向租赁服务的转变日益明显——人们明显从所有权转向租赁服务,这为企业提供了更实惠的选择。

通过高度重视远程访问和用户友好界面,制造商正在提升压缩空气系统的实用性。总而言之,这些模式体现了该行业对效率、稳健性以及适应不断变化的消费者需求和环境问题的重视程度。对于一些选择租用工业空气压缩机的企业来说,购买新机器相关的维护成本是一大阻碍。 - 电动压缩机的普及率不断提升——电动压缩机性能更佳,环保优势显著,已成为关键解决方案。现代电动压缩机的功率输出与同等容量的柴油压缩机相同,但运行噪音更小,总体拥有成本通常更低。此外,电动压缩机更加灵活,可在室内或下班后使用。如今和未来的电动压缩机都能承受众多建筑工地的严苛工况,使其成为实现可持续发展目标的理想选择,同时又不损害空气压缩机至关重要的性能和可靠性。

挑战

- 能耗更高——压缩过程中的高能耗会增加运营成本,从而影响企业整体财务状况的可持续性。随着企业越来越重视可持续性和能源效率,压缩空气处理设备的高功率需求已成为阻碍。这一问题迫使企业寻找其他解决方案,从而减缓了压缩空气处理设备的广泛应用,并凸显了市场对更节能产品的需求。

- 空气压缩机对环境的影响可能会阻碍市场增长

- 定期维护的需求可能会阻碍压缩空气处理设备市场的增长

压缩空气处理设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025年) |

94.4亿美元 |

|

预测年度市场规模(2035年) |

170.7亿美元 |

|

区域范围 |

|

压缩空气处理设备市场细分:

组件段分析

预测期内,压缩空气处理设备市场的压缩机部分预计将占据46%的份额。各行各业对压缩机部件的需求不断增长,预计将推动压缩机部件行业的显著增长。为了为制造业、建筑业和能源生产等用途提供所需的压力,压缩机至关重要。

由于全球制造业活动、基础设施扩张和工业化进程,压缩空气的需求只会不断增长。例如,美国为全球欠发达国家基础设施建设投入的公共和私人资金,远超5月份公布的300亿美元估值。今年正值中国“一带一路”倡议实施十周年,与之竞争的还有全球基础设施与投资伙伴关系(PGI)。到2027年,七国集团(G7)成员国计划筹集4000亿美元。随着各企业寻求更可靠、更环保的方式来满足其压缩空气需求,以可持续性和能源效率为中心的压缩机技术的发展也进一步支撑了预期的增长。

最终用途细分分析

预计在预测期内,压缩空气处理设备市场的制造业将占据30%的份额。由于生产过程中对自动化和气动工具的需求不断增长等多种因素,制造业市场正在经历显著增长。这些系统为各种应用提供稳定高效的动力,从而提高了生产运营的生产率。节能解决方案也是各行各业关注的焦点,现代压缩空气处理设备通常采用最先进的技术来优化能耗。由于质量要求日益严格以及对精密制造的日益重视,压缩空气处理设备市场正在不断增长。

我们对全球市场的深入分析包括以下部分

成分 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

压缩空气处理设备市场区域分析:

北美市场洞察

预计北美压缩空气处理设备市场在预测期内将占据 35% 的份额。工业活动的增加、基础设施的扩张以及对节能解决方案的需求都是增长的动力。市场的增长得益于该地区不断增长的制造业以及对石油和天然气项目的投资增加。例如,在北美,523 个石油和天然气项目计划在 2022 年至 2026 年期间投产。在预期的石油和天然气项目中,295 个是中游项目,占总数的 56% 以上。此外,促进能源效率和使用尖端技术的严格法规也促进了市场的增长。北美压缩空气处理设备市场的显着扩张受到对自动化和智能制造实践的重视的推动,这反过来又刺激了对可靠压缩空气设备的需求。

亚太市场洞察

到2035年底,亚太地区压缩空气处理设备市场预计将占据29%的市场份额。预计未来几年,中国、印度和日本的工业设施扩张和基础设施投资将推动亚太地区压缩空气设备市场的大幅增长。此外,采用现代自动化技术的生产单元数量的增加可能会提升产品销量。由于顶级制造商随处可见,压缩空气处理设备对该地区食品饮料行业产生了重大影响。

压缩空气处理设备市场参与者:

- 设备有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 采埃孚股份公司

- 阿特拉斯·科普柯公司

- 英格索兰公司

- 凯撒压缩机公司

- 昆西压缩机

- 坎贝尔·豪斯菲尔德

- Powerex公司

- FS-ELLIOTT 有限公司

- 倍科科技

最新发展

- 2024年2月——全球领先的空气压缩机生产商之一——ELGi Equipments Limited(ELGi North America,简称ELGi)将参展全球最大的设备租赁贸易展览会——美国租赁协会(ARA)年度展会(ARA 2024)。ELGi将在5957号展位展示其尖端的移动式压缩空气解决方案。此次展会将于2月18日至21日在路易斯安那州新奥尔良的Ernest N. Morial会议中心举办。ELGi将展出三款便携式压缩空气解决方案——ELGi D90KA、ELGi D185T4F和ELGi D300T4F,这些解决方案专注于可靠性、静音运行、耐用性和燃油效率。

- 2023年4月——采埃孚商用车解决方案 (CVS) 部门全球首发了一款重要的下一代 eMobility 产品,这是该公司推动商用车行业脱碳的最新举措之一。空气通过新型压缩机进入燃料电池,发生化学反应并产生能量。此外,采埃孚还表示,其与利勃海尔集团旗下从事航空航天和交通运输的产品部门签订了独家开发协议。采埃孚将是唯一一家为商用车提供尖端燃料电池空气压缩机系统的公司,双方将为各自的客户群打造这些系统。

- Report ID: 5945

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

压缩空气处理设备 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。