商业规模非金属电导管市场展望:

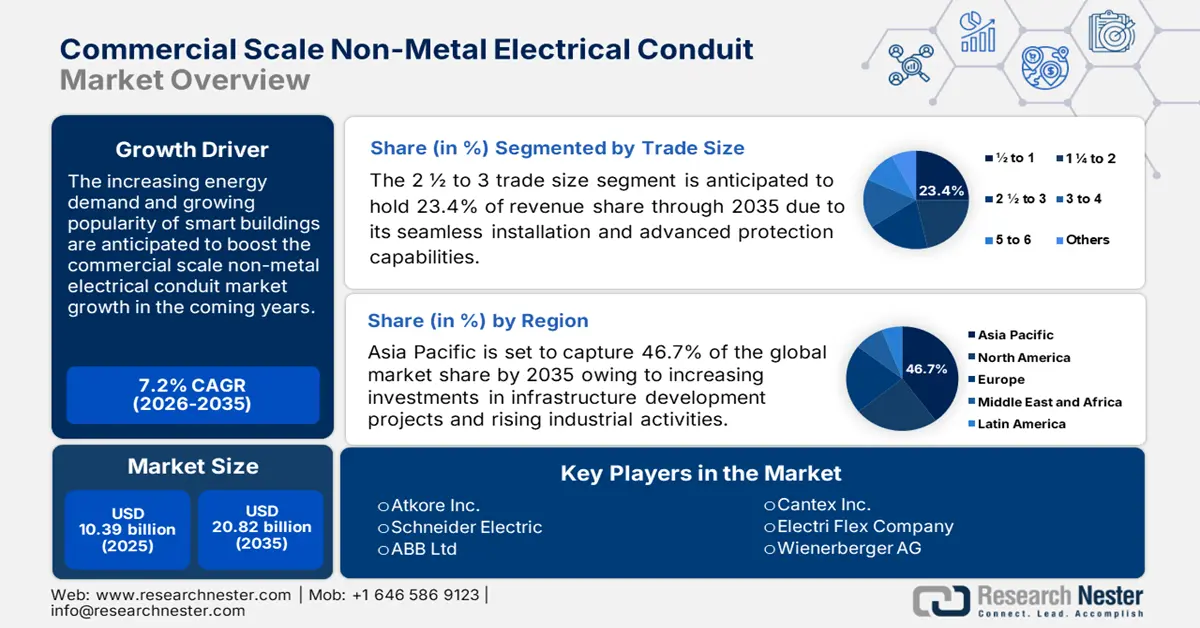

2025年,商业规模非金属电导管市场规模为103.9亿美元,预计到2035年将达到208.2亿美元,在预测期内(即2026-2035年)的复合年增长率约为7.2%。2026年,商业规模非金属电导管的行业规模估计为110.6亿美元。

智能家居和智能建筑的日益普及,很可能在未来12年内推动商用级非金属电线管道的需求。将先进材料融入建筑,不仅提升了建筑的美观度,也符合环保法规。例如,根据美国能源部的分析,高性能控制解决方案的集成可以将商业建筑的暖通空调能耗降低30%。

西方国家率先采用先进技术,这推动了商用级非金属电气导管的需求旺盛。全球快速的城市化进程以及对先进住宅基础设施日益增长的需求,也推动了整体市场的增长。根据联合国粮食及农业组织的报告,预计到2050年,全球约70%的人口将迁往城市地区。考虑到这一城市化趋势,对智能建筑以及商用级非金属电气导管等技术的需求预计将激增。

关键 商业规模非金属电气导管市场 市场洞察摘要:

区域亮点:

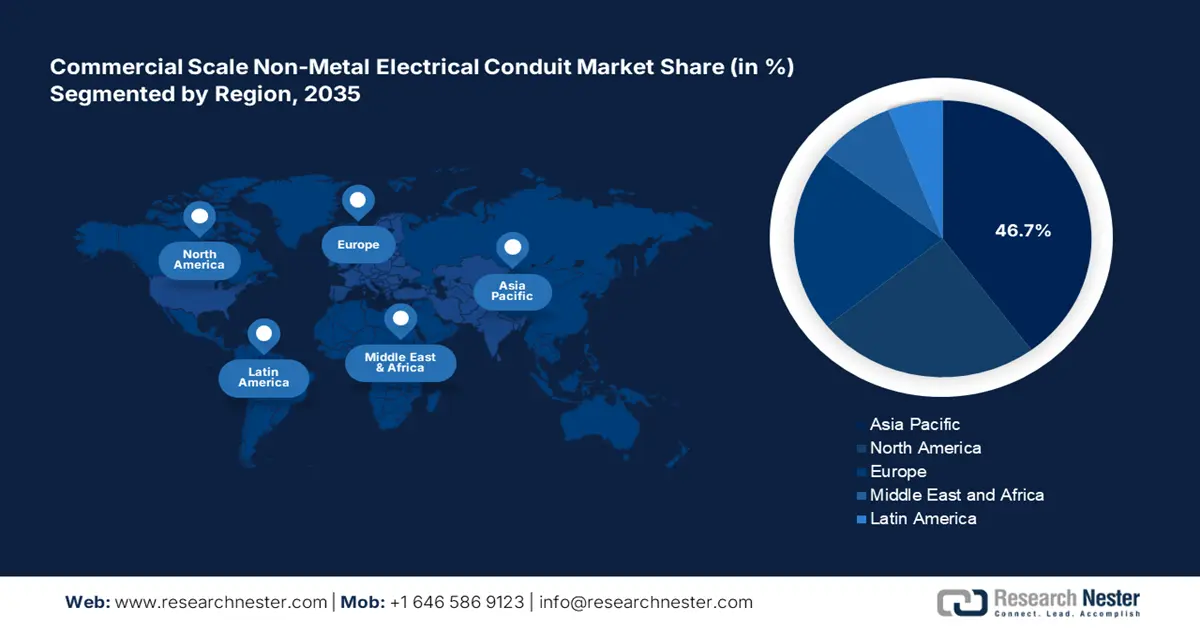

- 到 2035 年,亚太地区商业规模非金属电线导管市场将占据 46.70% 的市场份额,这得益于活跃的工业活动和强劲的基础设施建设项目。

细分市场洞察:

- 预计到 2035 年,聚氯乙烯 (PVC) 在商用级非金属电线管市场中的份额将达到 80.50%,这得益于其优异的绝缘性能、成本效益和制造工艺的进步。

- 预计到 2035 年,2/frac12; 至 3 倍贸易规模的商用级非金属电线管市场中的份额将达到 23.40%,这得益于商业项目的增加和支持性翻新政策带来的需求增长。

关键增长趋势:

- 先进技术与可持续材料的融合

- 基础设施发展举措

主要挑战:

- 创新产品成本高

- 替代品易得

主要参与者:ABB Ltd、Atkore Inc.、Cantex Inc.、Astral Limited、Anamet Electrical, Inc.、Legrand 和 Schneider Electric。

全球 商业规模非金属电气导管市场 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 103.9亿美元

- 2026年市场规模: 110.6亿美元

- 预计市场规模:到 2035 年将达到 208.2 亿美元

- 增长预测:复合年增长率7.2%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 46.7%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、印度尼西亚、泰国、巴西

Last updated on : 18 September, 2025

商业规模非金属电气导管市场的增长动力和挑战:

增长动力:

- 先进技术与可持续材料的融合:在商业规模的非金属电线导管制造中,先进技术与材料的融合有望提升其功能和特性,例如多功能性、耐用性和轻量化,从而为电线提供更佳的保护和强度。先进的设计还使其能够灵活地安装在不规则或高端空间,且不影响其耐用性。此外,对环保建筑材料日益增长的需求也推动了可持续商业规模非金属电线导管的采用。例如,根据美国绿色建筑委员会的数据,与普通商业建筑相比,LEED 建筑的维护成本降低了 20%。

- 基础设施发展举措:基础设施发展项目的兴起推动了对先进电气元件的需求,包括商用级非金属电气导管。发达地区正在推进多项基础设施升级项目,而发展中地区也将迎来新的基础设施建设举措。例如,世界银行透露,2023年私营部门在高潜力经济体的基础设施建设上投资约860亿美元。

挑战

- 创新产品成本高昂:技术先进的商用级非金属电导管的高昂安装成本在一定程度上阻碍了市场的增长。小型或预算受限的建筑项目往往会因为价格高昂而不愿采用包括非金属电导管在内的创新电气元件。

- 替代品的易获取性:管道系统、线槽和电缆桥架等替代品的出现,对商业规模的非金属电线导管制造商而言,是一个重大挑战。预算有限的最终用户通常会选择此类经济高效的电缆管理系统,这限制了创新型商业规模非金属电线导管的销售。

商业规模非金属电气导管市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.2% |

|

基准年市场规模(2025年) |

103.9亿美元 |

|

预测年度市场规模(2035年) |

208.2亿美元 |

|

区域范围 |

|

商业规模非金属电导管市场细分:

交易规模细分分析

预计到2035年底,2.5至3英寸规格的电线导管将占据商业级非金属电线导管市场份额的23.4%以上。商业建筑项目的不断增加,加上针对小型平台的改造扶持政策,正在推动对这些中型非金属电线导管的需求。2.5至3英寸规格的非金属电线导管可提供无缝安装和先进的电线保护,在商业和工业项目中广受欢迎。此外,随着基础设施现代化的推进,预计2.5至3英寸规格的商业级非金属电线导管的需求也将大幅增长。

配置段分析

预计到2035年底,聚氯乙烯 (PVC) 凭借其优异的电绝缘特性,将占据约80.5%的商业规模非金属电导管市场份额。与金属导管相比,PVC 电导管的成本效益是其销量增长的主要原因之一。许多大型和小型项目都广泛使用这些经济实惠且耐用的聚氯乙烯电导管。PVC 导管重量轻且强度高,易于安装和运输,从而降低了运输和人工成本。此外,挤出技术等 PVC 导管制造技术的进步,正在提高生产周期的一致性和速度。

我们对市场的深入分析包括以下几个部分:

交易规模 |

|

配置 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

商业规模非金属电导管市场区域分析:

亚太市场洞察

预计到2035年,亚太地区商业规模非金属电导管市场的收入份额将超过46.7%,这得益于该地区工业活动的活跃和基础设施建设项目的蓬勃发展。该地区各国正在推进多项建设计划,例如医疗基础设施建设、智慧城市项目以及老旧基础设施的升级改造,这为商业规模非金属电导管制造商创造了丰厚的机遇。

印度正在经历多项基础设施建设活动,这推动了对电气元件(包括非金属电气导管)的需求激增。例如,印度2024-2025年联邦预算中拨款107亿美元用于医疗基础设施数字化和推动医疗服务创新。这些举措直接推动了对包括导管在内的各种电气元件的需求。

中国是全球最大的制造业中心,其日益增长的工业活动正在推动非金属电导管的销售。根据Trading Economics的报告,2024年中国工业产值同比增长4.5%。考虑到这些数据,预计中国商业规模非金属电导管制造商将获得持续的盈利。

北美市场洞察

由于老化基础设施升级需求的不断增长以及技术的持续进步,预计未来北美对商用级非金属电导管的需求将迅速增长。快速发展的运输、电信和能源行业也推动了北美商用级非金属电导管市场的增长。

在美国,严格的环境法规、可持续的生产实践以及对可再生能源日益增长的需求,正在扩大对包括导管在内的多种电气元件的需求。据美国清洁能源协会 (American Clean Power Association) 的数据,在过去两年中,美国在清洁能源项目上的投资超过 5000 亿美元,新建或扩建了 160 多个制造工厂。

商业规模非金属电导管市场参与者:

- ABB有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Atkore公司

- 坎泰克斯公司

- 星光有限公司

- Anamet电气公司

- 罗格朗

- 施耐德电气

- 维纳伯格股份公司

- 冠军玻璃纤维公司

- Electri Flex公司

- 海勒曼泰通

- 哈贝尔

- 广东Ctube实业有限公司

市场主要参与者正在采用多种策略,例如推出新产品、整合先进制造技术和材料、开展合作、建立伙伴关系、并购以及区域扩张,以获取高额利润。领先的公司正在与其他参与者合作,推出创新的商业规模非金属电气导管,并提升其市场份额。他们还正在进入高潜力经济体,利用新兴趋势来扩大其市场覆盖范围。

一些关键参与者包括:

最新发展

- 2023年5月, ABB有限公司宣布投资400万美元扩建其位于宾夕法尼亚州的配送中心。这项投资旨在满足美国对包括管道在内的电力系统日益增长的需求。

- 2022年11月, Atkore Inc.宣布收购HDPE导管生产商Elite Polymer Solutions 。据Atkore Inc.称,此次收购成交价为9160万美元。

- Report ID: 6603

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

商业规模非金属电气导管市场 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。