结直肠癌治疗市场 - 历史数据(2019-2024)、2025 年全球趋势、2037 年增长预测

2025 年

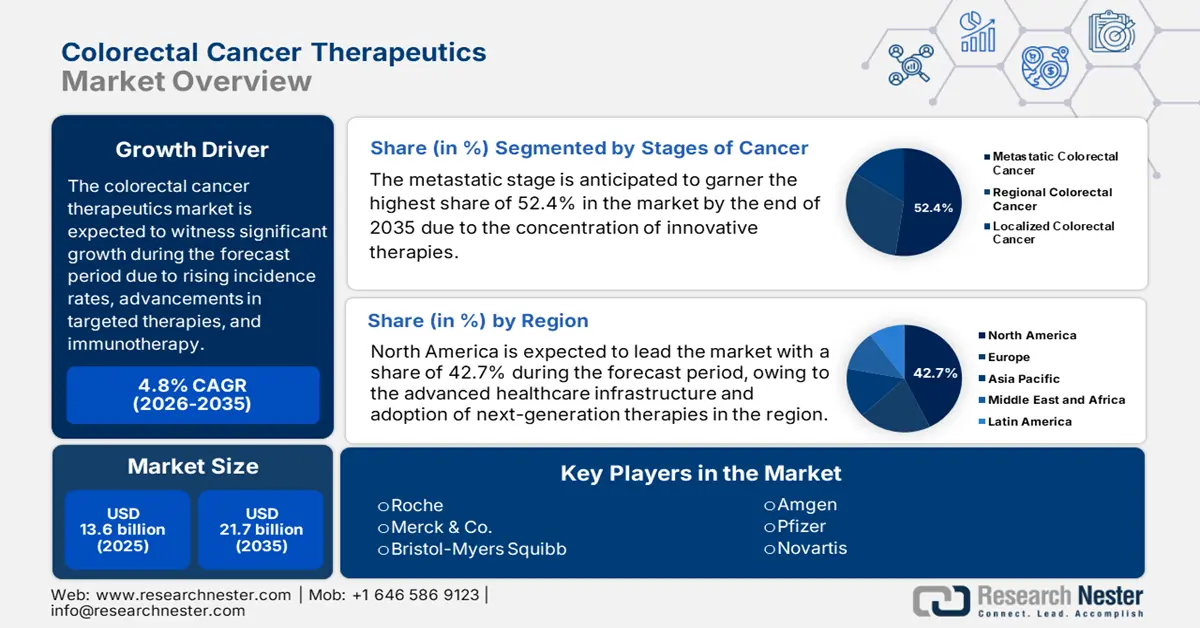

结直肠癌治疗市场预计将达到 241.1 亿美元。 2024 年,全球市场规模将超过 223.6 亿美元,预计复合年增长率将超过 9.8%,到 2037 年将突破 753.9 亿美元。在结直肠癌发病率上升和筛查意识不断提高的推动下,预计北美将保持行业领先地位。

市场增长归因于全球结直肠癌患病率的上升、人们对结直肠癌严重影响的认识不断提高以及诊断方法的不断发展。例如,2020 年诊断出近 230 万例结直肠癌,使其成为全球第三大常见癌症类型。

此外,系统治疗包括化疗、靶向治疗和免疫治疗。人们对癌症的认识不断提高,结直肠癌筛查次数不断增加,有力地推动了市场的扩张。据观察,美国每年进行超过 1600 万例结肠镜检查。

关键 结直肠癌治疗 市场洞察摘要:

-

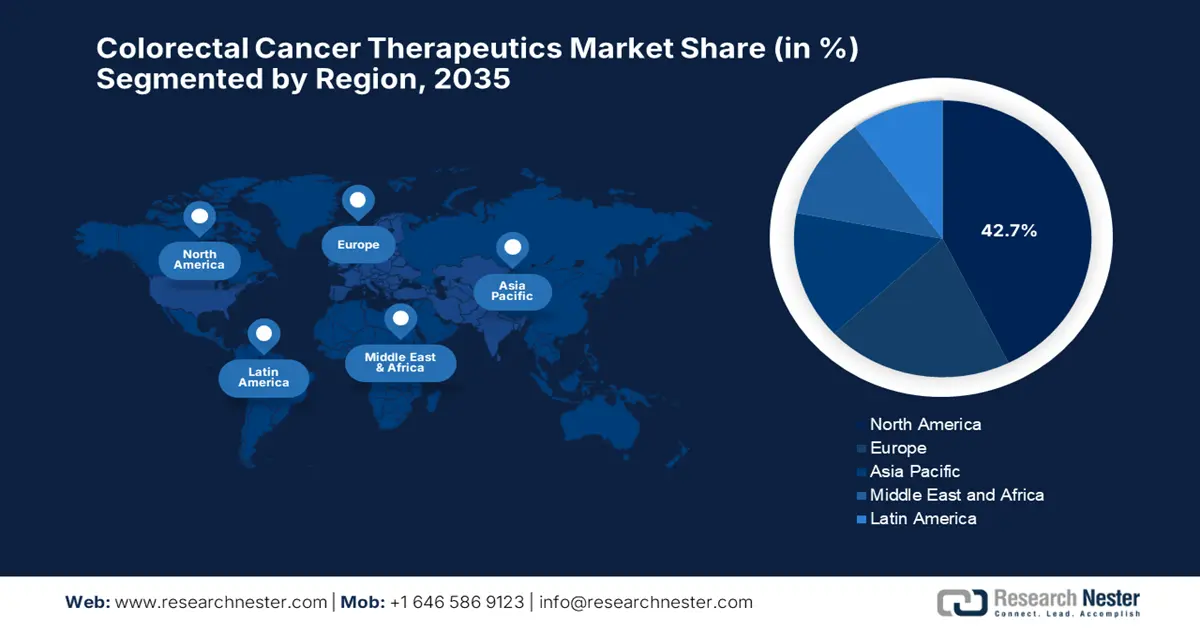

預計到 2037 年北美地區將佔據最高的收入份額。

-

-

預計到 2037 年,標靶治療領域將在結直腸癌治療市場中大幅成長。

-

-

主要成長動力:

- 全球癌症發生率不斷上升

- 新興癌症治療新療法

- 重大新藥研究

- 全球老年人口激增

- 全球醫療支出不斷增加

-

-

關鍵人物:

諾華公司、輝瑞公司、禮來公司、羅氏公司、百時美施貴寶公司、拜耳公司、安進公司、基因泰克公司、梯瓦製藥工業有限公司、益普生生物製藥公司。

-

全球 结直肠癌治疗 市场 预测与区域展望:

- 2024年市場規模:127.7億美元

- 2025年市場規模:132.9億美元

- 預計市場規模:到 2034 年將達到 204.1 億美元

- 成長預測:4.8% 複合年增長率(2025-2034)

- 最大的地區:北美洲

- 成長最快的地區:北美

Last updated on : 18 April, 2025

结直肠癌治疗领域:增长动力和挑战

增长动力

- 全球范围内癌症患病率不断上升 - 癌症是一个广义术语,指的是影响身体任何部位的多种疾病。当身体细胞以不受控制的方式发育并扩散到身体的其他部位时,就会发生癌症。目前,癌症是全球主要死亡原因。根据世界卫生组织 (WHO) 的数据,2020 年全球有近 1000 万人死于癌症。因此,癌症患病率的不断上升导致结直肠癌治疗市场的增长。

- 新兴的癌症治疗新疗法 –例如,CRISPR 是一种新型 CAR T 细胞疗法,涉及对患者的 T 细胞(一种白细胞)进行基因工程改造以对抗癌症。作为一种潜在的新型癌症治疗技术,CRISPR 基因编辑需要数月而不是一两年的时间来突变 T 细胞。因此,预计患者将受益于更快的治疗。

- 新药重大研究 –在最近的一项短期临床试验中观察到,在研药物 dostarlimab 完全治愈了所有 18 名直肠癌患者。

- 全球老年人口激增 - 根据世界卫生组织发布的数据,全球 60 岁及以上人口预计将从 2020 年的 10 亿增加到 2030 年的 14 亿。到 2030 年,全球 60 岁及以上人口预计将翻一番,达到 21 亿2050 年。

- 全球医疗保健支出激增 – 根据世界银行的数据,2019 年全球医疗保健支出占 GDP 总额的比例增长了 9.83%。这比 2017 年有所增加,而全球医疗保健支出占 GDP 总额的 9.77%。

挑战

- 癌症药物成本高昂 - 由于长期的治疗方法,患者对旧药物产生了耐药性,因此癌症药物需要新型 API。同一个人不同部位的癌症可能有不同类型。此外,还需要其他药物来治疗阻碍市场增长的癌症疾病的副作用。

- 担心与治疗相关的不良反应

- 癌症治疗的长期程序

结直肠癌治疗市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

9.8% |

|

基准年市场规模(2024 年) |

223.6亿美元 |

|

预测年度市场规模(2037 年) |

753.9亿美元 |

|

区域范围 |

|

结直肠癌治疗细分

治疗(靶向治疗、免疫治疗、化疗、放射治疗、栓塞、手术)

凭借其高效的救生功能以及日益复杂的治疗方法,预计到 2037 年,靶向治疗领域在结直肠癌治疗市场中将显着增长。例如,化疗的成功率只有 25% 左右,而靶向治疗的有效率接近 75%。

我们对全球市场的深入分析包括以下细分:

|

通过治疗 |

|

|

按癌症类型 |

|

|

按应用 |

|

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

结直肠癌治疗行业 - 区域概要

北美市场预测

预计到 2037 年底,北美地区结直肠癌治疗市场将占据最大的收入份额。结直肠癌发病率不断上升,加上政府的支持性举措、医疗保健支出增加、结肠癌数量增加以及人们对结直肠癌筛查意识的提高,推动了该市场的增长。例如,美国第三大流行癌症是结直肠癌。预计 2022 年将诊断出约 105,280 例结肠癌新病例和 45,760 例直肠癌新病例。

主导结直肠癌治疗领域的公司

- 诺华公司

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- 辉瑞公司

- 礼来公司

- F.霍夫曼拉罗氏有限公司

- 百时美施贵宝公司

- 拜耳公司

- 安进公司

- 基因泰克公司

- 梯瓦制药工业有限公司

- Ipsen Biopharmaceuticals, Inc.

最新发展

- Ipsen Biopharmaceuticals, Inc.完成了对 Epizyme Inc. 的收购,并扩大了其肿瘤产品组合。

-

Novartis AG 在美国癌症研究协会 (AACR) 年会上宣布了其在研 KRASG12C 抑制剂 JDQ443 的令人鼓舞的临床数据,JDQ443 是一种在研选择性共价口服生物利用度抑制剂

- Report ID: 436

- Published Date: Apr 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

结直肠癌治疗 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。