碰撞避免系统市场展望:

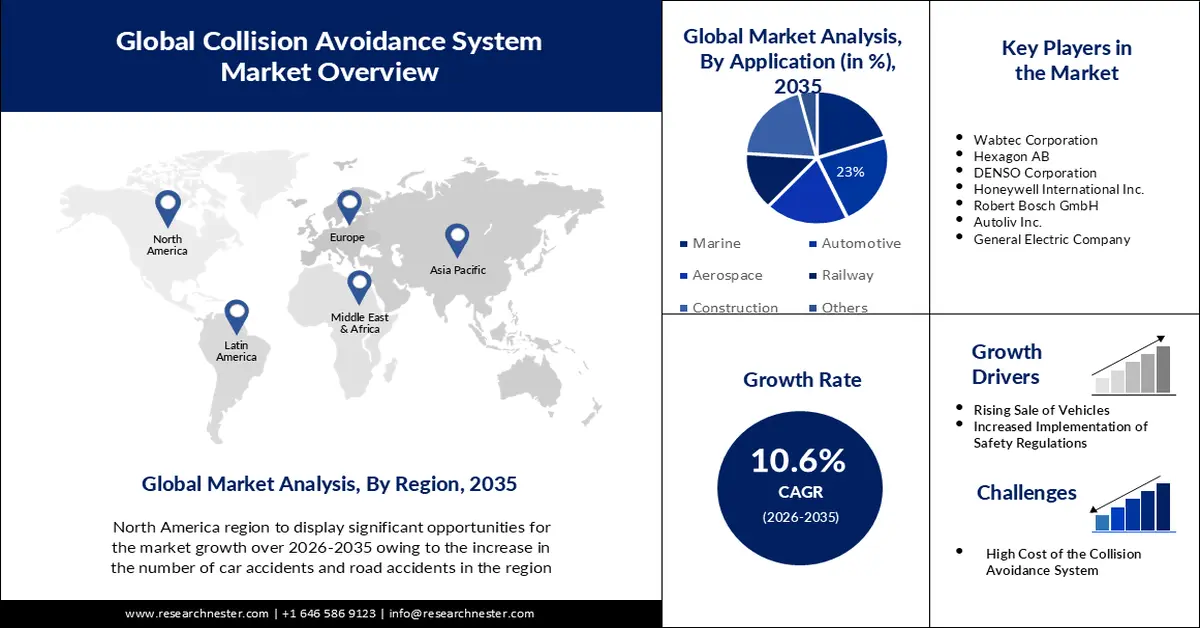

2025年,碰撞避免系统市场规模超过791.3亿美元,预计到2035年将超过2167.2亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过10.6%。2026年,碰撞避免系统行业规模估计为866.8亿美元。

市场增长可归因于对自动驾驶汽车日益增长的需求。此外,无人驾驶汽车需要完善的系统来减少交通事故,预计这将进一步推动市场增长。到2040年底,全球自动驾驶汽车的销量将超过3000万辆。

除此之外,推动碰撞避免系统市场增长的因素还包括车辆中创新技术的日益融合,以及消费者对智能辅助功能日益增长的需求。预计到2030年,全球约有90%的汽车将配备先进的安全系统。随着高级驾驶辅助系统(ADAS)的普及,车辆部分自动化预计将在未来几年内得到扩展。任何ADAS都必须包含高级紧急制动(AEB)和车道保持辅助(LKA)。这些功能的普及率正在迅速提高,这主要归功于消费者对更安全车辆的需求。此外,制造商也乐于提供先进的安全功能,因为这可以直接提高车辆的平均售价。因此,所有这些因素预计都将在预测期内推动市场增长。

关键 防碰撞系统 市场洞察摘要:

区域亮点:

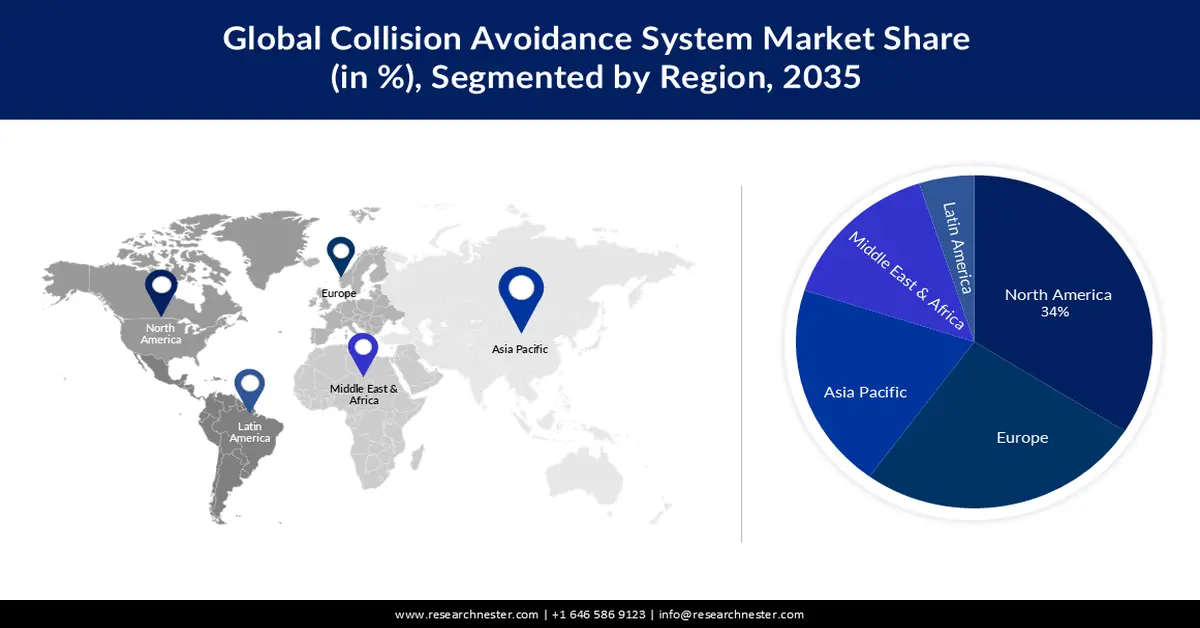

- 预计到 2035 年,北美将在碰撞避免系统市场占据约 34% 的份额,这主要得益于该地区机动车事故的增加和零排放公交车的推广应用。

- 到 2035 年,欧洲地区预计将占全球近 26% 的份额,这得益于各国政府为减少道路交通事故死亡人数和提高行人及乘客安全而采取的严格举措。

细分市场洞察:

- 受停车相关碰撞事故不断增加和城市中心交通拥堵日益加剧的推动,预计到 2035 年,停车辅助系统将在防撞系统市场中占据相当大的份额。

- 预计到 2035 年,汽车行业将主导市场,这主要得益于乘用车和商用车销量的增长以及全球对自动驾驶汽车日益增长的需求。

主要增长趋势:

- 道路交通事故日益增多

- 加强安全法规的执行

主要挑战:

- 防碰撞系统成本高昂

主要参与者:通用电气公司、罗伯特·博世有限公司、霍尼韦尔国际公司、海克斯康公司、电装公司、西门子公司、奥托立夫公司、贝克尔矿业系统公司、威伯泰克公司、德尔福公司。

全球 防碰撞系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 791.3亿美元

- 2026年市场规模: 866.8亿美元

- 预计市场规模:到2035年将达到2167.2亿美元

- 增长预测: 10.6%

关键区域动态:

- 最大区域:亚太地区(到2035年将占据多数份额)

- 增长最快的地区:北美

- 主要国家:美国、德国、中国、日本、韩国

- 新兴国家:印度、巴西、墨西哥、印度尼西亚、土耳其

Last updated on : 24 November, 2025

碰撞避免系统市场——增长驱动因素和挑战

增长驱动因素

- 道路交通事故日益增多——由于道路交通事故数量不断上升,人们对防碰撞系统的需求日益增长,以避免事故的发生。因此,预计这将推动市场在预测期内增长。2021年,印度道路交通事故超过40万起,造成超过15万人死亡。

- 安全法规执行力度加大——预计对车辆安全法规的日益重视将提升对气刹系统的需求。欧盟委员会推出了新的《车辆通用安全法规》,旨在提高车辆和道路安全。该法规涵盖了自动刹车、车道保持辅助系统、速度辅助系统以及利用摄像头和传感器进行倒车检测等通用安全规则。该法规于2022年7月生效,并将持续有效至2024年7月。

- 汽车销量增长——汽车销量的增长推高了对更高安全性的需求,预计将促进市场增长。据报道,2022年全球汽车销量超过6500万辆。

- 飞机防撞系统安装量激增——防撞系统使用的组件包括激光器、摄像头、雷达、人工智能、GPS 等。部分系统由驾驶员佩戴,部分系统则辅助驾驶员避免碰撞并降低风险。此外,随着航班数量的增加,这些系统有助于避免碰撞,预计到 2035 年底,航班数量的增长将推动市场增长。根据最新数据,全球每年发生超过 70 起飞机坠毁事故。

- 建筑活动日益增多——全球建筑活动持续增长,引发了人们对员工安全的担忧。为了避免建筑工地发生碰撞事故,需要配备能够发出预警的防碰撞系统。因此,预计在预测期内,全球防碰撞系统行业将迎来增长。据报道,美国每五例死亡事故中就有一例与建筑行业有关。

挑战

- 防碰撞系统成本高昂——防碰撞系统由雷达、摄像头、GPS等多种部件组成,这些部件成本高昂。此外,这些产品的维修成本也增加了产品的总成本。因此,预计这将阻碍未来几年市场的增长。

- 碰撞避免系统准确率并非百分之百,天气状况导致物体探测困难。

防碰撞系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

10.6% |

|

基准年市场规模(2025 年) |

791.3亿美元 |

|

预测年份市场规模(2035 年) |

2167.2亿美元 |

|

区域范围 |

|

防碰撞系统市场细分:

类型细分分析

市场还按类型细分,并对供需情况进行分析,包括自适应巡航控制、泊车辅助、车道偏离预警、自动紧急制动和其他功能。在这三个细分市场中,泊车辅助预计在预测期内将占据显著份额。该细分市场的增长源于消费者在基本停车方面日益面临的困难。此外,由于人口和汽车数量的增加,主要城市的停车位要么保持不变,要么有所减少。在土地资源匮乏的大城市,停车需求不断增长,因此问题更加突出。交通事故的增加是市场扩张的主要原因。在全球范围内,每五起交通事故中就有一起发生在停车场或车库。此外,据估计,全球每年停车场发生的交通事故超过5万起,造成数百人死亡,数千人受伤。因此,预计这将为该细分市场在未来几年创造众多增长机会。

应用细分市场分析

全球防碰撞系统市场按应用领域细分为船舶、汽车、航空航天、铁路、建筑和其他领域,并对其供需情况进行了分析。在这些防碰撞系统类型中,预计到2035年,汽车领域将占据最大的市场份额。该领域的增长可归因于乘用车和商用车销量的激增,以及人们可支配收入的增加。此外,运动型多用途车(SUV)和豪华车的销量增长预计将进一步推动预测期内市场的增长。同时,全球对自动驾驶汽车的需求不断增长,也扩大了对防碰撞系统的需求。

我们对全球市场的深入分析涵盖以下几个方面:

通过申请 |

|

通过技术 |

|

按类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

碰撞避免系统市场——区域分析

北美市场洞察

预计到2035年底,北美地区防碰撞系统市场份额将达到约34%,在所有地区中位居榜首。市场扩张主要归因于交通事故数量的增加。据美国国家公路交通安全管理局(NHTSA)统计,2022年美国将有38,824人死于交通事故。另一方面,公交车数量的增加预计也将推动该地区市场扩张。预计到2021年,美国零排放公交车的保有量将增长约27%,达到3,500辆以上。此外,该地区一些主要厂商提供先进的空中碰撞解决方案,预计这将进一步促进该地区市场的增长。

欧洲市场洞察

欧洲防碰撞系统市场预计将成为全球第二大市场,到2035年底市场份额将达到约26%。各国政府为减少交通事故而采取的措施极大地促进了该市场的增长。欧盟委员会计划到2038年通过提高欧盟范围内乘客、行人和自行车的安全,挽救至少14万人的生命,并避免至少14万人遭受重伤。另一方面,该地区市场的增长预计也源于交通事故的增加,预计这将导致更多人死于道路交通事故。根据欧盟统计局的估计,2020年欧盟约有18800人死于道路交通事故,其中44.2%为乘用车司机或乘客,19.2%为行人。此外,2020年还有85人死于交通事故。

亚太市场洞察

预计到2035年底,其他地区将占据大部分市场份额。市场扩张主要归功于政府为改善汽车制动系统和保障车辆安全而采取的一系列措施。根据印度公路运输和公路部的规定,重型车辆现在必须配备现代化的制动系统。此外,现有车辆必须从2021年4月起符合新标准,所有新车则必须从2022年4月起符合新标准。此外,该地区汽车销量的增长预计将推动亚太市场的增长。到2022年,中国的汽车销量增长了9.5%,其中电动汽车的销量几乎翻了一番。此外,2021年中国售出了约5600万辆乘用车。

防碰撞系统市场参与者:

- 通用电气公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 罗伯特·博世有限公司

- 霍尼韦尔国际公司

- 六边形AB

- 电装公司

- 西门子股份公司

- 奥托立夫公司

- 贝克尔矿业系统股份公司

- 威博泰克公司

- 德尔菲

最新发展

- Hexagon AB 宣布推出下一代防撞技术,即 HxGN MineProtect 防撞系统第 10 版。

- 霍尼韦尔国际公司宣布,其新型安全技术的初步测试已经完成,该技术可以帮助公务机和航空公司避免跑道事故和碰撞。

- Report ID: 4892

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

防碰撞系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。