煤炭制液体燃料市场展望:

2025年煤制油市场规模超过50.9亿美元,预计到2035年将达到111.9亿美元,在预测期内(即2026年至2035年)复合年增长率约为8.2%。2026年,煤制油行业规模预计为54.7亿美元。

汽车数量的增长是推动市场增长的主要原因。预计交通运输行业对燃料需求的不断增长将进一步促进市场发展。据信,目前全球有超过10亿辆乘用车行驶在街道和道路上。此外,截至2023年4月,全球汽车产量约为2700万辆。

人们普遍认为,降低碳足迹的需求日益增长,这将推动市场增长。与其他化石燃料相比,煤炭的碳排放量要低得多,因此是一种更优质的燃料。目前,全球每年排放约500亿吨二氧化碳当量(CO2e),比1990年的排放量(估计约为350亿吨)增加了40%以上。

关键 煤制液 市场洞察摘要:

区域亮点:

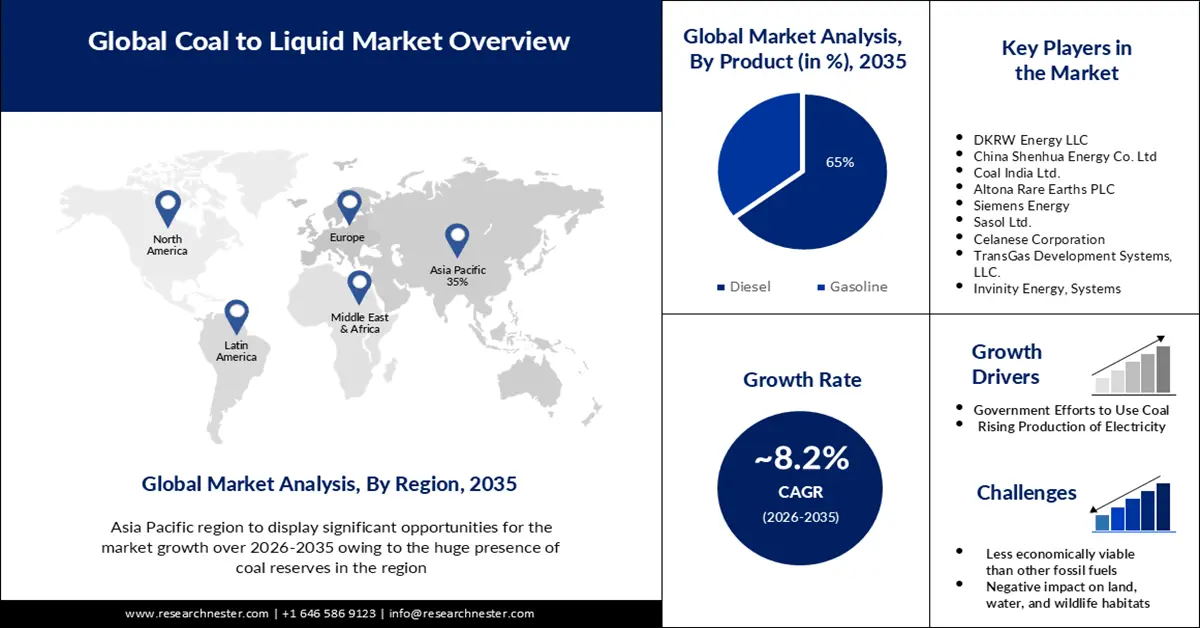

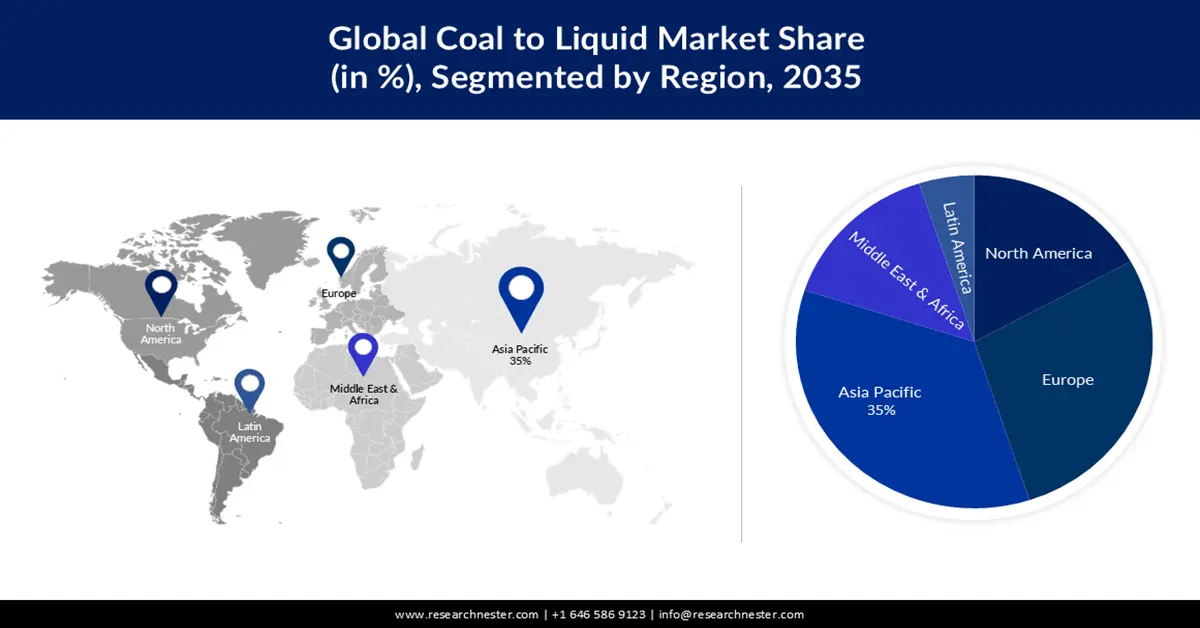

- 到 2035 年,亚太地区煤制油市场将占据 35% 以上的市场份额,这主要得益于该地区丰富的煤炭储量。

细分市场洞察:

- 到 2035 年,在煤制油市场中,柴油产品部分预计将占据 65% 的市场份额,这主要得益于柴油作为公路运输中煤制油燃料替代品的广泛应用。

- 到 2035 年,间接煤液化在煤制液体燃料市场中的份额预计将达到 60%,这主要得益于与直接液化相比,间接煤液化对环境的影响更小、运营成本更低。

主要增长趋势:

- 政府利用煤炭的努力

- 电力产量不断增长

主要挑战:

- 与其他化石燃料相比,经济效益较低

- 对土地、水和野生动物栖息地造成负面影响

主要参与者: Linc Energy Systems、DKRW Energy LLC、中国神华能源有限公司、印度煤炭有限公司、Altona Rare Earths PLC、西门子能源、Sasol Ltd.、JSW Steel、塞拉尼斯公司、TransGas Development Systems, LLC.、Invinity Energy Systems、必和必拓集团有限公司。

全球 煤制液 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 50.9亿美元

- 2026年市场规模: 54.7亿美元

- 预计市场规模:到2035年将达到111.9亿美元

- 增长预测:年复合增长率 8.2%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占35%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、澳大利亚、印度、德国

- 新兴国家:中国、印度、日本、韩国、印度尼西亚

Last updated on : 10 September, 2025

煤制油市场增长的驱动因素和挑战:

增长驱动因素

- 政府致力于煤炭利用——美国能源部宣布投资1.095亿美元,用于煤炭和发电厂周边地区的经济发展。此外,还拨款1950万美元用于煤炭及其废料中关键矿物的提取。这将有助于煤制油技术的发展,并增加对煤制油的需求。

- 电力生产不断增长——集中式发电厂大多为火力发电厂,这意味着它们使用燃料加热蒸汽,蒸汽驱动汽轮机旋转发电。尽管近年来可再生能源的使用蓬勃发展,但煤炭仍然是全球主要的电力来源。过去三十年,全球能源生产量急剧增长,从1990年的不足11,000太瓦时增长到2022年的超过27,000太瓦时。预计从2022年到2025年,全球电力需求平均每年将增长超过2%。

挑战

- 与其他化石燃料相比,煤制油的经济效益较低——煤制油通常被认为比其他液体燃料(例如石油、生物燃料和气制油)成本更高。煤制油需要对技术和基础设施进行大量投资,因此其总体生产成本通常高于其他燃料。

- 对土地、水和野生动物栖息地造成负面影响

- 由于这是一项相对较新的技术,因此存在技术局限性。

煤制油市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.2% |

|

基准年市场规模(2025 年) |

50.9亿美元 |

|

预测年份市场规模(2035 年) |

111.9亿美元 |

|

区域范围 |

|

煤制液市场细分:

产品细分分析

预计未来几年,柴油将占据全球煤制油市场65%的份额。将煤转化为柴油或汽油等液体的过程称为煤制油(CTL),它被视为降低公路运输石油消耗、替代柴油的技术方案之一。在传统的压缩式发动机中,煤制油柴油燃料可以直接使用,也可以作为添加剂添加到混合燃料中,以提高中间馏分油的品质。目前,柴油约占30%的市场份额。此外,每天有近200万辆公交车行驶在印度高速公路上,其中大部分使用柴油作为动力。

液化段分析

间接煤液化技术生产的煤制液燃料预计将在不久的将来占据高达60%的市场份额。采用间接煤液化技术生产的液态燃料比煤炭具有更高的能量密度。因此,这种燃料更便于运输和使用,并有望提高发电厂和车辆的燃料效率。另一方面,间接煤液化技术对环境的影响更小,因为它产生的温室气体和污染物比直接煤液化技术更少。此外,由于间接煤液化技术在低温低压下运行,其运营成本远低于直接煤液化技术。

我们对全球市场的深入分析涵盖以下几个方面:

液化 |

|

产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

煤制油市场区域分析:

亚太市场洞察

预计到2035年,亚太地区的煤炭产业将占据全球35%的收入份额,这主要得益于该地区丰富的煤炭储量。中国的已探明煤炭储量是其年消耗量的34倍以上,仅次于美国,位居世界第二。因此,该地区煤炭供应量可能大幅增加,煤炭将成为各种用途的理想燃料来源。2020年,中国的已探明煤炭储量估计超过1430亿吨。

欧洲市场洞察

预计在预测期内,欧洲煤制油市场将成为全球第二大市场,这主要得益于煤炭产量的增长。德国是欧洲最大的煤炭生产国,2020年褐煤产量约为1.07亿吨。相比之下,波兰是当年最大的硬煤生产国,也是为数不多的硬煤生产国之一,产量约为5400万吨。因此,该地区煤炭资源丰富,这将吸引更多投资用于煤制油技术。

煤炭到液体市场参与者:

- 林克能源系统

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- DKRW能源有限责任公司

- 中国神华能源有限公司

- 印度煤炭有限公司

- Altona Rare Earths PLC

- 西门子能源

- 沙索有限公司

- JSW钢铁

- 塞拉尼斯公司

- TransGas Development Systems, LLC.

- Invinity Energy 系统

- 必和必拓集团有限公司

最新发展

- JSW钢铁公司以超过10亿美元的价格收购了加拿大泰克资源公司的炼钢煤业务。

- 中国神华能源有限公司宣布推出自主研发的煤炭破碎机器人。该机器人有助于安全便捷地破碎煤炭,显著降低劳动强度,并减少潜在的工人安全隐患。

- Report ID: 4884

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。