云无线接入网络市场展望:

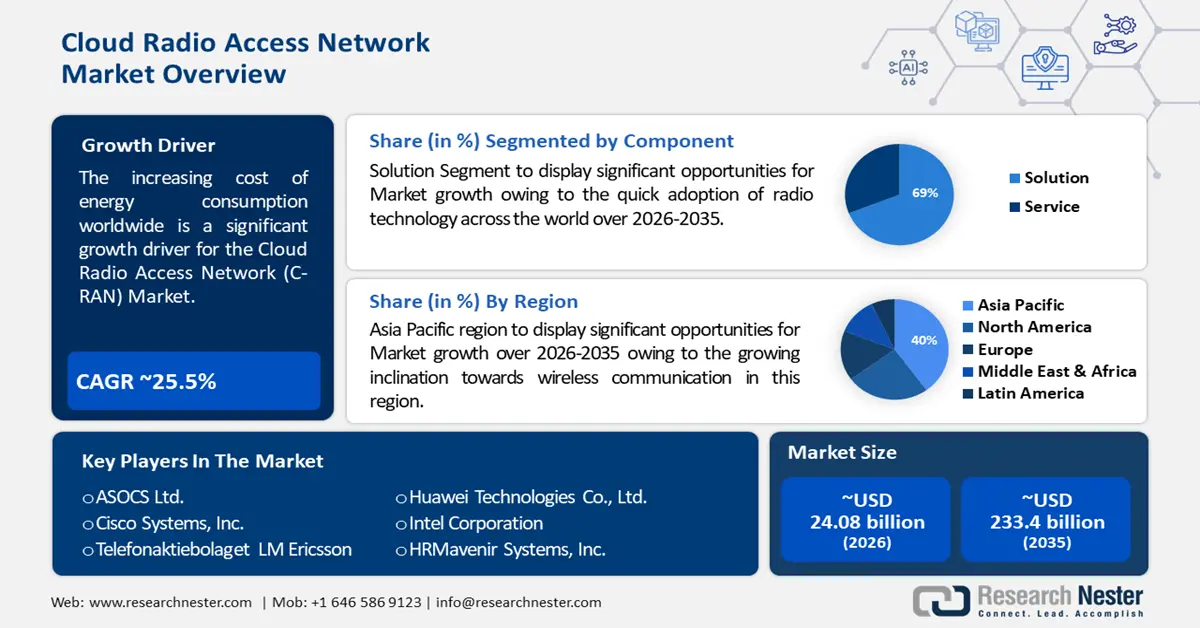

2025年,云无线接入网络市场规模超过240.8亿美元,预计到2035年将超过2334亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过25.5%。预计到2026年,云无线接入网络的行业规模将达到296.1亿美元。

到2036年底,全球能源消耗成本的不断增长将主要推动云无线接入网络(C-RAN)的发展。全球能源消耗持续增长,但似乎正在放缓——平均每年约1%至2%。自2021年以来,能源成本一直在上涨,原因包括经济快速复苏、世界各地气候状况不佳、维护工作因疫情推迟,以及石油和天然气公司及出口国先前减少投资的决定。

云无线接入网络市场迅猛增长的另一个原因是全球智能设备的持续普及。最新的 IoT Analytics 报告显示,2022 年全球物联网连接数量增长了 18%,达到 143 亿个动态物联网终端。IoT Analytics 预测,2023 年全球连接物联网设备数量将再增长 16%,达到 167 亿个动态终端。尽管预计 2023 年的增长速度将略低于 2022 年,但预计物联网设备连接在未来很长一段时间内仍将持续增长。

关键 云无线接入网络 市场洞察摘要:

区域亮点:

- 预计到 2035 年,亚太地区云无线接入网络 (c-ran) 市场将占据 40% 的市场份额,这得益于对无线通信技术的日益依赖。

- 得益于对 5G 基础设施和现代化建设的大量资本投入,北美市场有望在 2026 年至 2035 年间实现巨大增长。

细分市场洞察:

- 预计到 2035 年,云无线接入网络市场中的 5G 细分市场将占据 88% 的份额,这得益于 5G 网络消费的增长及其相对于 4G 的能源效率。

- 预计到 2035 年,云无线接入网络市场中的解决方案细分市场将占据 69% 的份额,这得益于无线电技术的快速普及和移动平台的增长。

主要增长趋势:

- 5G 网络技术需求增长

- 物联网 (IoT) 的不断发展

主要挑战:

- 对高前传能力的要求

- 对环境有害

主要参与者:Altiostar Networks、ASOCS Ltd.、思科系统公司、Telefonaktiebolaget LM Ericsson、华为技术有限公司、英特尔公司、HRMavenir Systems, Inc.、NEC 公司、三星电子有限公司、富士通有限公司、微软日本有限公司、软银集团公司、旭化成网络公司。

全球 云无线接入网络 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 240.8亿美元

- 2026年市场规模: 296.1亿美元

- 预计市场规模:到 2035 年将达到 2334 亿美元

- 增长预测:复合年增长率25.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 16 September, 2025

云无线接入网络市场增长动力和挑战:

增长动力

- 5G 网络技术需求增长——2020 年,苹果发布了首款支持 5G 网络的 iPhone,支持毫米波和 6 GHz 以下频段。AT&T 和 Verizon 均宣布其私有 5G网络服务已覆盖全国,Verizon 还宣布其 5G 超宽带服务(最高 4 Gbps)已覆盖 71 个城市的部分地区。T-Mobile 于 2020 年 4 月收购了 Sprint,随着其独立架构的推出,其 5G 解决方案已覆盖 2,000 个城镇。这使得覆盖的城镇总数超过 7,500 个。然而,数据表明,这一发展将带来巨大的损失。预计到 2030 年,全球约四分之一的人口将需要接入高频 5G 网络。

- 物联网 (IoT) 的快速发展——物联网的一大重大进步是边缘计算的发展。边缘计算使设备能够在本地处理数据,无需云网络。这为物联网设备提供了更快的准备、更高的安全性和更低的成本。借助边缘计算,物联网设备可以更快地做出决策,减少空闲时间并提升用户体验。5G 技术的兴起是我们即将迎来的重大进步。5G 网络处于移动移动通信发展的前沿。未来的发展将确保它们的普及不仅能为您的智能手机带来更快的网络连接,还能带来更多便利。其惊人的速度将为物联网提供大量未曾利用的潜力,为现有标准无法实现的网络水平铺平道路。

- 智能电子产品产量不断增长——半导体行业长期以来一直依赖于硅,但随着对更快、更高效电路的需求不断增长,创新需求也日益凸显。进入先进材料时代,新兴企业和规模化企业正在探索氮化镓 (GaN) 等硅材料以及石墨烯和纳米碳复合材料等其他半导体材料。

挑战

- 高前传能力需求——推进传输网络至关重要,尤其是在LTE时代,5G的部署也需要迈出这一步。DRAN一直是4G LTE的主流技术。DRAN也将成为5G NR网络的常用方案,其优势在于可以重用现有基础设施投资。但在5G时代,人们将看到更加集中的部署,尤其是在人口密集的城市地区。采用集中式RAN传输,位于中心位置的基带单元和位于无线线路目的地的无线设备通过名为前传的传输网络进行互连,该传输网络使用基于TDM的通用开放无线接口(CPRI)或基于分组的先进CPRI(eCPRI)。这些优势的价值应该与构建、运行和维护支持性前传系统的额外成本进行比较,这些系统必须满足将4G/5G无线信号扩展到10-15公里距离的基带连接所需的严格要求。

- 对环境有毒

- 供应链中断

云无线接入网络市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

25.5% |

|

基准年市场规模(2025年) |

240.8亿美元 |

|

预测年度市场规模(2035年) |

2334亿美元 |

|

区域范围 |

|

云无线接入网络市场细分:

成分

由于无线电技术在全球范围内的快速普及,预计到2035年,解决方案领域将占据全球云无线电接入网络市场约69%的份额。微波、移动电话、智能手机、社交媒体、平板电脑以及现代社会的其他创新技术都呈现出快速增长的接入率。图表中最引人注目的是平板电脑,其接入率在大约五年的时间里从约0%上升到50%。除了电台的移动应用程序外,各种声场也可供广播用户在移动设备上使用,例如集成广播应用程序(例如iHeartRadio)和音乐流媒体应用程序(例如Spotify)。尽管这些应用程序为广播公司提供了更多与听众互动的渠道,但广播公司仍然倾向于构建自己的站点和入口。电台自有应用程序赋予电台完全的自主权;它们可以选择添加哪些功能、如何添加社区支持等等。另一个原因是,站点专用应用程序使站点能够与旁观者群体建立更加协调的关系,因此该部分将在 C-RAN 市场中占据最大份额。

网络类型

由于消费者对 5G 网络的消费不断增长,预计到 2035 年,5G 领域将占据全球云无线接入网络市场约 88% 的份额。目前,数据和通信技术 (ICT) 行业约占全球电力消耗的 4%。预计 5G 将使容量提升约 1000 倍,而高频毫米波 (mmWave) 传输将推动蜂窝密度呈指数级增长,到 2030 年,这一比例可能会超过 20%,即每年增加 150 千万亿 Btu。以每千瓦信息比特计算,5G 系统的效率比其前身 4G 系统高出 90%。

我们对全球 C-RAN 市场的深入分析包括以下部分:

成分 |

|

技术 |

|

部署模式 |

|

网络类型 |

|

终端用途行业 |

|

企业类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

云无线接入网络市场区域分析:

亚太市场洞察

到2035年,亚太地区电信行业有望占据40%的市场份额。由于该地区对无线通信的需求日益增长,这一增长将尤为显著。中国电信是一家规模庞大的国有通信骨干企业。其注册资本2131亿元人民币,资产规模超过8000亿元人民币,年收入超过4300亿元人民币,并长期位列《财富》世界500强。

北美市场洞察

北美地区的云无线接入网络市场在预测期内也将迎来巨大增长,并由于该地区资本支出的快速投入而位居第二。这笔约130万亿美元的投资将涌入关键基础设施脱碳和更新项目。然而,预计密度和活动的大幅增长将抵消这些投资资金,推动5G净能源利用率可能比4G高出4到5倍。巨型MIMO和波束成形等现代RAN组件也转移和集中了5G控制利用率,标准的64T64R巨型MIMO设置所消耗的控制量是标准4G LTE无线电的三倍多。

云无线接入网络市场参与者:

- Altiostar网络

- 公司概况

- 商业规划

- 主要产品

- 财务执行

- 主要性能指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ASOCS有限公司

- 思科系统公司

- 爱立信电信

- 华为技术有限公司

- 英特尔公司

- HRMavenir 系统公司

- 日本电气公司

- 三星电子有限公司

- 富士通有限公司

- 日本微软有限公司

- 软银集团公司

- 旭化成网络公司

最新发展

- 思科系统公司和挪威电信集团宣布,双方关系取得显著进展,连续第六年签署联合战略协议 (JPA),将客户与其所需的服务和机会联系起来。

- 思科系统公司 (Cisco Systems, Inc.)和西班牙对外银行 (BBVA) 宣布,两家公司已达成关键合作协议,并签署了关键全产品组合协议 (WPA),使 BBVA 能够更快地使用思科的全系统和客户体验 (CX) 产品组合。BBVA 是首家与思科在欧洲和拉丁美洲签署 WPA 的欧洲、中东和非洲地区 (EMEA) 金融服务机构。

- Report ID: 5906

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

云无线接入网络 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。