云集成迁移和优化市场展望:

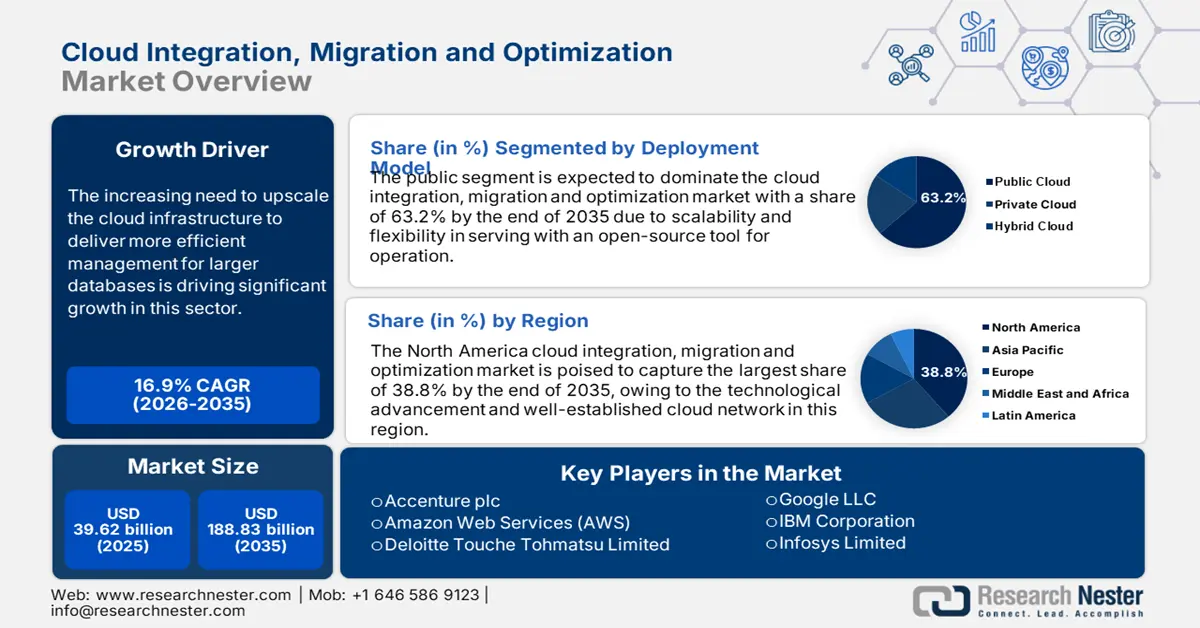

2025年,云集成迁移和优化市场规模超过396.2亿美元,预计到2035年将超过1888.3亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过16.9%。预计到2026年,云集成迁移和优化的行业规模将达到456.5亿美元。

为了更高效地管理更大规模的数据库,企业对云基础设施的升级需求日益增长,这推动了该领域的显著增长。集成和迁移服务可帮助企业灵活地过渡到新的云环境,确保根据需求无缝地适应变化或增长。

云集成、迁移和优化市场鼓励企业监督高效的团队协作。例如,微软于2024年5月将其ServiceNow平台迁移至Azure,以此作为双方合作的延伸。这一新的合作将帮助两家公司通过创新提升产品的性能和生产力。此类事件激励其他企业走上业务转型之路,进一步刺激了对此类迁移服务的需求。这些基于云的工具旨在通过确保不同平台和设备之间的无缝连接来操作远程和混合工作模式。这些服务还能够在符合行业标准的同时安全地移动敏感数据。

关键 云集成、迁移和优化 市场洞察摘要:

区域亮点:

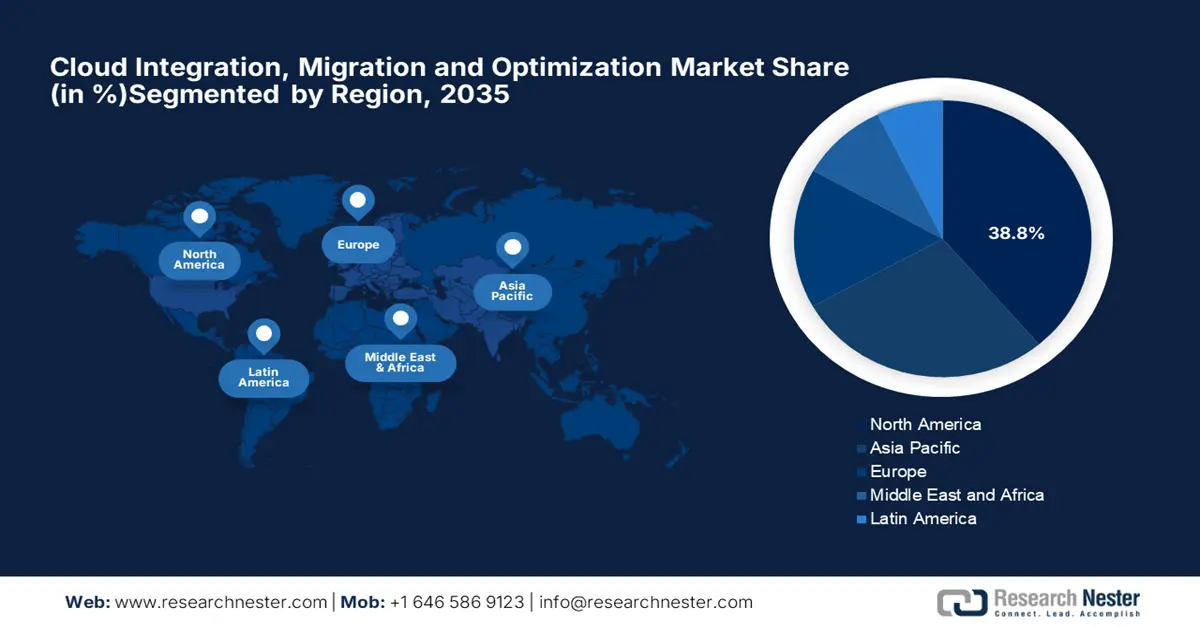

- 北美在云集成迁移和优化市场中占据 38.8% 的份额,得益于该地区先进的云基础设施和创新,该市场蓬勃发展,并将在 2026 年至 2035 年期间推动增长。

细分市场洞察:

- 优化细分市场有望在 2026 年至 2035 年期间获得重大机遇,这得益于其能够通过 AI 驱动的功能提高成本效益并最大化投资回报率。

- 预计到 2035 年,公共细分市场将占据超过 63.2% 的市场份额,这得益于开源工具和按需付费模式的可扩展性、灵活性和成本效益。

关键增长趋势:

- 技术进步

- 数字化转型举措

主要挑战:

- 运营技能短缺

- 对安全性和合规性的担忧

- 主要参与者:埃森哲公司、亚马逊网络服务 (AWS)、德勤有限公司、谷歌有限责任公司、IBM 公司、印孚瑟斯有限公司、微软公司、甲骨文公司、Rackspace 技术、VMware(Broadcom)、Wipro 有限公司。

全球 云集成、迁移和优化 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:396.2 亿美元

- 2026 年市场规模:456.5 亿美元

- 预计市场规模:2035 年将达到 1888.3 亿美元

- 增长预测:复合年增长率 16.9% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 38.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、英国、日本

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

云集成迁移和优化市场增长动力和挑战:

增长动力

技术进步:人工智能、机器学习和物联网等先进技术在云平台的渗透,正在不断提升云集成、迁移和优化行业的需求。随着企业专注于利用数据分析、预测分析和自动化技术,云升级的需求也日益增长。这些进步使企业能够持续改进数据管理。2024年3月,ClearScale推出了一种新的云服务交付模型——ClearScale Squads,用于优化任何规模的云项目。该工具将帮助企业利用云功能,实现营收最大化和利润优化。

数字化转型举措:企业正在考虑将数字化作为提升生产力的一种方式。他们对现代化遗留系统以简化运营表现出浓厚的兴趣。此类基础设施转型需要安全高效的集成工具或服务。云集成、迁移和优化市场可以通过创新解决方案来满足这一理念。采用此类技术可以消除本地基础设施的成本,从而增加对云集成的需求。例如,为了实现数据管理现代化,企业于2024年5月将其Hadoop生态系统迁移至谷歌云平台,从而降低了托管约1EB数据的数万台服务器的成本。

挑战

运营技能短缺:复杂的混合云和多云环境需要熟练的专业人员进行操作。缺乏训练有素的运营人员可能会阻碍与云集成、迁移和优化相关的复杂环节的管理。这可能会进一步延长迁移时间、增加错误风险以及迁移后管理的难度。此外,这可能会阻碍企业实施此类先进技术。

对安全性和合规性的担忧:不合规可能导致数据泄露、经济处罚和声誉损害。因此,许多使用遗留系统的企业可能会出于数据安全方面的担忧而不愿转型。此外,他们可能会质疑现代云工具是否符合《通用数据保护条例》(GDPR) 和《健康保险流通与责任法案》(HIPPA) 等监管标准。这可能会进一步加剧客户和服务提供商之间的不信任和理解缺失。

云集成迁移和优化市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.9% |

|

基准年市场规模(2025年) |

396.2亿美元 |

|

预测年度市场规模(2035 年) |

1888.3亿美元 |

|

区域范围 |

|

云集成迁移和优化市场细分:

部署模型(私有、公共、混合)

预计到 2035 年,公共云市场将占据云集成、迁移和优化市场 63.2% 以上的份额。开源运维工具带来的可扩展性和灵活性推动了该领域的显著增长。公共云服务提供商允许企业在无需本地基础设施的情况下进行扩展或缩减。因此,这些按需付费的模式使用户能够负担得起数据管理费用。企业目前正在升级其公共云服务,以集成新技术。例如,AWS 于 2023 年 10 月推出了 Amazon EC2 容量块,以提供预留 GPU 实例的访问权限,用于部署 AI 和 ML 模型。

服务类型(集成、迁移、优化)

根据服务类型,优化细分市场预计将在预测期内为云集成、迁移和优化市场带来巨大机遇。该细分市场因其能够提高云环境中的成本效益而实现增长。近期的技术发展为企业提供了工具,使其能够最大限度地提高这些服务的投资回报率。例如,2024 年 6 月,Harness 为寻求成本优化的企业推出了三项新的人工智能功能。云资产治理 (Cloud Asset Governance) 可以自动化多云环境中的成本管理、安全性和合规性流程。其灵活的集成功能允许通过 AWS、Azure 和 Google Cloud Platform 进行治理。

我们对市场的深入分析包括以下几个部分:

部署模型 |

|

服务类型 |

|

企业规模 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

云集成迁移和优化市场区域分析:

北美市场分析

预计到2035年,北美在云集成、迁移和优化市场的收入份额将超过38.8%。该地区凭借其技术进步和完善的云网络正在加速增长。随着企业将其IT基础设施迁移到云端,对辅助、安全迁移及其他服务的需求也日益增长。该地区拥有IBM、AWS、Azure、GCP等全球科技领军企业,他们正通过创新巩固自身在该领域的领先地位。例如,埃森哲于2024年1月收购了Navisite,以提供可扩展的基础设施管理服务。此次收购将帮助埃森哲通过整合人工智能,实现整个地区企业云环境的现代化。

美国云集成、迁移和优化市场的领导者正在根据现代化需求不断改进其服务。他们正在实施战略,以拓展混合云和多云业务。例如,博通于2023年11月收购了VMware,为其企业客户提供私有云和混合云环境现代化和优化的解决方案。此外,博通将利用广泛的VMware服务来优化其云和边缘解决方案。

鉴于云服务需求日益增长,市场领导者们纷纷积极拓展在加拿大的业务。各大公司正在开发新技术,以符合加拿大的监管框架。这促使许多金融和其他核心机构纷纷采用此类技术升级。例如,2024年6月,加拿大国家银行(National Bank of Canada)延长了与Kyndryl的合作,以推动其数字化和云迁移,从而提升运营敏捷性。

亚太市场统计数据

预测期内,亚太地区正在为云集成、迁移和优化市场培育巨大的投资机会。日本、中国、印度和韩国等发展中国家正在积极利用这些服务或工具,充分利用其云基础设施。许多科技公司正在合作推动新技术与现有云系统的集成,从而提高效率和可扩展性。例如,2024年10月,Asteria和SendQuick合作整合API技术,为东南亚和日本市场构建统一的通信解决方案。与Gravio的初步合作将在人与包括人工智能和物联网在内的技术之间建立安全且多样化的连接。

印度正在为未来几年云集成、迁移和优化市场的显著增长铺平道路。许多国内科技领袖正在监督新的集成,以开发革命性的云解决方案。例如,2024年5月,塔塔通信 (Tata Communications) 和思科 (Cisco) 合作,为印度企业推出了基于云公共交换电话网络 (PSTN) 的 Webex Calling。这项新服务是通过将思科的 Webex Calling 与塔塔通信 GlobalRapide 平台的云语音服务相集成而构建的。

中国也在转型其云基础设施,以扩大市场发展空间。不同行业的公司正在与国内科技领军企业合作,以提升其在云环境中的发展。例如,海通证券于2021年推出了一个云管理平台,该平台集成了OnePro在中国的云迁移模块HyperMotion。迁移服务以REST API的形式集成,可实现简单的配置,且无需停机。

关键云集成迁移和优化市场参与者:

- 埃森哲公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 亚马逊网络服务(AWS)

- 德勤有限公司

- 谷歌有限责任公司

- IBM 公司

- 印孚瑟斯有限公司

- 微软公司

- 甲骨文公司

- Rackspace技术公司

- VMware(博通)

- 威普罗有限公司

- 皮提亚

当前的市场趋势是引入方法或工具来支持由于数据处理中人工智能集成而增加的工作负载。企业目前正在开发新技术来提升云性能。例如,2023 年 11 月,IBM 与 AWS 合作推出了一款新的云数据库产品,以优化人工智能工作负载。此次合作使 Db2 客户能够使用 Amazon RDS 实现混合云架构的现代化或部署。Db2 用户可以将数据库迁移到云端,从而自动执行配置、备份、软件修补和监控等工作。市场的主要参与者包括:

最新发展

- 2024 年 9 月, Pythian宣布推出面向企业用户的全新 Oracle Database@Google Cloud Migration 服务。该服务将确保数据库从 Oracle 无缝迁移到 Google Cloud 基础架构,实现高价值。

- 2024年9月,甲骨文与AWS合作推出新产品Oracle Database@AWS。此次合作将为企业提供简化的解决方案,将数据从Oracle数据库连接到运行在亚马逊云基础设施上的应用程序。

- Report ID: 6709

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

云集成、迁移和优化 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。