临床疾病治疗市场展望:

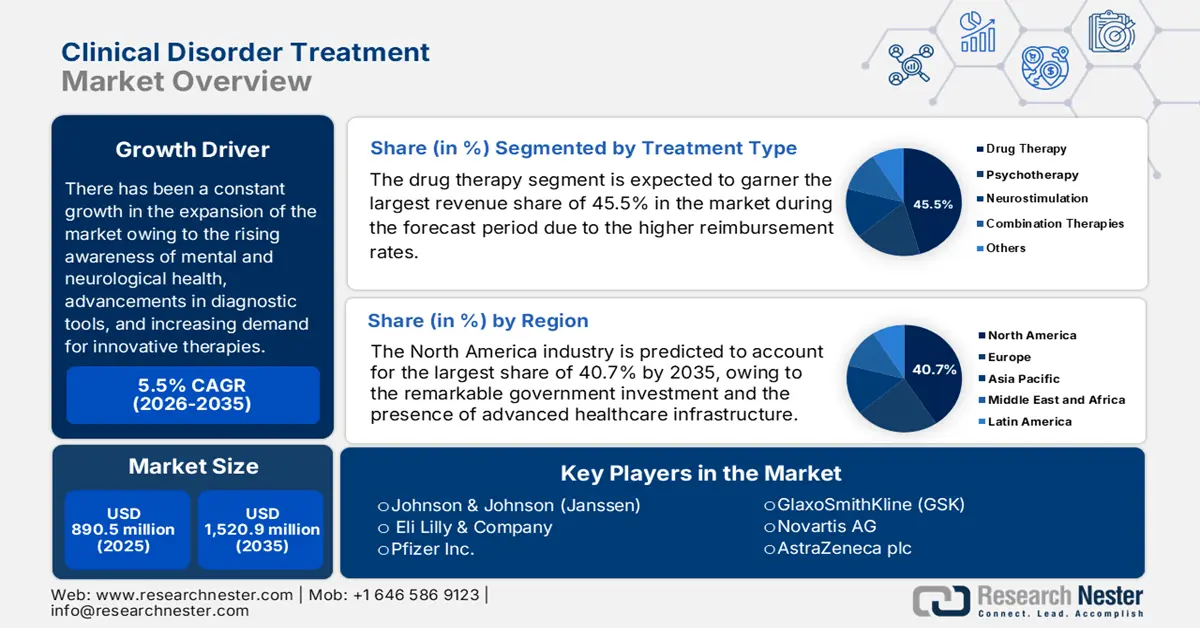

2025年临床疾病治疗市场规模为8.905亿美元,预计到2035年底将达到15.209亿美元,在预测期(即2026-2035年)内复合年增长率为5.5%。2026年,临床疾病治疗行业规模估计为9.394亿美元。

由于人们对精神和神经健康意识的提高、诊断工具的进步以及对创新疗法的需求不断增长,临床疾病治疗市场持续扩张。世界卫生组织2022年6月发表的文章指出,每八个人中就有一人患有精神健康障碍,约9.7亿人,这凸显了对有效治疗措施的迫切需求。

此外,有利的医疗保健政策、公共和私营部门不断增长的投资以及日益沉重的经济负担也显著促进了市场扩张。例如,美国疾病控制与预防中心2025年8月的一项研究表明,精神和神经系统疾病在医疗保健支出中占比巨大,其中精神健康和慢性病合计占美国每年4.9万亿美元医疗保健支出的90%,这为该领域的先行者提供了巨大的盈利潜力。

临床疾病治疗市场——增长驱动因素和挑战

增长驱动因素

- 治疗进展:治疗方法的创新,包括个性化医疗、数字疗法和新型药物的开发,正迅速推动临床疾病治疗市场的发展。2024年9月,百时美施贵宝公司宣布,其COBENFY(沙诺美林和托吡氯铵)已获得美国FDA批准,成为首个用于治疗成人精神分裂症的口服药物。该药物采用了一种全新的机制,靶向M1和M4受体,而不阻断D2受体。

- 医疗保健支出不断增长:政府和私营机构都在积极投资精神卫生基础设施、研究和服务提供。此外,旨在将精神卫生纳入初级保健的政策举措也支持市场扩张。美国国立卫生研究院 (NIH) 在 2022 年 8 月发布的数据显示,78 个国家政府用于精神卫生服务的医疗支出中位数为 2.7%,但各国差异显著,从津巴布韦的 0.1% 到法国的 12.9% 不等,因此符合市场正常增长的要求。

- 远程医疗和远程护理的兴起:近年来,远程医疗和远程护理的日益普及显然重塑了临床疾病治疗市场的基础。世界卫生组织 (WHO) 于 2025 年 3 月发表的一篇文章证实了这一点,该文章指出,WHO 与 Intelehealth 合作推出了名为“远程医疗行动”的 13 部分网络研讨会系列,旨在通过远程医疗促进发展中国家获得公平的医疗保健服务,从而对市场增长产生积极影响。

2019年全球常见精神障碍患病率和影响的历史趋势

精神障碍/主题 | 关键统计数据/详情 |

全球流行率 | 每8个人中就有1人(约9.7亿人)患有精神障碍 |

焦虑症 | 3.01亿人受影响(其中包括5800万儿童和青少年) |

沮丧 | 2.8亿人受影响(其中包括2300万儿童和青少年) |

躁郁症 | 4000万人受影响 |

精神分裂症 | 2400万人受影响(约占总人口的1/300);预期寿命缩短10-20年 |

饮食失调 | 1400万人受影响(其中包括300万儿童和青少年) |

破坏性和反社会性障碍 | 受影响人数达4000万(包括儿童和青少年) |

来源:世界卫生组织

2023年国际卫生支出比较

国家 | 2023年医疗卫生支出(占GDP的百分比) |

我们 | 约16.6% |

瑞士 | 约11.6% |

新西兰 | 约10.9% |

日本 | 约10.7% |

澳大利亚 | 约9.8% |

来源:经合组织

临床疾病治疗市场的主要进展:焦虑症和精神分裂症(2023-2025)

年 | 公司/实体 | 产品/研究 | 关键信息 |

2025 | 纽伦制药 | 伊维酰胺用于治疗精神分裂症 | 将于2025年世界精神卫生大会(WCBP)上公布数据;谷氨酸调节辅助疗法用于治疗难治性精神分裂症;耐受性良好;里程碑式的ENIGMA-TRS 1研究正在进行中 |

2024 | 心灵医学 | MM120(LSD)用于治疗广泛性焦虑症(GAD) | Voyage III期研究启动;主要终点为12周(HAM-A评分);该研究建立在积极的IIb期研究结果之上;约200名美国患者参与。 |

2024 | 罗维农场实验室 | 利培酮 ISM(注射用抗精神病药) | 已获FDA批准用于治疗精神分裂症;每月注射一次,无需口服补充剂;疗效迅速且持久。 |

2023 | TVM | Sileo(犬用抗焦虑药物) | 英国新经销商;右美托咪定制剂;快速起效,缓解犬只噪音焦虑;实用型拨盘式剂量注射器,附带使用说明二维码 |

资料来源:公司官方新闻稿

挑战

- 高昂的研发成本:临床疾病治疗市场的研发成本相对较高,这对小众领域的制造商来说是一个挑战。此外,开发针对临床疾病(尤其是罕见病或复杂疾病)的新疗法需要对研究和临床试验进行巨额投资。因此,这一过程可能极其耗时,且失败率往往很高,对企业而言成本高昂且风险巨大。

- 监管审批延迟:这是影响大多数国家临床疾病治疗市场增长的另一个不利因素。该市场受到严格监管,以确保安全性和有效性,而审批过程可能既复杂又耗时。因此,各国严格的要求和不同的标准可能会延迟产品上市,有时甚至会限制患者获得有效治疗的机会。

临床疾病治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025 年) |

8.905亿美元 |

|

预测年份市场规模(2035 年) |

15.209亿美元 |

|

区域范围 |

|

临床疾病治疗市场细分:

治疗类型细分分析

根据治疗类型,预计在预测期内,药物治疗领域将在临床疾病治疗市场中占据最大的收入份额,达到 45.5%。该亚型仍是一线治疗方案,易于规模化应用,且医保报销体系正在推动其应用率的提高。2025 年 9 月,Ionis Pharmaceuticals 公布了其在研药物 zilganersen(用于治疗亚历山大病)的积极结果,结果显示该药物显著稳定了患者的步速,并在关键次要终点方面取得了持续的疗效,这标志着首个针对这种罕见且通常致命的神经系统疾病的潜在疾病修饰疗法问世。

最终用户细分分析

基于终端用户医院和专科精神病中心这一细分市场,预计在评估期内,该细分市场在临床疾病治疗市场中将占据 40.8% 的份额。必要的设施、训练有素的员工、诊断支持以及针对多种严重临床疾病的全面护理,使该细分市场在该领域的收入增长中处于领先地位。此外,庞大的保险覆盖范围以及与处方和住院监测的整合也推动了该细分市场的增长。

疾病类型分段分析

就疾病类型而言,预计到2035年底,抑郁症将在临床疾病治疗市场中占据30.3%的相当可观的份额。该细分市场的增长很大程度上取决于全球人口中抑郁症负担的加重以及人们对抑郁症认识的提高。世界卫生组织(WHO)在2025年8月发布的数据显示,全球约有5.7%的成年人患有抑郁症,其中女性患病率(6.9%)高于男性(4.6%)。WHO还指出,全球约有3.32亿人患有抑郁症,其中包括5.9%的70岁及以上老年人。

我们对临床疾病治疗市场的深入分析涵盖以下几个方面:

部分 | 子段 |

治疗类型 |

|

最终用户 |

|

疾病类型 |

|

药物类别 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

临床疾病治疗市场——区域分析

北美市场洞察

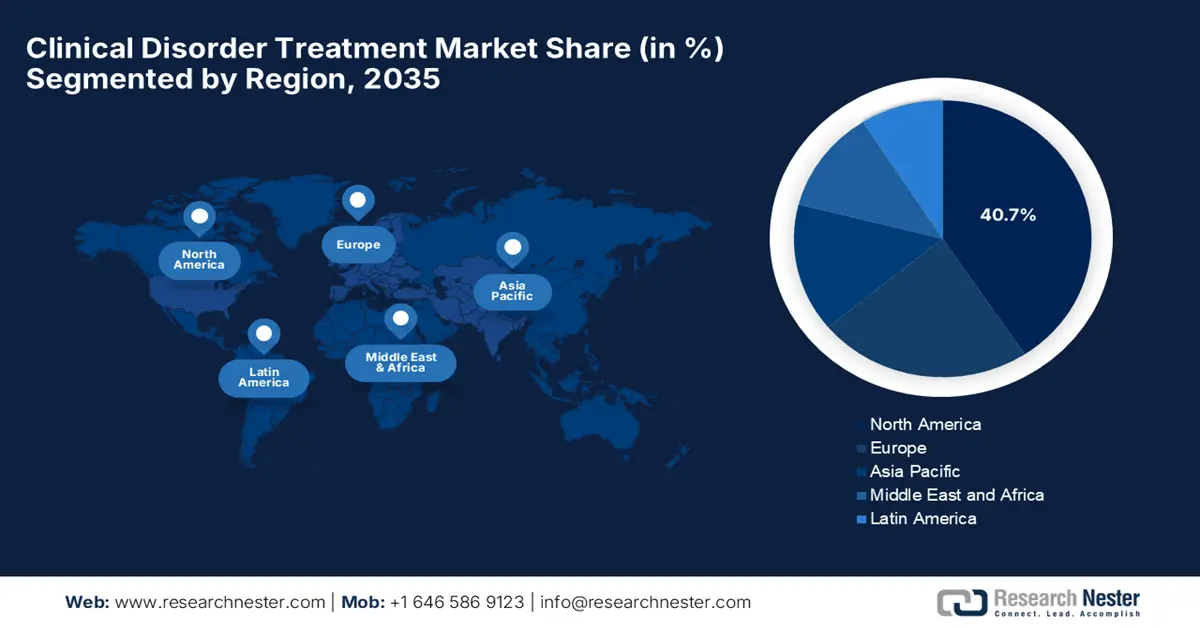

预计到2035年底,北美将在全球临床疾病治疗市场占据重要地位,收入份额将达到40.7%。该地区在该领域的增长主要归功于不断增加的资金投入和先进的医疗基础设施。拜登-哈里斯政府于2024年9月宣布投资6850万美元,用于应对美国的精神健康危机,重点在于扩大医疗从业人员队伍并改善服务不足社区的医疗服务。此外,政府还通过“医疗信息技术加速计划”(LEAP in Health IT)拨款200万美元,用于增强医疗系统的互操作性,从而改善患者数据访问和医疗协调。

美国是临床疾病治疗市场增长的主要推动力,这主要得益于支付方、制造商和政策制定者日益重视精神健康和神经系统疾病的治疗。2025年1月,强生公司宣布其SPRAVATO(艾司氯胺酮)鼻喷剂已获得美国FDA批准。该鼻喷剂是目前唯一一种用于治疗至少两种口服抗抑郁药无效的难治性抑郁症成人患者的单药疗法,这预示着市场前景乐观。

在加拿大,由于省政府和联邦政府的大量投资,市场预计将迎来巨大增长。2025年9月,加拿大政府宣布将在四年内投资超过3000万美元,用于扩大“综合青年服务网络”,以改善12至25岁青年的心理健康服务。该项目由加拿大卫生研究院(CIHR)和加拿大原住民服务部成功牵头,支持12个区域网络和一个原住民网络,以加强研究和数据系统,因此符合标准的市场增长预期。

精神和神经系统疾病的主要经济负担

紊乱/区域 | 预计成本影响 |

阿尔茨海默病 | 2024年为3600亿美元;预计到2050年将达到1万亿美元。 |

癫痫 | 总计134亿美元(2019年);其中54亿美元直接归因于 |

精神分裂症 | 每位患者每年费用为 30,000 美元至 60,000 美元(外部来源估算) |

沮丧 | 患者的医疗保健费用高出2.5倍(间接估算) |

来源:美国疾病控制与预防中心

亚太市场洞察

在分析的时间范围内,亚太地区被认为是临床疾病治疗市场增长最快的地区。该地区在该领域的进展很大程度上得益于人们对心理健康挑战的日益重视以及非传染性疾病负担的不断加重。另一方面,城市化进程加快、生活方式转变以及其他社会因素也催生了对抑郁症、焦虑症和情绪障碍治疗的巨大需求。此外,该地区各国政府都在大力支持远程医疗和数字医疗平台,并不断完善精神药物的监管途径。

得益于政策改革、公众意识的提高和技术应用,中国在区域临床疾病治疗市场拥有巨大的潜力。此外,不断扩大的门诊服务和区域精神卫生专科中心也为有效管理这些疾病提供了助力。例如,2023年6月,Brii Biosciences公司宣布其新型长效注射剂BRII-297已完成I期临床试验的首例受试者给药,该药物旨在治疗焦虑症和抑郁症。此外,BRII-297是一种GABAA受体正向变构调节剂,代表了一种开创性的治疗方法。

由于对抑郁症、焦虑症、创伤后应激障碍(PTSD)和自闭症治疗的需求不断增长,以及公共和私人投资的增加,印度的临床疾病治疗市场呈现稳步增长态势。财政部在2024年7月发布的《2023-2024年经济调查报告》中指出,该国10.6%的成年人患有精神疾病,治疗缺口高达70%至92%。该调查还指出,在覆盖34个邦/中央直辖区的53个服务点的支持下,Tele MANAS项目已处理了超过80.7万个电话咨询。

欧洲市场洞察

受新产品上市数量激增和欧洲人口老龄化加剧的推动,预计2026年至2035年间,欧洲临床疾病治疗市场将呈现显著增长。2025年8月,卫材株式会社(Eisai Co., Ltd.)和渤健株式会社(Biogen Inc.)宣布,已在奥地利正式推出LEQEMBI,并计划随后在德国上市。该产品已获得欧盟委员会批准,是该地区首个针对阿尔茨海默病根本病因的治疗药物,特别适用于早期阿尔茨海默病患者,尤其是不携带ApoE ε4基因或携带杂合子基因且已确诊淀粉样蛋白病理的患者。

在德国,得益于政策改革和数字化整合,临床疾病治疗市场正经历显著增长。2024年3月,勃林格殷格翰宣布与Sosei Heptares公司合作开发用于治疗精神分裂症的GPR52激动剂。此次合作的重点是HTL0048149,这是一种目前处于I期临床试验阶段的首创GPR52激动剂,有望成为一种针对精神分裂症相关脑区的精准药物。

英国在临床疾病治疗市场也保持着强劲的地位,因为公共卫生创新优先考虑数字化和治疗工具,整合虚拟现实和远程医疗技术,以更高效地服务大众。例如,BDD Pharma于2025年4月宣布,其OralogiK口服给药技术正在推动CTx-2103的研发,CTx-2103是一种每日一次的丁螺环酮制剂,旨在治疗焦虑症。因此,这凸显了先进制剂平台在使精神科治疗更加便捷方面日益重要的作用。

主要临床疾病治疗市场参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

随着老牌企业、医疗巨头和新进入者纷纷投资研发创新药物,临床疾病治疗市场的竞争格局正在迅速演变。市场主要参与者致力于开发符合严格监管规范和消费者需求的新技术和产品。这些主要参与者正采取多种策略,例如并购、合资、合作以及推出新产品,以拓展产品线并巩固市场地位。

以下是一些在全球市场运营的主要参与者名单:

公司名称 | 国家 | 市场份额(2025 年) | 行业聚焦 |

强生公司(杨森) | 我们 | 约14.5%? | 广泛的中枢神经系统/精神科治疗(抗精神病药物、情绪稳定剂、长效注射剂) |

礼来公司 | 我们 | 约12.3%? | 抑郁症、双相情感障碍、精神分裂症、新型速效抗抑郁药 |

辉瑞公司 | 我们 | 约10.6%? | 抗抑郁药、辅助精神科疗法、选择性血清素再摄取抑制剂/选择性血清素和去甲肾上腺素再摄取抑制剂 |

葛兰素史克(GSK) | 英国 | 约8.4%? | 抑郁症、焦虑症、精神科辅助治疗、联合疗法 |

诺华公司 | 瑞士 | 约7.8%? | 神经精神/中枢神经系统产品线,辅助疗法 |

阿斯利康公司 | 英国 | 约xx% | 中枢神经系统/精神科辅助治疗、神经科学研究 |

武田制药 | 日本 | 约xx% | 中枢神经系统疾病、神经精神疾病,在亚洲地区有分布 |

大冢控股 | 日本 | 约xx% | 精神分裂症、双相情感障碍、精神科药物(例如,阿立哌唑) |

伦德贝克公司 | 丹麦 | 约xx% | 抑郁症、强迫症、精神分裂症、中枢神经系统专科治疗 |

勃林格殷格翰 | 德国 | 约xx% | 神经精神/中枢神经系统研究和药物开发 |

赛诺菲公司 | 法国 | 约xx% | 精神科辅助药物、抑郁症、中枢神经系统药物研发管线 |

默克公司 | 我们 | 约xx% | 中枢神经系统/精神科药物研发中 |

太阳制药工业公司 | 印度 | 约xx% | 仿制药、精神科药物制剂和神经精神药物出口 |

西普拉有限公司 | 印度 | ~xx?% | 国内及出口的仿制药、精神/神经治疗药物 |

瑞迪博士实验室 | 印度 | 约xx% | 印度市场上的神经精神类仿制药和中枢神经系统治疗药物 |

鲁宾制药 | 印度 | 约xx% | 精神病学/神经病学通用名药物和制剂 |

奥罗宾多制药 | 印度 | 约xx% | 神经精神科产品,精神病学/神经病学方向 |

武田(日本) | 日本 | 约xx% | (此条目重复用于多个 CNS 项目) |

安斯泰来制药 | 日本 | 约xx% | 中枢神经系统/精神科辅助药物和在研药物 |

梯瓦制药工业公司 | 以色列 | 约xx% | 精神/神经精神疾病的通用名药物 |

以下是各公司在市场上的业务覆盖区域:

最新发展

- 2025 年 9 月, Crinetics Pharmaceuticals宣布,美国 FDA 已接受其 FDA PALSONIFY(帕妥昔汀),这是首个每日一次的口服治疗药物,用于治疗对手术反应不足或无法接受手术的肢端肥大症成人患者。

- 2024 年 8 月,大冢精准医疗与Click Therapeutics联合推出了 Rejoyn,这是美国首款获得 FDA 批准的处方数字治疗应用程序,用于治疗重度抑郁症症状,作为门诊治疗的辅助手段。

- Report ID: 3749

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略