慢性阻塞性肺病市场展望:

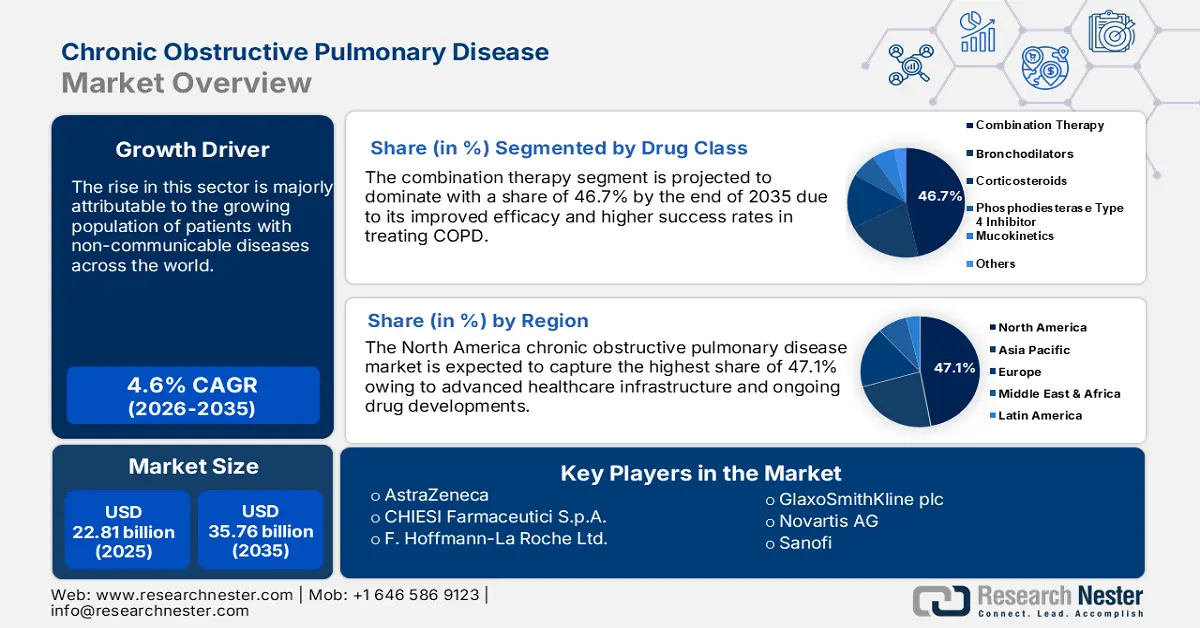

慢性阻塞性肺病 (COP) 市场规模在 2025 年价值 228.1 亿美元,预计到 2035 年将超过 357.6 亿美元,在预测期内(即 2026 年至 2035 年)的复合年增长率将超过 4.6%。预计 2026 年慢性阻塞性肺病的行业规模将达到 237.5 亿美元。

2020年,全球男性和女性的慢性阻塞性肺病(COPD)患病率为10.6%,约4.8亿例。这导致了大量患者就诊,医疗费用也随之飙升。例如,一项针对加拿大COPD患者的研究表明,每位患者的总费用为4,147美元。然而,预计到2029年,这一数字将增至605亿美元。此外,治疗和诊断相关的费用预计也会影响全球经济,到2050年,全球经济总费用预计将达到4.326万亿美元。

随着城市化和人口老龄化,慢性呼吸系统疾病预计将成为首要的死亡原因。根据国家生命统计系统——2022年死亡率数据报告,全球共有147,382人死于慢性呼吸系统疾病。此外,90%的慢性阻塞性肺病(COPD)死亡病例发生在70岁以下的人群中,尤其是在发展中国家。烟草消费增加、室内外空气污染暴露、频繁感染流感嗜血杆菌、铜绿假单胞菌、肺炎链球菌、金黄色葡萄球菌和卡他莫罗菌等细菌、α-1抗胰蛋白酶缺乏症(一种遗传性疾病)以及哮喘都是导致COPD发生的危险因素。

此外,呼吸系统疾病的增多也推动了全球就业。例如,根据美国劳工统计局的数据,截至2023年5月,美国呼吸治疗领域的就业人数增加了0.5%,共有129,750名员工。同年,呼吸治疗岗位空缺多达133,900个。该局进一步预测,从2022年到2033年,就业岗位将变化17,500个(13%),远高于平均水平。预计未来十年平均每年将有近8,200个呼吸治疗师职位空缺。这些空缺大多是为了填补转行或退休人员的空缺。就业人数的增长也推动了慢性阻塞性肺病(CBP)市场的扩张,因为它推动了治疗药物的生产和可及性。

关键 慢性阻塞性肺疾病 市场洞察摘要:

区域亮点:

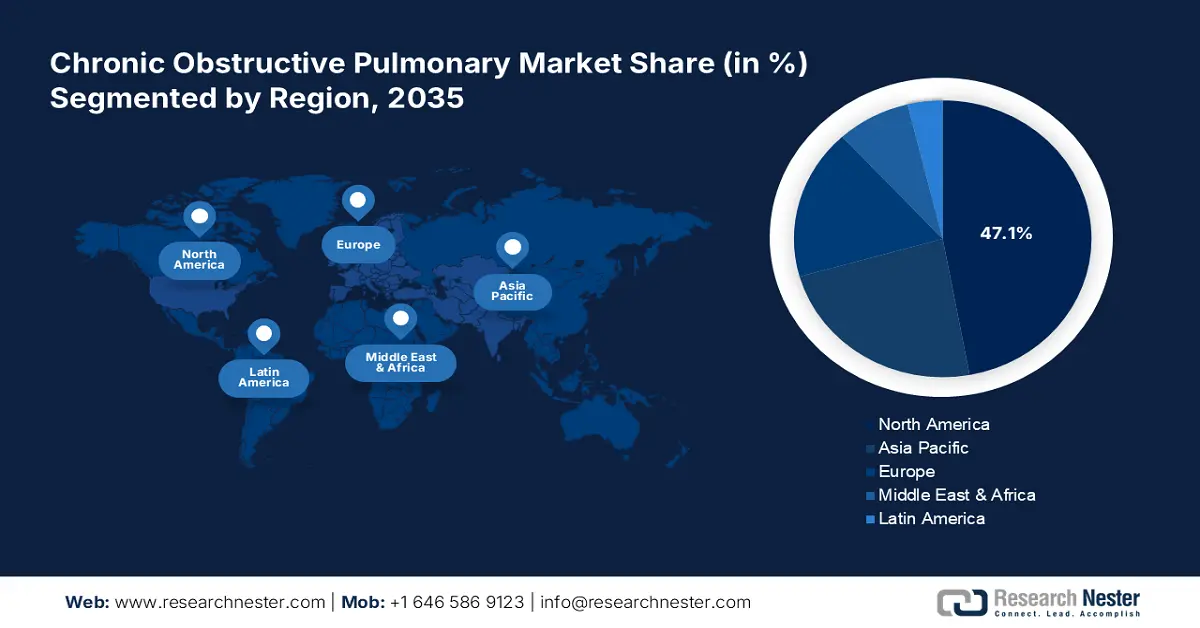

- 受吸烟状况、人口结构变化和慢性阻塞性肺病 (COPD) 患病率上升的推动,北美占据慢性阻塞性肺病 (CPD) 市场的 47.1%,占据主导地位,确保了 2026 年至 2035 年期间的强劲增长。

细分市场洞察:

- 预计到 2035 年,慢性支气管炎细分市场将占据主导地位,而吸烟率的上升和空气污染将导致疾病的流行。

- 预计到 2035 年,联合治疗细分市场将占据超过 46.7% 的市场份额,这得益于其能够以互补的方式治疗多种 COPD 疾病。

主要增长趋势:

- 接触生物质燃料

- 提高对慢性阻塞性肺病 (COPD) 的认识

主要挑战:

- 中低收入国家

- 卫生系统的精准诊断

- 主要参与者:勃林格殷格翰国际有限公司、梯瓦制药工业有限公司、雅培、辉瑞、基因泰克。

全球 慢性阻塞性肺疾病 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:228.1 亿美元

- 2026 年市场规模:237.5 亿美元

- 预计市场规模:2035 年将达到 357.6 亿美元

- 增长预测:4.6% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 47.1%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、英国

- 新兴国家:中国、日本、印度、韩国、新加坡

Last updated on : 28 August, 2025

慢性阻塞性肺病市场的增长动力和挑战:

增长动力

- 接触生物质燃料:在发展中国家,生物质烟雾是导致气流阻塞和慢性阻塞性肺病 (COPD) 的一个日益严重的因素。全球 50% 的人口使用生物质燃料取暖、照明和烹饪,而这些环境通风不良。例如,在印度,在密闭空间内接触生物质燃料已成为 COPD 传播的一个日益严重的问题。尤其是女性,她们更容易受到生物质烟雾的影响,并且越来越需要辅助供氧。她们的肺部更多地接触木质烟雾,从而导致肺气肿和严重细支气管炎的发生率较低。

- 提高对慢性阻塞性肺病 (COPD) 的认识:慢性阻塞性肺病 (GOLD) 组织与 COPD 患者和医护人员共同发起了一项全球倡议,促成了世界慢性阻塞性肺病日的举办。自首个世界慢性阻塞性肺病日以来,来自 50 多个国家的组织者每年都会开展活动,提高人们对该疾病的认识。2024 年 11 月 20 日的世界慢性阻塞性肺病日的主题是“了解你的肺功能”,强调肺功能。利用肺量计作为诊断 COPD 工具的重要性是该宣传活动的主要目标。

挑战

- 中低收入国家:慢阻肺 (COPD) 已成为全球公共卫生挑战,全球患病率高达 10%。低收入和中等收入国家受 COPD 影响严重,占该疾病总负担的 85%。此外,这些国家 COPD 导致的死亡率和发病率较高,并造成了社会经济负担。为了应对这一问题,全球慢性阻塞性肺疾病倡议 (GOLD) 每年都会提供基于循证的 COPD 预防、管理和诊断更新及策略。

- 卫生系统中的准确诊断:慢阻肺 (COPD) 是由不可逆的气流阻塞引起的,其症状包括呼吸困难、咳痰和慢性咳嗽。美国 2400 万成年 COPD 患者中,约有 50% 未得到诊断。对 COPD 症状的认识不足、吸烟和衰老的影响、哮喘以及医护人员不足等因素往往会导致诊断不准确。熟悉 COPD 指南和治疗方法,并识别 COPD 高风险患者,将确保诊断准确。

慢性阻塞性肺病市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.6% |

|

基准年市场规模(2025年) |

228.1亿美元 |

|

预测年度市场规模(2035 年) |

357.6亿美元 |

|

区域范围 |

|

慢性阻塞性肺病市场细分:

药物类别(联合疗法、支气管扩张剂、皮质类固醇、4 型磷酸二酯酶抑制剂、粘液动力药物、其他)

根据药物类别,到2035年,联合疗法领域预计将占据慢性阻塞性肺病(COPD)市场的46.7%以上份额。联合疗法采用互补作用模式,针对COPD的多个方面。例如,三联疗法——由抗胆碱能药物、吸入性皮质类固醇和长效β2受体激动剂(LABA)组成的组合,可确保COPD治疗的临床优势。2023年1月进行的阻塞性肺病三联疗法疗效和安全性试验(ETHOS)报告显示,与LAMA-LABA相比,三联疗法使严重发作次数减少25%,死亡率降低42%。

类型(慢性支气管炎、肺气肿)

由于吸烟率上升和空气污染加剧,预计慢性支气管炎将在预测期内主导慢性阻塞性肺病市场。慢性支气管炎是一种在两年内发作超过三个月的咳嗽类型。根据 Medline Plus 2024 的数据,40 岁以上人群中 75% 患有慢性支气管炎,主要原因是吸烟,而吸烟是这一风险因素不断上升的一个原因。此类 COPD 的治疗可以通过药物干预来实现,包括支气管扩张剂、糖皮质激素、抗生素治疗和磷酸二酯酶 4 抑制剂。

我们对全球慢性阻塞性肺病市场的深入分析包括以下部分:

药物类别 |

|

类型 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

慢性阻塞性肺病市场区域分析:

北美市场统计数据

预计到2035年底,北美慢性阻塞性肺病市场的收入份额将达到约47.1%。吸烟状况、吸烟量以及人口结构是影响慢性阻塞性肺病 (COPD) 的关键因素。2020年,北美的COPD患病率为16.8%,预计到2050年,男性COPD患病率将高于女性。根据美国肺脏协会的数据,到2024年,北美估计将有1170万成年人患有COPD,治疗费用约为500亿美元。

美国慢性阻塞性肺病 (COPD) 市场是第六大死亡原因之一。根据美国疾病控制与预防中心 (CDC) 的数据,到 2022 年,约有 11.6%(即 2880 万)美国成年人吸烟成瘾,这日益加剧了 COPD 患病率的上升。此外,25% 的美国成年人即使不吸烟也会患有 COPD。因此,需要实施 COPD 预防策略,尤其是针对 75 岁及以上人群和农村地区。例如,农村地区获得肺科医生的机会有限。因此,需要在农村社区实施 COPD 项目,以应对与该疾病相关的挑战。

加拿大慢性阻塞性肺病市场正在经历显著增长,因为它是继分娩之后需要健康检查的第二大疾病原因之一。根据NCBI 2023年的数据,吸入式短效支气管扩张剂(SABD)可快速缓解慢性阻塞性肺病(COPD)症状,推荐用于COPD患者。据估计,超过一百万人在不知情的情况下感染了这种疾病。加拿大面临着环境风险因素,因为该地区80%-90%的COPD病例都源于排放的烟雾。

亚太市场分析

亚太地区的慢性阻塞性肺病 (COPD) 市场正在蓬勃发展,并有望在预测期内实现丰厚的增长。据亚太心脏网络报告,该地区每年约有 230 万人死于 COPD,这与使用抗癌棒有关。这进一步表明,在每年 500 万抗癌棒死亡病例中,近一半是 COPD 患者。根据澳大利亚健康与福利研究所 2024 年的数据,2022 年澳大利亚约有 63.8 万人(占总人口的 2.5%)患有 COPD。

由于老年人口、活跃吸烟者人数增加以及其他环境污染,印度慢性阻塞性肺病市场预计将大幅增长。印度肺脏协会 (Lung India) 于 2021 年开展的一项研究,纳入了 8,569 名受试者,结果表明印度的慢性阻塞性肺病 (COPD) 患病率为 7.4%,尤其是在成年人口中。此外,几项针对同一人群的社区横断面研究报告显示,农村地区的 COPD 患病率为 5.6%,城市地区的患病率为 11.4%。2023 年 11 月,鲁宾公司宣布在印度上市 Vilfuro-G,用于有效管理 COPD,该药物已获得印度药品监督管理局 (DPI) 的批准。

由于医疗设施完善,尤其是针对患有慢性阻塞性肺病的老年人群,中国的慢性阻塞性肺病市场正在蓬勃发展。2019年,中国政府投资120亿美元用于改善空气质量。此外,政府还根据世界卫生组织的全球行动计划采取了预防措施,以预防该疾病。政府已投入大量资金,使慢性阻塞性肺病护理服务更加便捷。例如,中国于2021年10月在世界卫生组织合作中心(WHO CC)中日友好医院的专业知识的帮助下,实施了全国性慢性阻塞性肺病筛查。

慢性阻塞性肺病市场主要参与者:

- 勃林格殷格翰国际有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 梯瓦制药工业有限公司

- 雅培

- 辉瑞

- 基因泰克

- 迈兰公司

- 阿尔克姆斯

- Sunovion制药公司

- 基立福公司

- Vectura集团

- 阿尔米拉尔公司

- 安斯泰来制药

慢性阻塞性肺病 (COPD) 市场中的主导企业正迅速获得关注,这得益于鼓励人们在出现紧急症状时立即寻求医疗救助。其关键目标是从未来的角度降低疾病恶化的风险。2024 年 9 月,澳大利亚推出了一项 COPD 护理标准。这是一项在线发布,旨在首次引入慢性阻塞性肺病临床护理标准,为 COPD 提供护理设施。

以下是一些关键球员的名单:

最新发展

- 2024 年 9 月,美国食品药品监督管理局 (FDA) 批准赛诺菲公司的 Dupixent 作为治疗无法控制的 COPD 和嗜酸性表型成人患者的生物制剂。

- 2022 年 3 月,诺华旗下的山德士宣布收购 Coalesce Product Development Limited,以开启复杂和呼吸仿制药领域的增长机会。

- Report ID: 7051

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

慢性阻塞性肺疾病 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。