化学注入撬块市场展望:

2025年,化学注入橇市场规模为19.5亿美元,预计到2035年将达到27.5亿美元,预测期内(即2026-2035年)的复合年增长率约为3.5%。2026年,化学注入橇的行业规模估计为20.1亿美元。

这一市场增长势必将由日益增长的石油和天然气需求主导。据预测,2022年全球原油需求量超过9800万桶/日,到2023年可能增长至约1亿桶/日。因此,预计化学注入撬装设备的需求将持续增长。

此外,制造商有机会满足日益增长的化学品注入装置需求,这些装置专为满足最终用户的需求而定制。通过开发创新且适应性强的装置,能够处理各种化学品并在多种环境下发挥作用,可以满足这一需求。因此,未来几年化学品注入装置市场收入有望持续增长。

关键 化学注入橇 市场洞察摘要:

区域亮点:

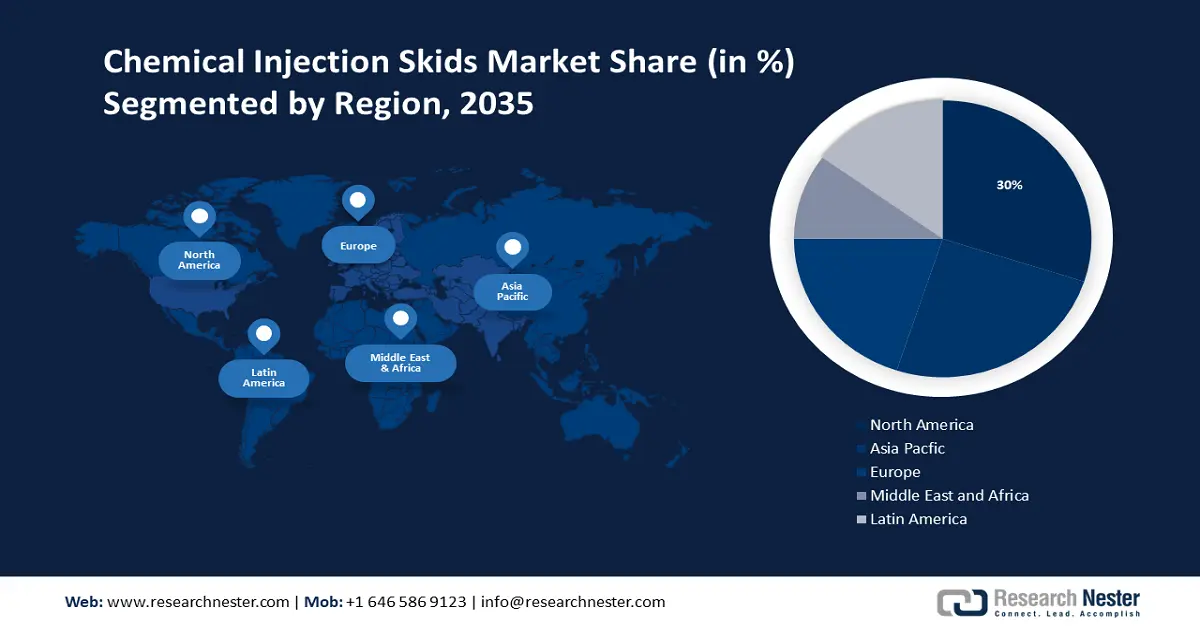

- 北美化学注入撬块市场正在经历强劲增长,到2035年将占据35%的市场份额,这得益于医疗保健和水质法规支出的增加。

- 受能源和电力行业扩张的推动,亚太市场有望在2026年至2035年期间实现大幅增长。

细分市场洞察:

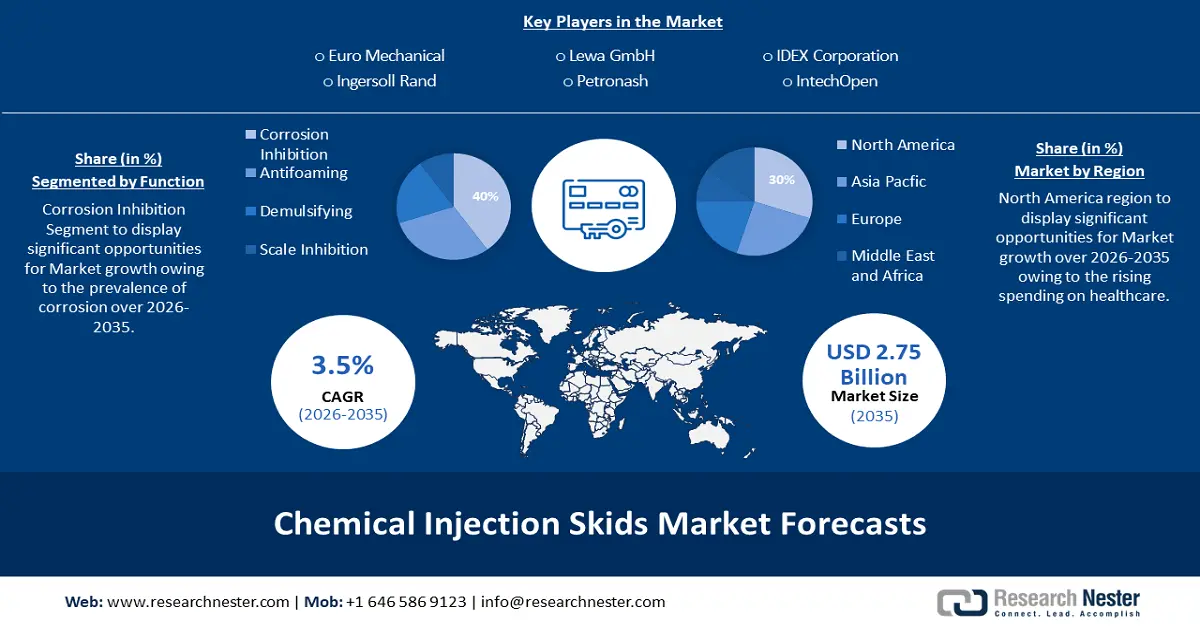

- 预计到 2035 年,化学注入撬装市场中的腐蚀抑制细分市场将达到 40% 的份额,这主要受内部管道腐蚀高发和环境问题的影响。

- 预计到 2035 年,化学注入撬装市场中的石油和天然气细分市场将实现显著增长,这得益于化学注入系统在提高采收率方面的应用日益增多。

主要增长趋势:

- 水处理领域对化学注入装置的需求日益增长

- 物联网在化学注入装置中的应用日益增多

主要挑战:

- 难以监测化学品控制清单

- 预计初期投资不足将阻碍未来一段时间的市场扩张

主要参与者:Euro Mechanical、Ingersoll Rand、AES Arabia Ltd.、Petronash、Lewa GmbH、SPX FLOW Inc.、IntechOpen、Carotek Inc.、IDEX Corporation、PetroServe International。

全球 化学注入橇 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 19.5亿美元

- 2026年市场规模: 20.1亿美元

- 预计市场规模:到 2035 年将达到 27.5 亿美元

- 增长预测:复合年增长率3.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、阿联酋、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 16 September, 2025

化学注入撬市场的增长动力和挑战:

增长动力

- 水处理中化学注入装置的需求日益增长——全球对清洁水的需求激增。预计到2030年,全球对清洁水的需求将增长约39%。然而,淡水供应量正在下降。

此外,当今可持续发展的最大障碍之一是饮用水日益短缺。随着人们生活水平的提高、饮食习惯的改变以及气候变化的影响的加剧,这一困境将变得更加紧迫。因此,水处理的需求不断增长,这进一步推动了对化学注入装置的需求。 - 物联网在化学品注入装置中的应用日益广泛——化学品注入装置正越来越多地采用包括物联网在内的尖端技术。该解决方案通过实现化学品注入过程的实时监控、控制和远程管理,提高了运营效率并减少了人工干预。

- 化工行业蓬勃发展——预计工业活动(尤其是化工行业)的持续扩张将推动化学注入橇的需求。这些橇能够实现有效的化学计量、腐蚀抑制和防垢,对于维护管道和设备的完整性至关重要。

此外,全球各国政府和监管机构都在严格执行该行业关于工人安全和环境保护的法律法规。化学品注入装置可确保化学品剂量的规范化,最大限度地减少有害物质的排放,并减轻工业流程对环境的影响,从而帮助各行业遵守这些标准。

挑战

- 化学品控制库存监控困难——在为石油和天然气行业选择化学品进料撬组件时,设施和化学品撬制造商需要考虑多个因素。由于行业环境的严苛,安全可靠地供应化学品可能颇具挑战性。化学品进料撬必须使用合适的工具和附件进行构建,以确保精确运行和系统完整性。化学品库存通过液位监控进行管理,该监控还能确定何时需要补充储罐。即使化学品计量泵能够频繁提供精确的计量,储罐也不得空转或溢出。因此,这个问题可能会阻碍市场扩张。

- 预计缺乏初始投资将在未来一段时间内阻碍市场扩张

- 主要参与者之间日益激烈的竞争预计将限制预测期内的市场增长

化学注入橇市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

3.5% |

|

基准年市场规模(2025年) |

19.5亿美元 |

|

预测年度市场规模(2035年) |

27.5亿美元 |

|

区域范围 |

|

化学注入撬块市场细分:

功能段分析

从功能上看,腐蚀抑制领域预计将占据化学注入撬块市场的主导地位,在未来几年内将占据40%的份额。当金属暴露于特定环境(例如空气或水)时,腐蚀抑制剂是一种用于降低腐蚀速率的化学溶液。腐蚀抑制剂分为阳极抑制剂、阴极抑制剂和混合抑制剂三类。此外,腐蚀过程中释放的化学物质会危害环境。

此外,约11%的管道泄漏和连接损坏是由内部腐蚀引起的。另一方面,约7%的管道破裂是由外部腐蚀引起的。因此,预计该领域将出现增长,从而进一步影响市场扩张。

最终用途细分分析

就最终用途而言,预计到2035年,石油和天然气领域将占据全球化学注入撬装系统市场30%的份额。一套综合化学注入系统由多个部件组成,这些部件协同工作,以最大限度地提高石油和天然气行业的产量。无论是陆上还是海上,化学注入系统都可用于各种提高采收率的应用。

这些化学注入装置能够增加油藏的粘度,从而增强油藏的波及范围,提高油气采收率。因此,化学注入撬装设备市场无疑正受益于油气行业的爆炸式增长。

我们对全球化学注入撬市场的深入分析包括以下几个部分:

功能 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

化学注入撬市场区域分析:

北美市场洞察

预计北美化学注入撬块市场在预测期内的收入份额将超过35%。该地区市场的增长将主要由医疗保健支出的增长所驱动。2022年,美国医疗保健支出增长4.1%,达到4.5万亿美元,即人均13,493美元。医疗保健支出占美国国内生产总值的17.3%。

因此,对化学注入装置的需求增加可能受到水质法规和检查的必要性的积极推动,医疗保健相关成本的上升表明了这一点。

亚太市场洞察

预计到2035年,亚太地区将实现大幅增长。影响该地区市场扩张的主要因素是能源和电力行业的蓬勃发展。此前,亚太市场由中国和日本主导,但在预测期内,预计印度将实现强劲增长。此外,该地区化学品产量也在激增,这也为市场增长提供了空间。

化学注入撬块市场参与者:

- 欧洲机械

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 英格索兰

- AES阿拉伯有限公司

- 彼得罗纳什

- Lewa有限公司

- SPX流体公司

- IntechOpen

- Carotek公司

- IDEX公司

- PetroServe International

最新发展

- Euro Mechanical宣布推出其新型化学注入撬装套件。由于采用模块化架构,该撬装套件可进行定制,以满足各种项目需求,包括移动式和固定式安装。

- 全球领先的工业和关键任务流程创建解决方案供应商英格索兰公司宣布,已完成对 Maximus Solutions 的全现金收购。Maximus Solutions 将利用英格索兰卓越执行力 (IRX) 作为催化剂,加速完成收购,并成为其精密与科学技术部门的一部分。

- Report ID: 5838

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

化学注入橇 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。