颈椎融合术市场展望:

2025年颈椎融合术市场规模为72亿美元,预计到2035年底将达到109亿美元,在预测期(即2026-2035年)内复合年增长率为4.8%。2026年,颈椎融合术行业规模估计为75亿美元。

市场的主要增长驱动因素包括人口老龄化导致患者群体不断扩大以及脊柱疾病患病率上升。该市场运作于一个复杂的全球供应链中,涵盖原材料、原料药、医疗器械和成品。钛、聚醚醚酮(PEEK)聚合物、骨移植材料和脊柱内固定系统是其中一些关键组件。这些材料由制造商从不同地区采购,其中最重要的进口来源国是美国、德国、中国、新加坡和荷兰。根据印度品牌资产基金会(IBEF)2022年7月发布的一份报告,2021-2022财年印度医疗设备进口额从456.9亿卢比(5.72亿美元)增长至4064.9亿卢比(50.8亿美元),其中电子产品和设备占进口总额的大部分。

此外,贸易流动动态对市场有着显著影响,德国和韩国都是活跃的出口国。根据国际贸易管理局2025年8月发布的报告,德国的医疗器械市场规模位居全球之首,约为440亿美元。其强大的出口能力源于其高水平的制造基础设施和质量标准。同时,韩国正通过大力投资创新和国际合作,积极提升市场份额。根据国际贸易管理局2023年12月发布的报告,过去五年,韩国从中国进口的医疗器械金额从3.46亿美元大幅增长至6.58亿美元。

颈椎融合术市场——增长驱动因素和挑战

增长驱动因素

- 人口老龄化和脊柱疾病患病率上升:人口老龄化是推动市场扩张的最重要因素之一。随着年龄增长,颈椎病和椎间盘退行性疾病等退行性脊柱疾病日益普遍,进而增加了颈椎融合术等手术的需求。例如,根据美国国家医学图书馆 (NLM) 2022 年 10 月的一份报告,成人脊柱畸形 (ASD) 的发病率在 2% 到 32% 之间,而老年人口中 ASD 的患病率高达 68%。老年 ASD 患者群体不幸成为受此疾病影响的群体,而随着预期寿命的延长、人口结构的变化以及诊断水平的提高,老年 ASD 患者群体也在不断扩大。

- 外科手术技术的进步:随着外科技术的进步,颈椎融合手术的效果显著提升。传统上,用于内固定的椎弓根螺钉需借助体表标志和X光片进行手动置入。然而,美国国家医学图书馆(NLM)2024年9月的一份报告指出,约17%至40%的病例会出现螺钉错位,这可能导致神经和血管损伤、脊柱稳定性受损以及其他一些严重并发症,其中大多数需要再次手术。相比之下,机器人辅助系统和导航技术的出现,使得螺钉置入更加精准,误差极小,从而提高了患者安全性并缩短了康复时间。

- 医疗保健支出和报销政策不断增长:由于市场需求增加,医生在手术方面的支出也随之增加。例如,根据印度政府2025年1月发布的一份报告,印度本期医疗保健支出为78976亿卢比(约合945亿美元),其中资本支出为11470.1亿卢比(约合137亿美元)。公共医疗支出的增长有助于扩大医疗基础设施,并提高城乡医院的手术能力。一旦国家医疗服务体系扩大报销范围,越来越多的患者将选择更先进的脊柱手术,例如颈椎融合术。

多变量逻辑回归临床研究分析椎板切除术后融合风险因素(2025)

风险因素 | 比值比 | 95% 置信区间下限 | 95% 置信区间上限 | P值 |

糖尿病 | 0.9 | 0.7 | 1.2 | 0.5 |

烟草 | 1.1 | 0.8 | 1.4 | 0.2 |

肥胖 | 1.4 | 1.1 | 1.9 | <0.01 |

男性 | 1.2 | 0.9 | 1.5 | 0.1 |

年龄 | 0.9 | 0.9 | 1.0 | 0.0 |

Elixhauser合并症指数 | 1.0 | 1.0 | 1.0 | 0.0 |

骨质疏松症 | 0.9 | 0.6 | 1.5 | 0.9 |

来源:美国国家医学图书馆

挑战

- 监管和合规的复杂性:颈椎融合术行业面临着严格的监管要求,这既延缓了产品的审批,也延缓了其上市。各国对医疗器械安全性和有效性的标准各不相同,因此,如果企业希望将其产品推向国际市场,就必须遵守多项标准。这些复杂的监管问题增加了成本,也延长了研发时间。制造商面临的另一个问题是上市后监测和报告要求,这需要大量的资源来应对,对于规模较小的公司来说可能是一个沉重的负担。监管政策的犹豫不决也会阻碍创新技术的推广应用,并降低患者和医疗服务提供者对新技术的接受度。

- 高昂的手术费用和有限的报销:颈椎融合手术和器械的高昂价格阻碍了其广泛应用,尤其是在发展中国家。一些地区不规范或有限的报销政策也限制了患者获得这些治疗的机会。这不仅拖累了医院的预算,也影响了患者接受手术的意愿。此外,由于成本压力,即使手术可能对患者更有益,医疗机构也可能选择保守治疗。正因如此,由于经济承受能力和报销问题,市场增长缓慢。

颈椎融合术市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2025 年) |

72亿美元 |

|

预测年份市场规模(2035 年) |

109亿美元 |

|

区域范围 |

|

颈椎融合术市场细分:

种植体类型分段分析

在颈椎融合市场中,金属植入物细分市场预计将在预测期内保持其主导地位,市场份额高达61%,这主要归功于其优异的生物力学强度和良好的生物相容性。钛和不锈钢植入物通常用于脊柱固定。由于金属植入物在承重环境下表现出色,因此是脊柱融合术的首选。根据美国国家医学图书馆(NLM)2025年4月发布的一份报告,铬和钛的合并标准化均数差(SMD)分别为2.5和2.0,这与植入物中较高的金属离子含量密切相关。高耐腐蚀性和良好的骨整合性使其成为外科医生的首选。

方法分段分析

在手术方法细分市场中,微创手术(MIS)预计将主导颈椎融合市场,这主要归功于其术后并发症发生率低、恢复速度快。微创手术因其组织损伤小、住院时间短等优点而日益受到认可。根据美国国家医学图书馆(NLM)2022年9月发布的一份报告,过去八年间,对980万例住院大型手术室手术的分析显示,约11.1%为微创手术,而仅有2.5%为机器人辅助手术。在脊柱手术中,微创技术因其减少出血量和缩短手术时间而备受青睐,这对医患双方都极具吸引力。此外,微创手术的诸多优势也使其长期以来成为首选的手术方式。

最终用户细分分析

在颈椎融合术市场的终端用户类别中,医院细分市场可能占据主导地位,这主要归功于其庞大的手术量以及为住院患者提供的先进基础设施。在美国,大多数颈椎融合术都是由医院完成的。根据美国国家医学图书馆 (NLM) 2022 年 2 月的一份报告,过去 15 年间,脊柱手术的数量增长了 2.4 倍,老年人口的比例逐年稳步上升,这凸显了医院在提供高度复杂手术方面的核心作用。手术团队由多学科专家组成,术后护理也主要在医院进行。这些特点进一步提升了医院的地位。先进的影像技术、手术导航系统和重症监护资源也支撑了医院的主导地位。

我们对全球市场的深入分析涵盖以下几个方面:

细分类别 | 子段 |

手术类型 |

|

植入体类型 |

|

手术入路 |

|

方法 |

|

最终用户 |

|

融合型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

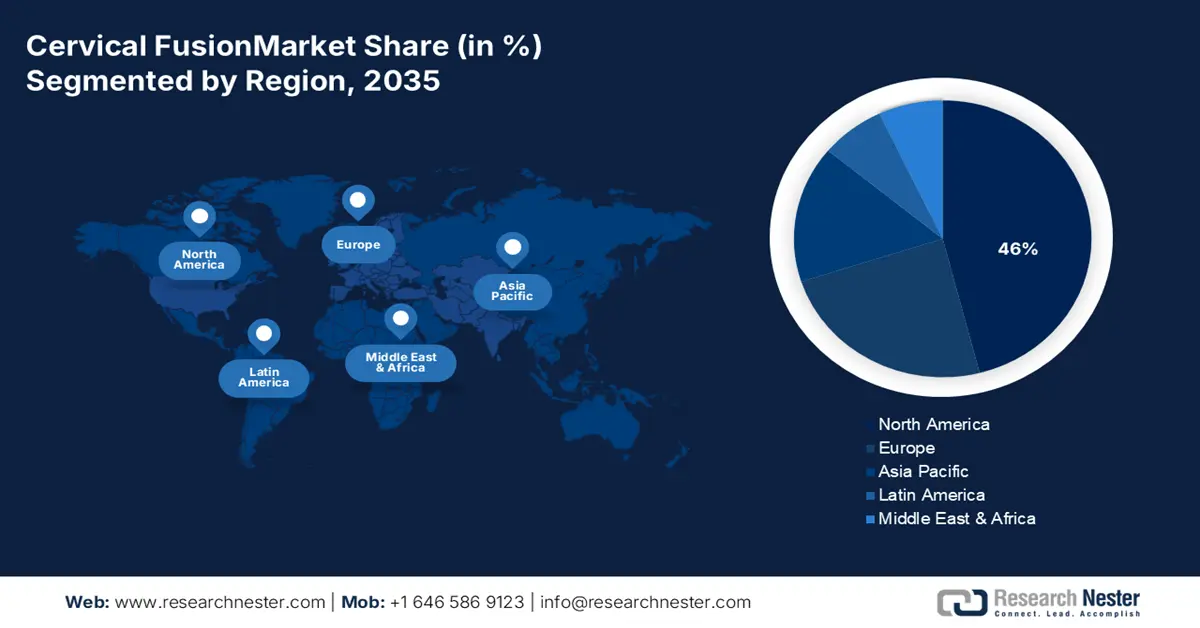

颈椎融合市场——区域分析

北美市场洞察

由于北美地区医疗基础设施先进、脊柱疾病高发以及对微创手术的需求不断增长,预计到2035年底,北美颈椎融合术市场将占据46%的最高市场份额。根据美国研究机构Research America于2022年9月发布的一份报告,美国联邦政府资助了美国医疗和健康研发的25%,总额达615亿美元,其中美国国立卫生研究院(NIH)就占了所有此类投资的20%(489亿美元)。如此巨额的资金投入推动了脊柱外科技术的持续创新和发展,从而进一步促进了北美市场的增长。

由于脊柱疾病发病率上升、外科技术进步以及人口老龄化加剧等多种因素,美国颈椎融合术市场正经历增长。为了寻求治疗椎间盘退行性疾病和椎间盘突出等疾病的有效方法,颈椎融合术已被广泛采用。根据美国劳工统计局2025年8月发布的一份报告,未来几十年,美国每年预计将新增8700个外科助理和技术人员的职位空缺。此外,专业的医疗中心和训练有素的医护人员也促进了市场增长。所有这些因素共同支撑着美国颈椎融合术市场的增长势头。

由于人口老龄化、人们对脊柱健康的日益关注以及医疗技术的进步,加拿大的颈椎融合术行业正在蓬勃发展。根据加拿大统计局2025年4月发布的报告,加拿大65岁及以上人口数量为8,108,467人。随着与年龄相关的退行性脊柱疾病日益普遍,这种人口结构的变化增加了对脊柱介入治疗(包括颈椎融合术)的需求。加之加拿大持续加大对公共医疗基础设施的投资,加拿大完全有能力满足该领域不断增长的手术量。

亚太市场洞察

预计到2035年底,亚太地区的颈椎融合市场将成为增长最快的市场。这主要是因为这些主要国家的人口老龄化加剧,脊柱创伤和退行性疾病的发病率上升,随之而来的是医疗保健支出的增加,而医疗保健支出又与医疗基础设施息息相关。根据美国人口普查局2022年6月发布的一份报告,亚洲65岁以上的人口估计有4.14亿,比美国总人口高出近20%。预计未来四十年,亚洲老年人口将增长近三倍,这预示着脊柱护理领域将迎来非常广阔的需求。

由于人口老龄化加剧、老年护理政策改革以及脊柱疾病负担日益加重,中国市场正在蓬勃发展。据中华人民共和国政府报告显示,截至2024年10月,中国60岁及以上人口数量已接近2.97亿,占总人口的21.1%,中国正积极应对老龄化社会带来的挑战。这种老龄化趋势将导致老年人口中颈椎退行性病变增多,进而对颈椎融合手术产生巨大需求。此外,中国持续加大对骨科医疗和手术基础设施的投资,也将进一步推动该市场的发展。

由于脊柱损伤(如背部跌倒、摔伤)发生率上升、脊柱疼痛患者比例较高,以及外科手术和诊断服务的可及性不断提高,印度的颈椎融合术市场正在增长。根据美国国家医学图书馆 (NLM) 2025 年 6 月发布的一份报告,印度患者的急性期治疗费用从 1,383.9 美元到 9,803 美元不等,费用差异较大,这主要是由于不同地区的医院基础设施和脊柱专科护理服务的可及性存在差异。然而,随着政府医疗保健计划和私立医院连锁机构的扩展,治疗费用的可负担性和可及性正在逐步提高。

2023年医疗器械出口国和进口国

出口国 | 出口额(美元) | 进口国(国家) | 进口额(美元) |

中国 | 123亿 | 中国 | 106亿 |

日本 | 72亿 | 日本 | 64亿 |

马来西亚 | 27亿 | 印度 | 24亿 |

以色列 | 25亿 | 韩国 | 23亿 |

新加坡 | 24亿 | 新加坡 | 22亿 |

韩国 | 22亿 | 香港 | 16亿 |

来源:OEC

欧洲市场洞察

欧洲颈椎融合术市场预计将持续稳步增长至2035年底,主要原因是老年人脊髓损伤和颈椎病变病例的增加、常见的背部和颈部疼痛病例增多,以及针对肌肉骨骼疾病的医疗保健服务支出增加。根据美国国家医学图书馆(NLM)2025年6月发布的一份报告,在欧洲,单次脊髓损伤病例预计会造成20亿至40亿美元的终身经济损失。对脊柱健康日益重视将满足并增加预测期内对新型手术干预的需求。

英国市场增长的原因在于,与其他脊柱手术相比,脊柱融合手术的数量较多;人口老龄化加剧了颈椎退行性疾病的负担;以及对先进手术器械的投资。英国国家医疗服务体系(NHS)持续投资于最先进的手术技术和培训,以确保接受脊柱手术的患者获得更好的治疗效果。这些举措有望推动英国市场的增长。政府为改善患者获得专业脊柱护理服务而采取的医疗保健举措,也支持了全国范围内对颈椎融合手术日益增长的需求。

德国颈椎融合市场正蓬勃发展,这主要得益于多种因素,包括颈椎脊髓损伤的高发(尤其是在老年人群中)、成人背部和颈部疼痛的高发率,以及德国强大的公立医院系统能够开展先进的脊柱手术。根据国际贸易管理局2025年8月发布的报告,2023年德国医疗保健行业的出口额达到1720亿美元(1594亿欧元),占德国出口总额的8.1%。凭借如此强劲的出口势头,德国在医疗技术创新方面处于领先地位,其中包括与脊柱植入物和颈椎融合手术器械相关的创新。

德国医疗设备市场(2022-2025 年)单位:十亿美元

类别 | 2022 | 2023 (e) | 2024 |

出口总额 | 27.1 | 30.0 | 31.0 |

进口总额 | 24.0 | 25.3 | 26.0 |

来自美国的进口商品 | 5.2 | 5.6 | 6.0 |

贸易顺差/逆差 | -2.2 | -0.7 | -6.0 |

汇率 | 1.0 | 1.0 | 1.0 |

资料来源:国际贸易管理局

颈椎融合术市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

颈椎融合市场呈现中等集中度的格局,领先企业占据了相当大的市场份额。美敦力、德普和史赛克这三家公司主导着市场,它们拥有庞大的产品组合,可在全球范围内进行分销。这些公司通过并购、机器人辅助手术和微创技术等技术进步,不断保持着竞争优势。随着医疗保健覆盖范围的扩大以及脊柱手术需求的增长,这三大巨头也正将目光投向新兴市场,寻求发展机遇。

以下是全球市场主要参与者的名单:

公司名称 | 原产地 | 预计市场份额(2025 年) |

美敦力 | 美国/爱尔兰 | 30% |

德普合成(强生公司) | 我们 | 25% |

史赛克公司 | 我们 | 20% |

Zimmer Biomet Holdings | 我们 | 15% |

环球医疗 | 我们 | 12% |

NuVasive | 我们 | xx% |

B. Braun | 德国 | xx% |

Orthofix | 我们 | xx% |

阿尔法泰克 | 我们 | xx% |

RTI外科 | 我们 | xx% |

K2M(维斯科格里奥西兄弟) | 我们 | xx% |

乌尔里希医疗 | 德国 | xx% |

Joimax | 德国 | xx% |

LDR医疗 | 法国 | xx% |

美达克塔 | 瑞士 | xx% |

资料来源:美国国家医学图书馆 (NLM)、美国国立卫生研究院 (NIH)、世界卫生组织 (WHO)、美国疾病控制与预防中心 (CDC)、美国卫生资源和服务管理局 (HRSA)。

以下是各公司在市场上的业务覆盖区域:

最新发展

- 2024年9月,美敦力公司宣布推出用于改进脊柱手术的新技术。这些更新是美敦力AiBLE脊柱手术系统的一部分,该系统利用机器人、导航、成像和人工智能技术来辅助医生进行手术。

- 2022年10月,医疗器械公司Orthofix公布了其M6-C人工颈椎间盘在美国开展的长期研究结果。M6-C椎间盘安全有效,可用于治疗颈椎退行性椎间盘疾病。

- Report ID: 8140

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略