CAR-T细胞疗法市场展望:

2025年CAR-T细胞疗法市场规模为60亿美元,预计到2035年底将达到456亿美元,在预测期(即2026-2035年)内复合年增长率为22.5%。2026年,CAR-T细胞疗法行业规模估计为73.5亿美元。

慢性病患者数量的不断增长推动了市场的发展,对靶向治疗的需求也随之上升,从而为市场创造了可持续的消费群体。根据美国国家医学图书馆 (NLM) 于 2025 年 5 月发布的研究,截至 2024 年 4 月,ClinicalTrials.gov 网站上已注册了近 1580 项 CAR-T 疗法临床试验。公共资助机构和非营利组织仍然是试验和转化研究的主要赞助方;美国国立卫生研究院 (NIH) 和疾病基金会提供核心资助和试验支持,为临床发展奠定基础,并扩大了目标人群。这种人口趋势代表着生物制药领域的进步,并将惠及该行业。

CAR-T细胞疗法主要用于改造基因改造的细胞毒性免疫T细胞,使其能够靶向肿瘤特异性抗原,从而支持复发或难治性B细胞淋巴瘤的持久缓解。B细胞淋巴瘤是恶性淋巴瘤中最常见的类型,而复发或难治性淋巴瘤已被证实是治疗失败的主要原因。例如,根据癌症网络(Cancer Network)2022年6月的数据,弥漫性大B细胞淋巴瘤(DLBCL)在非霍奇金淋巴瘤中占有相当大的比例,约30-40%的患者在最初两年内会发展为复发/难治性DLBCL。此外,不同产品的上市和获批也为行业参与者带来了巨大的推动力。生产工厂和原料药生产的各种短缺和波动被认为是影响上游价格走势的关键因素。

CAR-T细胞疗法市场——增长驱动因素和挑战

增长驱动因素

- 患者群体不断扩大,疾病患病率持续上升: CAR-T细胞市场受益于全球癌症负担的日益加重。据美国国家医学图书馆(NLM)2025年6月发布的一份报告显示,美国新增非霍奇金淋巴瘤病例近8万例。血液系统恶性肿瘤的复发和难治性高发,使得每年都有大量患者需要接受先进的治疗。在欧洲和世界其他地区,淋巴瘤和其他癌症的持续高发进一步扩大了治疗需求。随着越来越多的研究将CAR-T细胞疗法的应用拓展到多种骨髓瘤和某些实体瘤,目标市场有望大幅增长,使CAR-T细胞疗法成为癌症治疗的重要组成部分。

- 制造商的创新与战略:行业领导者正通过拓展产品线、自动化和全球准入计划来扩大CAR-T疗法的应用规模。2021年12月,行业领军企业诺华推出了T-Charge,这是一种新一代CAR-T疗法平台,可缩短静脉注射时间,并降低生产难度。此外,诺华于2022年5月获得FDA批准,扩大了Kymriah的适应症范围,使其可用于更早期的治疗。与学术中心和本地生产中心的合作增强了全球覆盖范围。这些举措不仅提高了临床应用的可及性,还加快了患者周转速度,使CAR-T疗法更具规模化优势。

- 基因转移策略:这是CAR-T细胞疗法的核心驱动力,它能够对患者自身的T细胞进行有限且靶向的改造,使其能够识别并清除癌细胞。根据美国基因与细胞治疗学会2024年的报告,目前有2042种基因疗法正在研发中,其中包括CAR-T细胞疗法等基因工程细胞疗法,占基因、细胞和RNA疗法总量的49%。这些技术降低了生产难度和成本,使疗法更加经济实惠。

挑战

- 盈利空间受限:不断上涨的研发和制造成本正在缩小企业在市场上获得丰厚利润的机会。此外,预算紧张地区的政府正在避免高价定价,这往往会导致品牌价值显著下降。例如,2023年德国实施的全球药品和医疗器械法案(G-BA)强制降低了相关治疗药物的价格,这让制造商对全面供应产生了疑虑。最终,这导致该领域出现剂量短缺和可及性降低的情况。为了应对这一问题,企业领导者正将定价结构与当地保险公司的保费门槛挂钩,以获得最大的资金支持。

CAR-T细胞疗法市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

22.5% |

|

基准年市场规模(2025 年) |

60亿美元 |

|

预测年份市场规模(2035 年) |

456亿美元 |

|

区域范围 |

|

CAR-T细胞疗法市场细分:

最终用途细分市场分析

医院在终端用户领域占据主导地位,预计到2035年将占据87.6%的市场份额。该领域的增长得益于其强大的基础设施和多学科团队,能够应对复杂的治疗和副作用。医院提供包括专用手术室和重症监护室在内的专业设施,这些都是进行CAR-T细胞疗法所必需的。此外,Science Direct 2022年7月的报告显示,88%至98%的CAR-T细胞输注治疗是在医院进行的。医院还提供持续的治疗监测,以确保治疗的安全性和有效性。

类型细分分析

在治疗类型方面,CAR-T细胞疗法占据主导地位,预计到2035年仍将占据显著市场份额。该领域的增长主要得益于其在血液肿瘤治疗领域,特别是B细胞淋巴瘤和白血病治疗中取得的革命性成果,而传统疗法对这些疾病往往疗效不佳。凭借FDA的批准和强大的临床试验管线,CAR-T细胞疗法与其他疗法相比,展现出更高的缓解率和更持久的疗效。此外,与学术界、生物技术公司和监管机构建立的战略合作伙伴关系也推动了该疗法的发展,从而高效地推出下一代产品,确保其在市场上的长期领先地位。

靶抗原片段分析

根据靶抗原,CD19靶向疗法预计将在评估期内占据最大的市场份额。临床验证和监管认可是推动该领域发展的关键因素。例如,仅在2024年,FDA和EMA就批准了六种不同的CD19靶向疗法。另一方面,美国国家医学图书馆(NLM)于2023年12月发表的研究表明,CAR-T细胞疗法治疗难治性或复发性弥漫性大B细胞淋巴瘤(DLBCL)的客观缓解率约为70%,其中一项名为ZUMA-1的II期临床试验报告的总缓解率(ORR)为82%,完全缓解率(CR)为54%,凸显了该技术的疗效。此外,CAR-T细胞疗法在治疗血液系统恶性肿瘤方面的疗效也巩固了其在其他类型疗法中的领先地位。

我们对CAR-T 细胞疗法市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

靶抗原 |

|

适应症 |

|

产品 |

|

制造工艺 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

CAR-T细胞疗法市场——区域分析

北美市场洞察

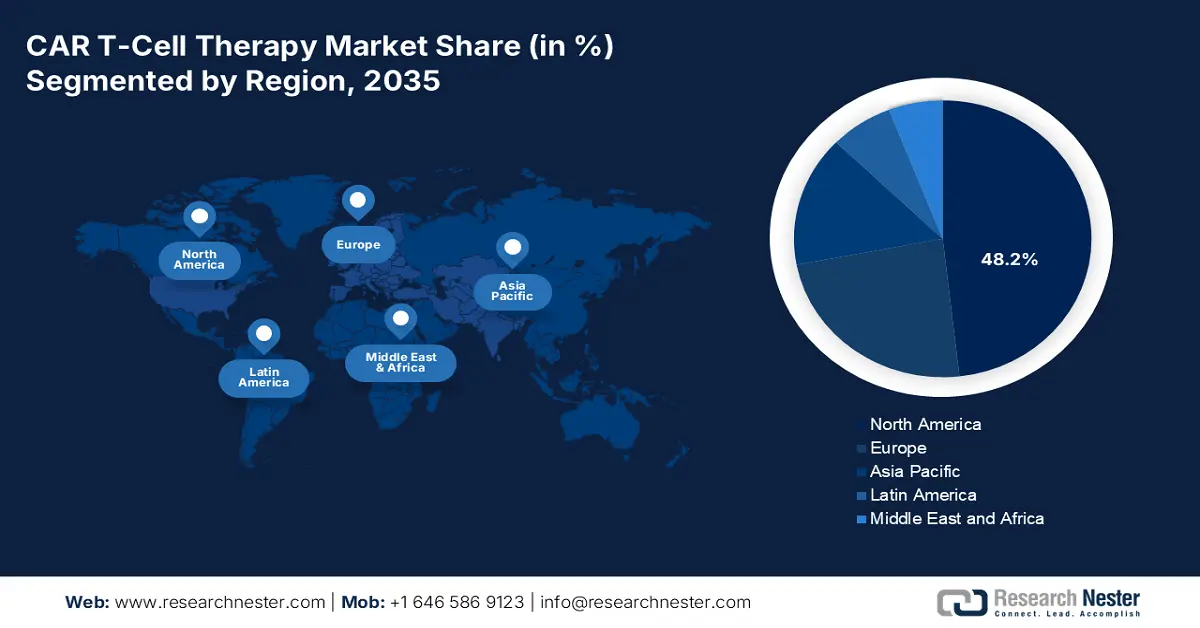

预计到2037年底,北美将以48.2%的市场份额主导全球市场。该地区患者群体不断增长,这是其增长的主要驱动力。美国国家医学图书馆(NLM)2025年6月发表的文章指出,60岁以上的患者接受axicabtagene ciloleucel(Yescarta)治疗后,疗效显著且副作用可控。此外,美国和加拿大等发达国家完善的先进癌症治疗中心网络也促进了该疗法在北美的广泛应用。

美国凭借强大的保险公司支持和联邦政府的大量投资,正以主导地位推动区域市场增长。美国疾病控制与预防中心(CDC)于2025年6月发布的报告显示,2022年美国报告了近1,851,238例新增癌症病例,这凸显了CAR-T细胞疗法在美国的迫切需求。另一方面,美国政府正在增加对癌症研究(包括CAR-T疗法)的投入。联邦医疗保险(Medicare)和医疗补助(Medicaid)扩大了报销范围,以覆盖更多患者并提高治疗的可及性。临床试验、患者可及性和生产能力也是推动市场增长的因素。

美国和加拿大的癌症负担统计数据

国家 | 年 | 新增病例 | 死亡人数 |

我们 | 2023 | 1,958,310 | 609,820 |

加拿大 | 2023 | 239,100 | 86,700 |

我们 | 2024 | 2,001,140 | 611,720 |

加拿大 | 2024 | 247,100 | 88,100 |

资料来源:《癌症进展报告》,加拿大癌症统计,加拿大癌症协会

亚太市场洞察

预计到2037年底,亚太地区将成为全球CAR-T细胞疗法市场增长最快的地区。中国、日本、韩国和新加坡等国家已在政府和慈善机构的资助下开展了多项CAR-T细胞临床试验。例如,据美国国家医学图书馆(NLM)2023年12月发布的研究报告显示,截至2021年,中国已启动超过342项临床试验。此外,癌症、心血管疾病和糖尿病等慢性疾病发病率和死亡率的不断上升,也为CAR-T细胞疗法提供了更广泛的应用前景。因此,国内外企业都越来越热衷于投资并参与这一领域,以期获得更高的利润份额。

印度作为重要的生物制药治疗药物研发国的崛起,正在巩固其在CAR-T细胞疗法市场的巨大优势。据《今日印度》2025年3月发表的文章报道,印度首个自主研发的CAR-T细胞疗法NexCAR19对癌症的成功率高达73%。此外,根据美国国家癌症研究所2024年2月的报告,NexCAR19的预计成本为5万美元,预计每年可治疗1200名患者。印度政府通过政策举措和基础设施建设支持CAR-T细胞疗法融入医疗保健体系,使印度成为先进癌症免疫疗法领域日益重要的中心。

欧洲市场洞察

预计到2035年,欧洲CAR-T细胞疗法市场将占据显著份额。这主要得益于完善的定价机制、加快EMA合规进程以及血液肿瘤病例的不断增加。根据Science Direct于2024年11月发布的报告,英国/欧盟已获批准的先进疗法药品中,超过30%为CAR-T疗法;其中63%针对血液肿瘤,37%针对实体瘤,主要包括胃肠道肿瘤、乳腺癌和神经系统肿瘤。另一方面,对高性价比创新和标准化准入的日益重视,正使该地区成为全球CAR-T细胞疗法的主要消费市场和政策引领者。

英国凭借省级政府的资助和国际生物技术先驱的入驻,在区域CAR-T细胞疗法市场占据主导地位。血液肿瘤发病率的上升、研发投入的增长以及有利的监管环境,都推动了英国CAR-T疗法的发展。根据麦克米伦癌症援助组织(Macmillan Cancer Support)2021年1月发表的文章,在英国,CAR-T疗法用于治疗部分B细胞白血病和淋巴瘤患者,每年惠及约200名患者。英国国家医疗服务体系(NHS)的项目和政府资金也在推动市场增长,而产业界和学术界的合作则促进了创新和临床试验活动,使英国成为欧洲CAR-T细胞疗法领域的领导者。

CAR-T细胞疗法市场主要参与者:

- 诺华

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 吉利德/凯特制药

- 百时美施贵宝

- 强生公司(杨森)

- 传奇生物科技

- CARsgen

- 蓝鸟生物

- Autolus Therapeutics

- Celyad肿瘤科

- 波塞达治疗公司

- JW Therapeutics

- 格雷塞尔生物技术

- 免疫疗法

- LG化学

- 笛卡尔疗法

- 野马生物

- CellVec

- Kazia Therapeutics

- 武田

- 第一三共

诺华、吉利德和百时美施贵宝等市场领导者在市场商业化方面取得的临床和财务成就,是其成功的关键。它们针对获得FDA/EMA批准的疗法制定的商业化策略、有效的定价结构以及产品研发,共同推动着市场走向健康的竞争态势。此外,像Poseida Therapeutics这样的创新企业,在同种异体即用型平台领域处于领先地位,将静脉注射时间从数周缩短至数天,从而扩大了行业的覆盖范围,甚至惠及服务不足的地区。

以下是一些在全球市场运营的主要参与者名单:

最新发展

- 2025 年 6 月,百时美施贵宝宣布其两款 CAR T 细胞疗法获得 FDA 批准,分别是用于治疗大 B 细胞淋巴瘤和其他淋巴瘤的 Breyanzi 和用于治疗多发性骨髓瘤的 Abecma。

- 2025年1月, Immuneel公司推出Qartemi,这是印度首个全球首个用于治疗非霍奇金淋巴瘤的CAR-T细胞疗法。该疗法针对复发性或难治性B细胞非霍奇金淋巴瘤成人患者进行个性化治疗。

- Report ID: 2441

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略