癌症生物标志物市场展望:

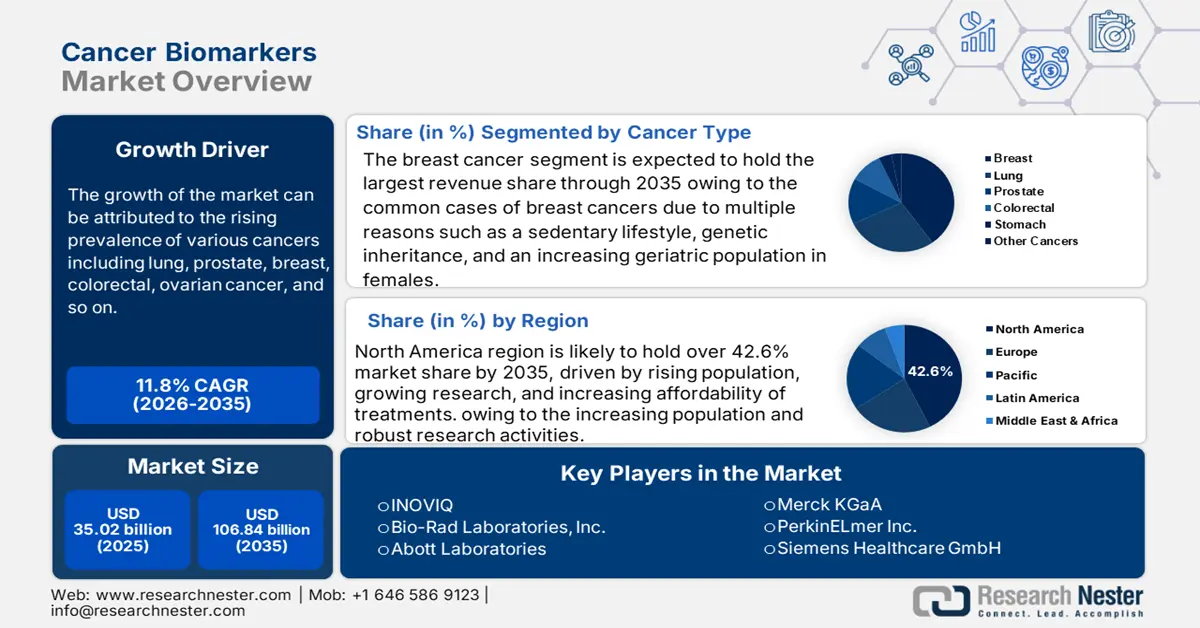

2025年,癌症生物标志物市场规模为350.2亿美元,预计到2035年将超过1068.4亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过11.8%。预计到2026年,癌症生物标志物的行业规模将达到387.4亿美元。

市场的增长可归因于全球范围内各类癌症(包括肺癌、前列腺癌、乳腺癌、结直肠癌、卵巢癌等)患者群体的不断增长。例如,2018年美国新增癌症病例数为1,752,735例,死亡人数为599,589人。此外,消费者对癌症生物标志物的认识不断提高,加上癌症生物标志物在新药研发中的应用日益广泛,预计将在未来几年推动市场增长。

除此之外,人们认为推动癌症生物标志物市场增长的因素包括全球老年人口的增长,他们更容易患上癌症等致命疾病。因此,这些人需要最好的护理和及时治疗。根据世界卫生组织 (WHO) 的估计,全球 60 岁及以上人口预计将从 2020 年的 10 亿增加到 2030 年的 14 亿。预计到 2050 年,全球 60 岁及以上人口将翻一番,达到 21 亿。此外,癌症生物标志物研发活动比例的不断增加,加上全球临床研究组织数量的增加,预计将在预测期内推动癌症生物标志物市场规模的增长。例如,2022 年全球临床研究组织的数量接近 3000 个,比 2021 年增长 0.3%。

关键 癌症生物标志物 市场洞察摘要:

区域亮点:

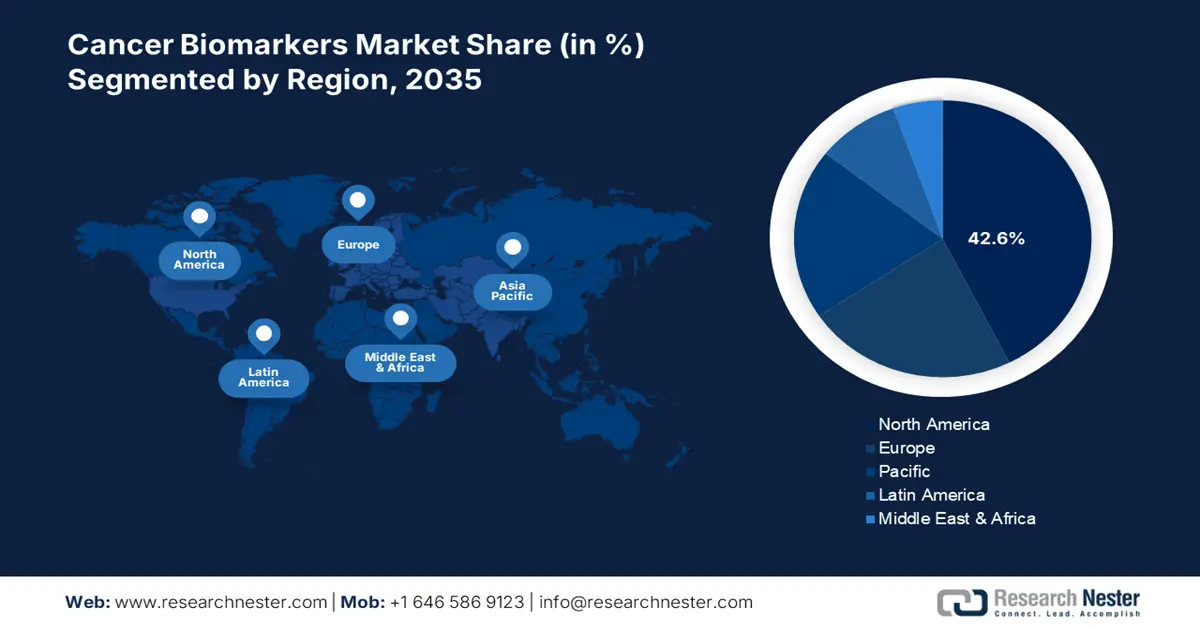

- 受人口增长、研究发展和治疗费用日益可负担性的推动,到 2035 年,北美癌症生物标志物市场将占据超过 42.6% 的份额。

细分市场洞察:

- 到 2035 年,癌症生物标志物市场中的组学技术细分市场将占据显著份额,这得益于癌症诊断的高效化和分析技术的进步。

- 预计到 2035 年,癌症生物标志物市场中的乳腺癌细分市场将占据最大份额,这得益于不健康的生活方式和人口老龄化导致的乳腺癌患病率上升。

主要增长趋势:

- 癌症发病率不断上升

- 加大研发活动和投资力度

主要挑战:

- 生物标志物检测报销政策缺失

- 研发活动需要巨额资本投入

主要参与者:INOVIQ、Bio-Rad Laboratories, Inc.、雅培实验室、Becton, Dickinson and Company、默克集团、CENTOGENE GmbH、PerkinElmer Inc.、西门子医疗有限公司、F. Hoffmann-La Roche Ltd、百时美施贵宝公司 (BMS)。

全球 癌症生物标志物 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 350.2亿美元

- 2026年市场规模: 387.4亿美元

- 预计市场规模:到 2035 年将达到 1068.4 亿美元

- 增长预测:复合年增长率11.8%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 42.6%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 10 September, 2025

癌症生物标志物市场的增长动力和挑战:

增长动力

- 癌症患病率不断上升——癌症患病率指的是癌症发生的频率(发病率)和确诊后存活的时间(存活率)。因此,最常见且存活率最长的癌症患病率较高。例如,根据全球估计,2019 年女性乳腺癌和男性前列腺癌的患病率较高,分别为 42% 和 43%。

- 提升研发活动和投资——例如,2021 年全球癌症研发活动继续激增,2021 年启动的试验数量增加了 50%。

- 生物技术和制药公司数量不断增长—— 2017年至2018年间,美国食品药品监督管理局批准了约46个新分子实体和59项生物制剂许可申请。2019年,在59种新获批的药物中,有19种是首创药物。此外,预计到2019年第一季度,美国生物技术和制药公司的合同价值将达到1500亿美元。

- 生物标志物在医疗领域的使用日益增多——根据观察,2018 年全球超过 50% 的临床试验使用了生物标志物,而 2000 年这一比例仅为 10% 以上。

- 新药研发不断增加——根据一份药物研发报告,FDA批准的生物标志物(例如表皮生长因子受体(EGFR)的激活突变)可以预测EGFR抑制剂(例如靶向抗癌药物吉非替尼)的疗效。吉非替尼在特定患者中的缓解率超过60%,在非特定患者中的缓解率约为25%。

挑战

- 生物标志物检测报销政策的缺乏——尽管全球癌症发病率激增,需要诊断测试的患者数量不断增加,但另一方面,许多发达国家和发展中国家的报销政策存在缺陷,预计这将阻碍2023-2033年预测期内癌症生物标志物的增长。

- 研发活动需要大量资本投入

- 样本采集和保存的相关问题

癌症生物标志物市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.8% |

|

基准年市场规模(2025年) |

350.2亿美元 |

|

预测年度市场规模(2035年) |

1068.4亿美元 |

|

区域范围 |

|

癌症生物标志物市场细分:

癌症类型细分分析

全球癌症生物标志物市场按癌症类型细分,包括乳腺癌、肺癌、前列腺癌、结直肠癌、胃癌和其他癌症,并根据其需求和供应进行分析。在这些细分市场中,预计乳腺癌市场将在预测期内占据最大市场份额。该细分市场的增长可归因于不健康的生活方式、遗传因素、女性老年人口的增加以及有害辐射暴露导致的乳腺癌患病率上升。根据世界卫生组织的数据,2020年,全球约有23亿女性被诊断出患有乳腺癌,68.5万人因此死亡。

分析技术细分

全球癌症生物标志物市场也根据技术细分,分为组学技术、成像技术和免疫测定,并根据需求和供应进行分析。在这三个细分市场中,组学技术预计将占据相当大的份额。该细分市场的增长可归因于组学技术在癌症诊断中的高效性,以及癌症生物标志物分析技术的不断发展,预计这些技术将在预测期内推动市场增长。

我们对全球癌症生物标志物的深入分析包括以下部分:

通过分析技术 |

|

生物分子 |

|

按癌症类型 |

|

按应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

癌症生物标志物市场区域分析:

北美市场洞察

到 2035 年,北美地区的市场份额可能会超过 42.6%,这得益于人口增长、研究进展和治疗费用不断增加。此外,预计个人收入的增加和人们对先进治疗的负担能力将在预测期内推动市场增长。根据美国经济分析局的数据,到 2022 年 8 月,美国人的个人收入以每月 0.3% 的速度增长至 716 亿美元,消费者支出以 0.4% 的速度增长至 675 亿美元。此外,癌症生物标志物的采用率不断提高,以及治疗癌症的新产品研发的激增,预计将在未来几年刺激市场增长。此外,预计下一代测序的采用率不断提高也将在预测期内推动市场增长。

亚太市场洞察

此外,由于日本和中国等国癌症发病率的上升,预计亚太地区癌症生物标志物市场在预测期内将呈现显著增长。例如,2020年中国报告新增癌症病例超过500万例。肺癌是最常见的癌症类型,新增病例近85万例。此外,可支配收入的激增、老年人口的增长以及对数字生物标志物等生物标志物研发投入的增加,预计在预测期内,该地区全球癌症生物标志物市场规模将进一步扩大。

癌症生物标志物市场参与者:

- 英诺维克

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Bio-Rad实验室公司

- 雅培实验室

- 贝克顿·迪金森公司

- 默克公司

- CENTOGENE GmbH

- 珀金埃尔默公司

- 西门子医疗有限公司

- F. 霍夫曼-罗氏有限公司

- 百时美施贵宝公司(BMS)

最新发展

Bio-Rad Laboratories, Inc.推出了 Bio-Plex Pro 人类细胞因子筛选试剂盒,这是首个经过验证的高性能多重检测试剂盒。该试剂盒可检测并计算与心脏病、过敏、癌症、自身免疫等相关的 48 种不同分析物。

罗氏公司(F. Hoffmann-La Roche Ltd.)的VENTANA FOLR1 (FOLR1-2.1) RxDx 检测试剂盒已获得美国食品药品监督管理局(FDA)批准,旨在帮助识别适合接受 ELAHERE(mirvetuximab soravtansine-gynx)治疗的上皮性卵巢癌 (EOC) 患者。该检测结果将帮助临床医生更好地为卵巢癌患者制定治疗方案。

- Report ID: 4552

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

癌症生物标志物 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。