骨髓移植市场展望:

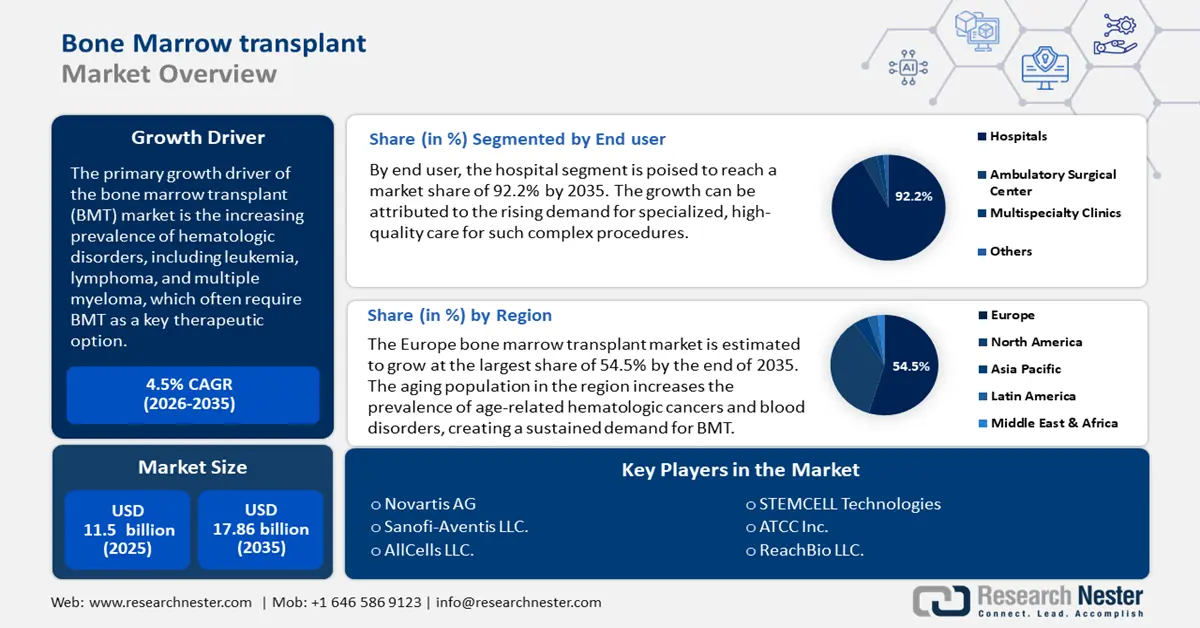

2025年骨髓移植市场规模为115亿美元,预计到2035年将达到178.6亿美元,预测期内(即2026年至2035年)的复合年增长率约为4.5%。2026年,骨髓移植行业规模估计为119.7亿美元。

骨髓移植市场的主要增长动力是血液病(包括白血病、淋巴瘤和多发性骨髓瘤)患病率的不断上升,这些疾病通常需要骨髓移植作为关键治疗选择。根据白血病和淋巴瘤协会的数据,在美国,估计有1,698,339人患有或处于白血病、淋巴瘤、骨髓瘤、骨髓增生异常综合征 (MDS) 或骨髓增生性肿瘤的缓解期。镰状细胞性贫血和地中海贫血等遗传性血液病也需要骨髓移植作为关键治疗选择。根据美国血液学会的数据,大约有7万到10万美国人患有镰状细胞性贫血。

此外,由于骨髓和免疫细胞的自然老化,老年人罹患血液相关癌症和疾病的风险较高,这可能导致基因突变和免疫功能减弱。根据世界卫生组织 (WHO) 的数据,2015 年至 2050 年期间,全球 60 岁以上人口的比例将几乎翻一番,从 12% 增至 22%。随着医疗技术的进步,老年患者能够更安全、更便捷地接受骨髓移植,全球老龄化人口对骨髓移植的需求也显著增加。预计这一趋势将推动骨髓移植市场的持续增长。

关键 骨髓移植市场 市场洞察摘要:

区域亮点:

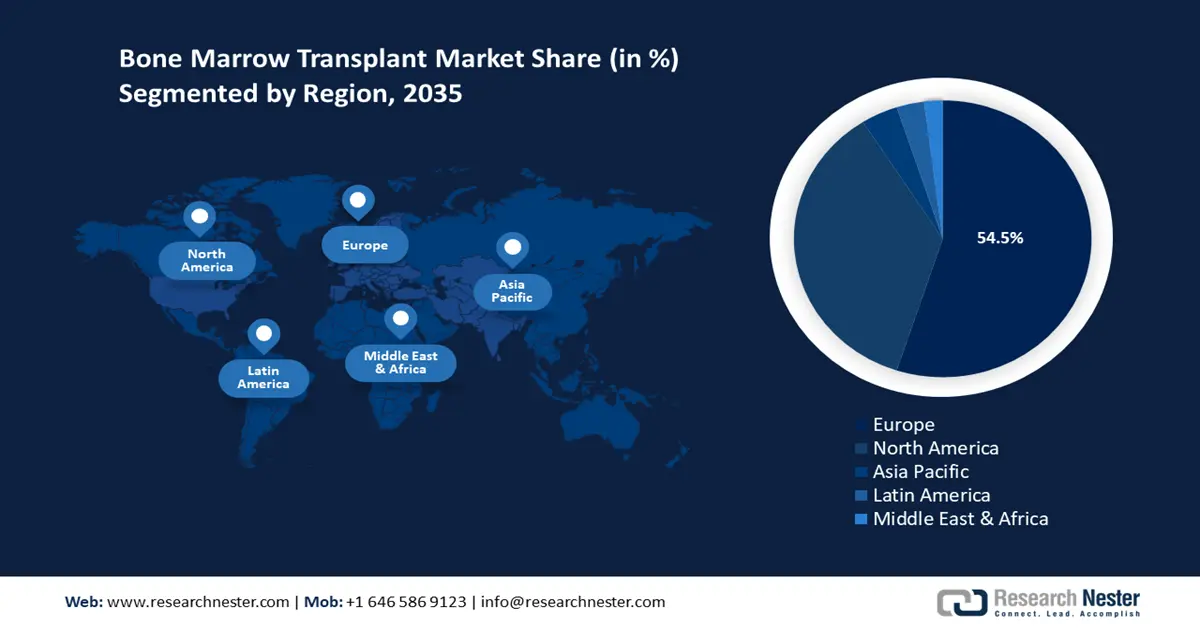

- 受人口老龄化和晚期癌症治疗医疗支出增加的推动,欧洲占据骨髓移植市场的54.5%,并将在2026年至2035年期间巩固其主导地位。

- 预计到2035年,北美骨髓移植市场将实现丰厚增长,这得益于血液病的高发病率和强大的医疗基础设施。

细分市场洞察:

- 预计到 2035 年,医院移植市场将占据超过 92.2% 的份额,这得益于对先进设施和熟练人员进行复杂移植程序的需求。

- 预计到 2035 年,自体移植市场将占据约 56.4% 的份额,这归因于并发症风险的降低和移植技术的改进。

关键增长趋势:

- 移植和细胞疗法的进步

- 捐赠者登记册的扩展和 HLA 配型的改进

主要挑战:

- 治疗成本高昂

- 严格的监管要求

- 主要参与者:诺华公司、赛诺菲安万特有限责任公司、AllCells LLC、STEMCELL Technologies、ATCC Inc.、ReachBio LLC.。

全球 骨髓移植市场 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:115 亿美元

- 2026 年市场规模:119.7 亿美元

- 预计市场规模:2035 年将达到 178.6 亿美元

- 增长预测:4.5% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:欧洲(到 2035 年,份额将达到 54.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:德国、英国、法国、美国、日本

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

骨髓移植市场的增长动力和挑战:

增长动力

- 移植和细胞疗法的进步:骨髓移植市场正经历显著增长,这得益于移植技术的进步、创新疗法的研发以及患者护理的改善。精准医疗、基因治疗和免疫疗法的进步是改变该领域的关键因素。CRISPR 等基因编辑技术正被探索用于从根本上纠正遗传疾病,从而减少对匹配供体的需求,并有可能从一开始就根除某些疾病。基因疗法有望彻底改变血癌、镰状细胞病以及其他传统上通过骨髓移植 (BMT) 治疗的疾病的治疗格局。

此外,免疫疗法的进步,例如CART-T细胞疗法,通过增强免疫系统对抗残留癌细胞的能力,改善了移植后的疗效并降低了复发率。主要参与者还致力于扩大生产、改进细胞工程技术并探索更多适应症,以使CAR-T疗法更易于获得并与骨髓移植(BMT)兼容。例如,2020年9月,T细胞免疫疗法的先驱Atara Biotherapeutics, Inc.利用其新型同种异体EBV T细胞平台开发针对实体瘤、血液系统癌症和自身免疫性疾病等重症患者的治疗方法。该公司宣布,美国食品药品监督管理局(FDA)已接受其新药临床试验申请(IND),批准启动ATA2271的开放标签、单组1期临床研究。ATA2271是该公司与纪念斯隆凯特琳癌症中心(MSK)合作开发的新一代靶向间皮素的自体CAR-T疗法,用于治疗晚期间皮瘤。 - 捐献者登记册的扩展和HLA配型的改进:捐献者登记册正在全球范围内不断扩展,从而提供了更多潜在配型的患者。一些主要组织,例如美国国家骨髓捐献计划的Be The Match项目和印度的DATRI,已经显著增加了注册捐献者的数量。随着潜在捐献者的增多,找到匹配的概率也随之上升,尤其是对于来自不同种族背景的患者而言,他们往往难以找到匹配的配型。这种扩展至关重要,因为匹配的配型是骨髓移植成功的关键。

HLA配型在骨髓移植中至关重要,因为它可以最大限度地降低移植物抗宿主病 (GVHD) 的风险。移植物抗宿主病是一种潜在的严重并发症,会导致供体细胞攻击受者的组织。研究表明,改进的HLA配型可以减少移植后并发症并提高存活率,使骨髓移植成为一种更可行的治疗方案,并鼓励更多患者和医生寻求移植。 - 低强度预处理 (RIC): RIC 是骨髓移植准备中的一种创新方法,正在显著拓展市场。RIC 也称为微创预处理或非清髓性预处理,与传统的高剂量预处理方案相比,在移植前使用较低剂量的化疗或放疗。这些进展扩大了符合条件的患者群体,并提高了移植安全性,从而推动了骨髓移植市场的增长。

此外,RIC 方案通常具有较低的严重副作用发生率以及与治疗相关毒性相关的死亡率。这种更安全的特性改善了治疗效果,并使该疗法更适合之前被认为传统预处理风险过高的患者。

挑战

- 高昂的治疗费用:骨髓移植是最昂贵的医疗程序之一。即使在全民医疗保健的国家,高昂的费用也会限制医疗服务的可及性,因为医疗保健系统可能会优先考虑其他成本更低、更易获得的治疗方法。

- 严格的监管要求:鉴于骨髓移植程序的复杂性和相关风险,市场面临着严格的监管监督。新的移植技术和方法的审批流程通常冗长,这可能会减缓创新,并限制潜在有益疗法的推广应用。

骨髓移植市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.5% |

|

基准年市场规模(2025年) |

115亿美元 |

|

预测年度市场规模(2035 年) |

178.6亿美元 |

|

区域范围 |

|

骨髓移植市场细分:

移植类型(自体和异体)

到 2035 年底,自体骨髓移植市场预计将占据约 56.4% 的份额。这一增长可以归因于自体移植程序的日益普及,因为自体移植程序可降低免疫排斥和并发症的风险。美国移植和细胞治疗学会 (ASTCT) 于 2023 年发表了一份关于自体干细胞移植的报告,报告称 20% 至 50% 的多发性骨髓瘤患者接受了自体干细胞移植。自体移植使用患者的干细胞,这些干细胞在化疗等高剂量治疗之前采集,然后在治疗后重新注入以帮助恢复骨髓。干细胞采集和储存技术的改进使自体移植程序更容易获得,鼓励更多患者和医疗保健提供者将其视为可行的治疗方法。

此外,由于自体移植并发症较少且无需配型,其医疗成本通常低于同种异体移植。这一成本效益正推动着注重降低总体治疗成本的医疗保健系统采用自体移植。

最终用户(医院、多专科诊所和门诊手术中心)

在骨髓移植市场中,医院部门预计到2035年底将占据超过92.2%的收入份额。这一增长可以归因于对此类复杂手术的专业化、高质量护理的需求不断增长。医院在骨髓移植市场中占有相当大的份额,尤其是那些拥有专门肿瘤科和血液科的大型、设备齐全的医疗中心。

由于需要先进的技术和全天候医疗团队在术前、术中和术后监测患者,医院(尤其是大型专科医院)在骨髓移植中占据了相当大的份额。美国约有200家医疗中心(医院)进行移植手术。全球每年进行的骨髓移植数量正在增加。根据国际血液和骨髓移植研究中心的数据,2021年美国进行了4,276例相关骨髓和脐带血移植,以及5,073例无关骨髓和脐带血移植。

我们对骨髓移植市场的深入分析包括以下几个部分:

移植类型 |

|

疾病指征 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

骨髓移植市场区域分析:

欧洲市场预测

到2035年,欧洲骨髓移植市场预计将占据54.5%的市场份额。该地区人口老龄化加剧了与年龄相关的血液系统癌症和血液疾病的患病率,从而对骨髓移植产生了持续的需求。根据联合国人口基金 (UNPF) 的数据,截至2022年,欧洲五分之一的人口年龄在65岁或以上。许多国家正在增加医疗保健支出,以支持晚期癌症治疗和移植,这将通过改善治疗可及性来促进骨髓移植市场的发展。

在英国,包括基因治疗和精准医疗在内的干细胞研究创新提高了骨髓移植的有效性和安全性。这些进步使移植成为一种更可行的治疗选择,并增加了市场需求。此外,包括安东尼·诺兰和英国国家医疗服务体系血液和移植中心等组织开展的活动在内的扩大捐献者登记册的努力,有助于提高匹配捐献者的可用性。这一扩展使得寻找合适的捐献者更加容易,从而支持了骨髓移植市场的增长。

德国的医疗保健体系非常发达,高度重视先进的治疗和技术。这些基础设施使得骨髓移植等复杂手术得以广泛应用,从而增强了市场活力。此外,地方政府和德国癌症研究中心 (DKFZ) 等机构为癌症研究,尤其是干细胞和基因治疗等疗法提供了大量的支持和资金。这些资金促进了骨髓移植市场的创新和发展。

北美市场分析

预计到2035年,北美骨髓移植市场的收入份额将超过35.8%。市场增长可归因于血液病的高发病率、先进的医疗基础设施、强劲的研发实力以及支持性的监管框架。北美血液系统癌症(例如白血病、淋巴瘤和多发性骨髓瘤)的发病率不断上升,而这些疾病是骨髓移植的主要适应症。此外,该地区在干细胞动员、冷冻保存和移植后护理方面处于创新的前沿。改进的预处理方案和新型移植物抗宿主病管理技术等技术提高了骨髓移植的成功率。

在美国,血液系统癌症的发病率很高。根据白血病和淋巴瘤协会的数据,预计2024年美国新增癌症病例将达到2,001,140例,其中白血病、淋巴瘤和骨髓瘤占9.4%。地方政府通过卫生资源与服务管理局 (HRSA) 和美国国立卫生研究院 (NIH) 等机构为骨髓移植 (BMT) 提供大量资金和支持。这些机构资助骨髓移植研究,改善骨髓移植的可及性,并支持捐献者招募计划,使骨髓移植更加便捷。

加拿大已与世界骨髓捐献者协会 (WMDA) 等国际组织以及全球干细胞网络建立了合作伙伴关系,从而能够接触到更广泛的捐献者群体,并促进知识交流。国际合作使本地研究人员能够始终站在骨髓移植 (BMT) 全球进步的前沿,并获得创新疗法。这些合作伙伴关系也增强了加拿大为多样化患者群体提供尖端治疗和高质量护理的能力。

骨髓移植市场主要参与者:

- 诺华公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 赛诺菲安万特有限责任公司

- BioLineRx有限公司

- AllCells有限责任公司

- 干细胞技术

- ATCC公司

- ReachBio有限责任公司

- Conversant Bio ABM 公司

- PromoCell有限公司

- Cruline 人体生物样本 PRO

- 生命线细胞技术

关键参与者正在扩大骨髓移植市场,改善骨髓移植的可及性和患者疗效,并提升骨髓移植(BMT)的能力。医疗保健提供者、生物制药公司、注册机构和政府之间的这种协调一致的方式,正在将骨髓移植转变为一种针对一系列疾病的更有效、更广泛可用的治疗方法。

以下是骨髓移植市场的一些主要参与者:

最新发展

- 2023年9月,专注于某些癌症和罕见疾病的商业化阶段生物制药公司BioLineRx Ltd.宣布,美国食品药品监督管理局(FDA)批准APHEXDA(莫替沙福肽)与非格司亭(粒细胞集落刺激因子)联合使用,用于动员造血干细胞至外周血,用于多发性骨髓瘤患者的采集和随后的自体移植。APHEXDA以皮下注射的方式给药。

- 2021年9月,赛诺菲与Kadmon Holdings, Inc.签署了最终合并协议。Kadmon Holdings, Inc.是一家生物制药公司,致力于发现、开发和销售针对医疗需求高度未得到满足的疾病领域的革命性疗法。此次收购将Rezurock(贝鲁莫舒地尔)纳入其移植产品组合,这与公司在通用药物领域的增长目标相一致。Rezurock是经FDA批准的首创药物,用于治疗至少两线系统疗法失败的12岁及以上成人和儿童慢性移植物抗宿主病(cGVHD)。

- Report ID: 6690

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

骨髓移植市场 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。