板对板连接器市场展望:

2025年,板对板连接器市场规模超过123.9亿美元,预计到2035年将超过203.8亿美元,在预测期内(即2026-2035年)的复合年增长率将超过5.1%。预计到2026年,板对板连接器的行业规模将达到129.6亿美元。

高速数据传输需求的不断增长是全球板对板连接器市场增长的主要驱动力。不同行业和应用对快速高效数据交换日益增长的需求是这一驱动力的核心。高速数据传输需求的主要驱动力之一是5G技术的全球部署。5G网络大幅提升了数据传输速率,降低了延迟,并提高了网络可靠性。2021年,日本国家信息通信技术研究所创下了319 Tbps长距离数据传输的世界纪录,传输距离超过1,864公里,创造了当时的最高传输速度。

电子和电信等多个领域的技术快速进步,对板对板连接器市场产生了重大影响。由于电子设备和众多行业的不断发展,需要使用先进的连接器来满足不断增长的连接需求。智能手机、平板电脑和手表等消费电子产品都不断发展新特性和功能。

关键 板对板连接器 市场洞察摘要:

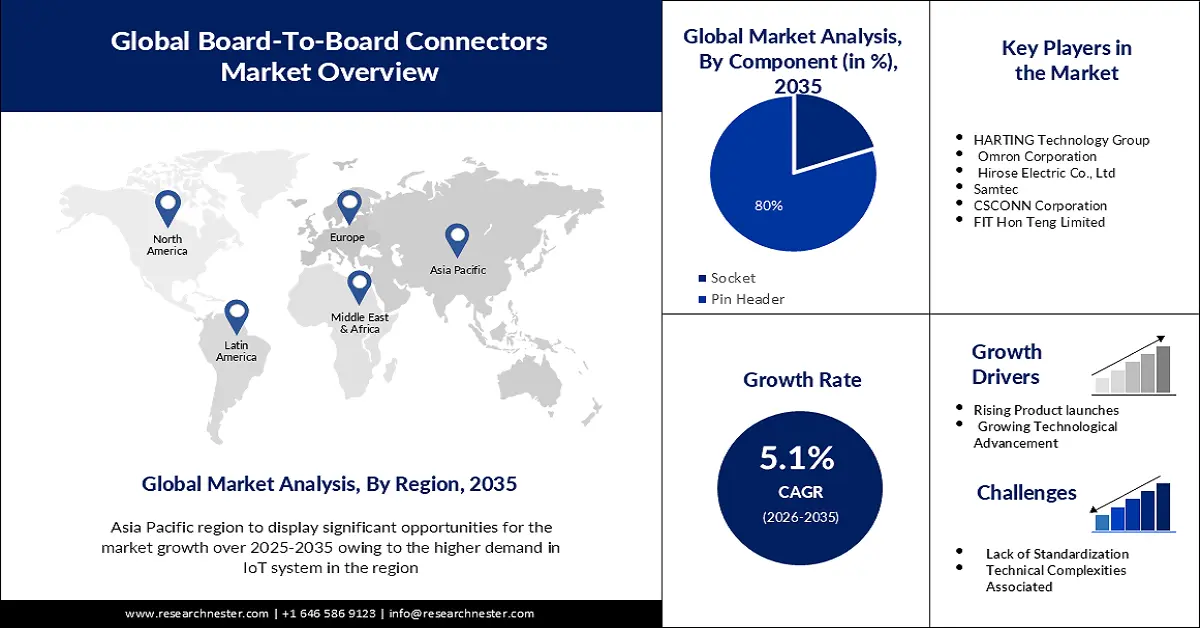

区域亮点:

- 到 2035 年,亚太地区板对板连接器市场将占据 33% 以上的份额,这得益于电子制造业的蓬勃发展和物联网基础设施的扩张。

细分市场洞察:

- 预计到 2035 年,板对板连接器市场中的排针细分市场将占据 80% 的份额,这得益于排针连接器价格实惠、易于制造且用户友好的特性。

主要增长趋势:

- 数据中心数量不断增加

- 电子产品微型化

主要挑战:

- 板对板连接器的技术复杂性

- 高速数据传输是阻碍预测期内市场增长的另一个因素

主要参与者:HARTING 科技集团、欧姆龙株式会社、广濑电机株式会社、Samtec、CSCONN 株式会社、FIT Hon Teng 有限公司。

全球 板对板连接器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 123.9亿美元

- 2026年市场规模: 129.6亿美元

- 预计市场规模:到 2035 年将达到 203.8 亿美元

- 增长预测: 5.1% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 33%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、韩国、德国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 16 September, 2025

板对板连接器市场的增长动力和挑战:

增长动力

- 数据中心数量不断增加 -板对板连接器为数据中心的高速数据交换和计算提供可靠的连接。在有限的物理空间内,数据中心容纳着众多服务器和部件。板对板连接器使得在狭小空间内建立连接成为可能,从而改善了数据中心的布局和气流。此外,板对板连接器还可以同时连接多种类型的PCB,从而更轻松地集成主控组件和制定定制方案。由于数据中心对板对板连接器的需求以及全球数据中心数量的不断增长,预计板对板连接器的市场将大幅增长。企业正在快速扩张并提供新的基础设施解决方案,到2021年底,全球将建成700多个超大规模数据中心,以满足各行各业的需求。

- 电子产品的小型化——对能够在有限空间内满足更高连接密度的小型连接器的需求日益增长。小型化是一个关键趋势,其驱动力来自于消费电子、汽车和移动设备等行业对更紧凑、更高效的电子设备的需求。制造商专注于利用未使用的材料和先进的技术制造连接器,以提高信号灵敏度、减少信号损耗并确保更佳的电气性能。为了提高连接器的效率,人们正在研究具有更佳热性能和更高导电性的材料。

挑战

- 板对板连接器的技术复杂性——每种板对板连接器的应用都需要考虑信号完整性、功率传输、尺寸限制、环境条件以及特殊的机械因素。设计和开发符合这些特定要求的连接器可能既困难又耗时。此外,技术进步的快速发展以及针对特定应用和行业的定制需求也加剧了这一限制。

- 高速数据传输是阻碍预测期内市场增长的另一个因素

- 缺乏标准化将阻碍预测期内的市场增长

板对板连接器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025年) |

123.9亿美元 |

|

预测年度市场规模(2035年) |

203.8亿美元 |

|

区域范围 |

|

板对板连接器市场细分:

组件段分析

就组件而言,预计到 2035 年,板对板连接器市场中的排针部分将占据最高的收入份额,达到 80%。与其他类型的板对板连接器相比,排针通常更经济实惠。它们价格极具竞争力,而且由于其结构和设计简单,制造极其简单。在需要多个连接器或成本至关重要的应用中,排针因其价格实惠而经常被使用。排针也易于使用且易于安装。

最终用途细分分析

根据最终用途,预计板对板连接器市场中的电信领域将在预计期内保持最快的增长速度。尤其是在基站和交换机领域,板对板连接器广泛应用于通信硬件。它们具有高度的灵活性,易于升级和提升容量。此外,它们支持独特的数据速率,并提供卓越的EMI保护。随着对更高传输速度的需求不断增长,板对板接口在通信应用中将变得更加关键。

我们对全球板对板连接器市场的深入分析包括以下几个部分:

成分 |

|

类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

板对板连接器市场区域分析:

亚太市场洞察

到2035年底,亚太地区将占据板对板连接器市场的主导地位,市场份额将达到33%。该地区是全球制造业的中心;包括中国在内的许多国家占据了消费电子产品的庞大产量。这种制造能力使得各种电子产品对连接器的需求量很大。亚太地区的快速城市化也推动了基础设施建设,从而推动了建筑和运输行业对连接器的需求。物联网在该地区日益普及,为连接器创造了有利可图的机会,因为它们构成了物联网系统的支柱。该行业发展迅速,预计到2021年全球收入将达到5200亿美元。预计到2023年,亚太地区将从物联网中获得最多的收入。亚太汽车行业也在快速发展,连接器是高级驾驶辅助系统和电动汽车创新的关键组件。

北美市场洞察

在研究期内,北美地区的板对板连接器市场预计将保持大幅增长。智能手机、平板电脑和智能家居设备的普及率不断上升,推动了这些产品对连接器的需求。过去几年,美国智能手机的普及率稳步上升,到2023年将达到92%左右。此外,对先进军事系统和商用飞机的投资不断增长,为专用连接器创造了机会——在汽车和工业应用等恶劣环境下,对持久可靠的连接性有着迫切的需求。

板对板连接器市场参与者:

- 安费诺公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 泰科电子有限公司

- Molex有限责任公司

- 浩亭技术集团

- 欧姆龙公司

- 广濑电机株式会社

- Samtec

- CSCONN公司

- FIT鸿腾有限公司

最新发展

- TE Connectivity 已与工业自动化、互连和接口解决方案制造商 Phoenix Contact 达成合作。此次合作将使双方能够共同开发 M12 混合连接(一种新型单对以太网)。

- 广濑电机株式会社 (HIROSE Electric Co.) 与全球知名的工程 CAD 内容平台之一 TraceParts 达成合作。此次合作将提供超过 10,000 个各种 Hirose PCB 可安装连接器的即用型 3D 模型。

- Report ID: 5682

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

板对板连接器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。