聚合物涂料市场展望:

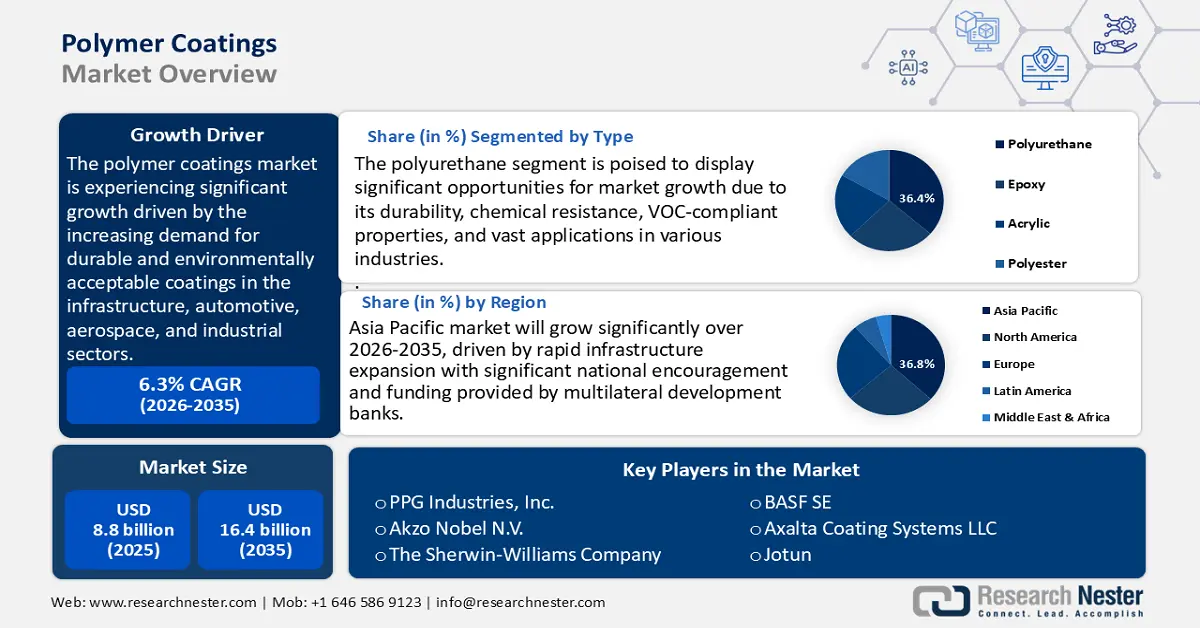

2025年聚合物涂料市场规模为88亿美元,预计到2035年底将达到164亿美元,在2026年至2035年的预测期内,复合年增长率为6.3%。2026年,聚合物涂料行业规模估计为93亿美元。

全球聚合物涂料市场预计在未来几年将实现显著增长,主要驱动力来自基础设施、汽车、航空航天和工业领域对耐用环保涂料日益增长的需求。政府对基础设施现代化建设的推动以及日益严格的环保法规(倡导低挥发性有机化合物VOC和环保涂料产品)也促进了这一趋势。据美国涂料协会称,聚合物涂层能够提升建筑材料和板材的使用寿命和能源性能,增强其整体可持续性和耐久性,从而降低成本。此外,美国环境保护署(EPA)出台的空气质量法规,特别是《清洁空气法》,促进了水性聚合物涂料的发展,最大限度地减少了有害排放,并鼓励了环保策略的实施。随着工业活动的增长和全球城市化的推进,强有力的监管推动将持续增加对高性能聚合物涂料的需求。

在供应链和制造环境中,聚合物涂料主要依赖于石油化工衍生物,包括树脂、溶剂和添加剂,这些原料均来自全球各地。生产集中在北美、欧洲和亚太地区,其中中国和美国主导着聚合物树脂的供应和涂料生产。例如,巴斯夫涂料事业部于2025年3月将其位于中国上海漕泾工厂用于汽车喷涂的聚酯和聚氨酯树脂的产能提高了一倍以上。该工厂最初的年产能为8000吨,现在已达到年产18800吨。此次扩建支持了中国乃至整个亚太地区不断增长的汽车涂料市场。根据美国劳工统计局的数据,2025年7月,包括用于聚合物涂料的化学产品在内的最终需求商品生产者价格指数(PPI)上涨了0.7%。

加工化学品投入品价格上涨0.8%,反映了投入成本的通胀。过去12个月,加工化学品价格上涨2.1%,表明聚合物涂料供应链面临持续的通胀压力。政府对研发和应用(RDD)的投资也通过美国国家标准与技术研究院(NIST)的项目得到支持,这些项目旨在促进聚合物创新和可扩展、可持续的制造工艺。例如,NIST的“分子可持续性基础:新兴数据分析赋能可持续聚合物”(MFS-SPEED)项目,通过应用人工智能和机器学习等数据驱动技术,加速可持续聚合物涂料的发现和制造,从而为工业应用提供更可持续、可扩展的聚合物涂料解决方案。

聚合物涂料市场——增长驱动因素和挑战

增长驱动因素

美国环保署《有毒物质控制法案》(TSCA) 报告规则强制要求披露 PFAS: TSCA 报告规则下的 PFAS 披露要求迫使制造商和进口商记录产品(包括聚合物涂料)中 PFAS 的使用情况、数量和应用。这种透明度的提高正推动涂料行业转向不含 PFAS 的替代品,刺激对新型树脂配方、生物基聚合物和性能达到或超过传统涂料的先进防护涂料的投资。随着监管合规成为整个供应链的首要任务,对可持续、高性能涂料的需求不断增长,这使得创新和更安全的化学技术成为聚合物涂料市场增长的关键驱动力。

由于TSCA费用过高,化学品注册面临沉重负担:美国环保署(EPA)于2024年2月最终确定了修订后的TSCA收费标准,该标准自2024-2026财年起生效。提交生产前通知(PMN)、重要新用途通知(SNUN)或微生物商业活动通知(MCAN)的费用现为37,000美元(此前为19,020美元),而低产量豁免或试销豁免等豁免的费用则为10,870美元(此前为5,590美元)。这些费用上涨反映了EPA试图收回高达25%的TSCA项目成本,并对寻求将新型或替代化学品推向市场的涂料制造商设置了巨大的财务障碍。这可能导致小型企业停滞不前或放弃使用已批准物质开发产品的创新,从而限制了新型可持续配方进入聚合物涂料市场。

通过绿色催化提高生产效率:先进的绿色催化技术在聚合物行业中应用广泛,它通过提高反应效率、节约原材料和能源,使该行业更具可持续性。研究表明,与传统工艺相比,绿色催化有望降低35%的能耗、减少40%的废物产生,并减少50%的二氧化碳排放。虽然绿色催化催化剂的初始投入成本较高,但其更高的可回收性和周转频率可带来巨大的成本节约,并使工业产量提高30%。

由美国能源部资助的催化回收技术是互补创新技术的典范,这些技术能够显著提高单体回收率并减少原生原料的使用。VolCat项目设计了一种名为BHET的新型有机催化回收工艺,该工艺可使消费后回收(PCR)PET废料(例如地毯和瓶子)中的单体回收率达到90%以上。该回收工艺可重复利用催化剂和乙二醇溶剂,并将废物产生量降至最低。这些高效性转化为成本和环境效益的提升,并使制造商能够以更低的价格生产更环保的涂料。

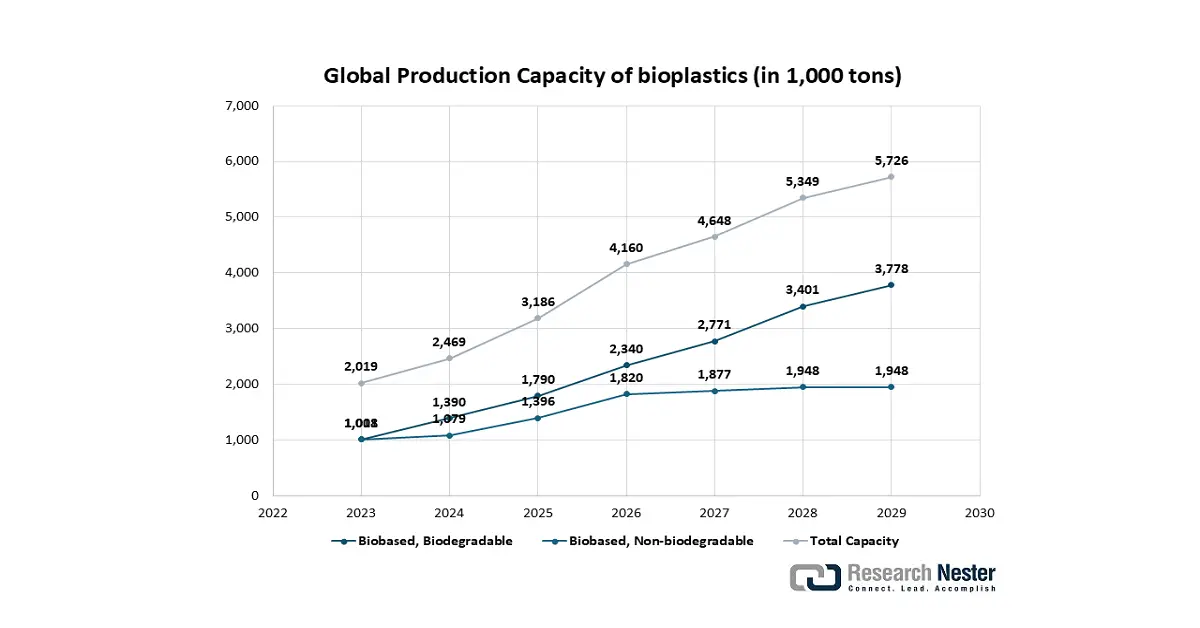

全球生物塑料生产

生物塑料产量的不断增长,催生了一个新兴且快速扩张的、以可持续发展为核心的细分市场,成为聚合物涂料市场的关键催化剂。随着包装、纺织和消费品等行业面临日益增长的监管压力和消费者对环保产品的需求,它们都在寻求替代传统的石油基涂料。这推动了创新和投资,促使人们研发基于PLA、PHA和生物基聚氨酯等材料的新型涂料配方,这些材料具有可堆肥性、可生物降解性和低碳足迹等特性。因此,生物塑料不仅扩大了涂料市场的整体规模,也推动其向更高价值、更专业化和更可持续的解决方案发展,开辟了新的应用领域,并通过多元化而非直接替代的方式实现增长。

资料来源:欧洲生物塑料协会,nova-Institute 2024

挑战

可持续解决方案创新有限:约44%的化工企业在2023年和2024年的“绿色资本支出”出现负增长,另有36%的企业预计在2025年出现萎缩,这表明由于预算限制,企业对可持续解决方案的投资有限。由于缺乏价格溢价或客户需求的变化,企业难以证明其投入研发或可再生能源/环保资产的合理性。这种财务状况抑制了企业研发更环保的聚合物涂料化学品的能力,进而阻碍了市场转型,尽管监管机构和社会各界都对可持续发展提出了要求。

全球塑料条约僵局延缓监管明朗化:在最近一次联合国谈判中,相当一部分国家呼吁对塑料生产和有毒化学品进行具有约束力的限制,但沙特阿拉伯、俄罗斯、伊朗等石化生产国,以及据报道的美国,反对这些措施,倾向于将重点放在废物管理上。这种意识形态上的分歧导致未能达成任何普遍共识,削弱了制定聚合物相关产品标准化标准的地位。条约迟迟未能达成所带来的不确定性造成了监管空白和监管不平等,使聚合物涂料供应商的长期全球市场战略面临严峻挑战。

聚合物涂料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025 年) |

88亿美元 |

|

预测年份市场规模(2035 年) |

164亿美元 |

|

区域范围 |

|

聚合物涂料市场细分:

类型细分分析

预计从2026年到2035年,聚氨酯涂料将以36.4%的最高市场份额增长,成为聚合物涂料市场增长最快的细分市场,这主要归功于其耐久性、耐化学性和符合VOC(挥发性有机化合物)标准的特性。美国环保署(EPA)指出,表面涂料(其中聚氨酯被广泛应用于各个行业)占美国涂料行业VOC总排放量的20%以上,这促使业界更加积极地使用低VOC含量的聚氨酯涂料。此外,由于各国政府制定的涂料项目向可持续发展方向发展,汽车和建筑行业也推动了聚氨酯涂料的普及。

脂肪族聚氨酯和水性聚氨酯是聚氨酯涂料的主要类型。脂肪族聚氨酯具有优异的紫外线稳定性和保色性,因此适用于汽车和航空航天等严苛的外部环境。美国环境保护署估计,将硝基漆转换为聚氨酯清漆,可将每加仑固体的挥发性有机化合物 (VOC) 排放量从 73 磅降低至约 13 磅,降幅近 82%。水性聚氨酯涂料因其无毒和可持续性而日益普及。双组分水性聚氨酯配方因其在绿色化学领域的应用而备受认可,与传统的溶剂型体系相比,可将 VOC 和有害空气污染物的排放量降低 50% 至 90%。这两种亚型的结合凸显了聚氨酯在瞬息万变的聚合物涂料市场中,兼具优异性能和环保特性的重要作用。

流程类型细分分析

在预测期内,喷涂涂料领域预计将在聚合物涂料市场中实现显著增长,这主要得益于其高效性、材料浪费极少以及在行业中的广泛应用。汽车、家具乃至工业应用领域都广泛使用HVLP喷枪,因为它们能够精准高效地喷涂出光滑均匀的涂层,并最大限度地减少过喷现象。在汽车领域,HVLP喷枪能够实现完美的底漆、面漆和特殊涂料的喷涂效果,从而提升外观并增强保护性能。家具制造商也使用HVLP喷枪为精致的家具部件进行精细的涂层处理,避免材料浪费。工业生产线之所以使用HVLP喷枪,是因为它们能够控制喷涂模式,提高涂层的耐久性,并通过减少VOC排放来降低对环境的影响。预计到2030年,全球汽车年产量将超过1亿辆,而喷涂系统现在是并将继续是大规模生产中最具可扩展性和成本效益的技术。

无气喷涂系统的涂料转移效率(TE)远高于空气雾化喷涂(通常为 65-70%,而空气雾化喷涂的转移效率仅为 25-50%),因此在船舶船体和厂房等大面积喷涂应用中更经济高效。静电喷涂技术在汽车装配行业中应用广泛,其涂料沉积率可达 60% 至 95%(取决于喷涂配置,例如手动、自动或旋转雾化系统),进一步提高了喷涂效率。这些方法不仅能有效减少材料浪费,还能降低挥发性有机化合物(VOC)排放,符合环保法规,满足美国环保署(EPA)关于表面涂层的标准。这两种喷涂方法相结合,在高性能涂层领域占据主导地位,因为它们能够平衡现代工业生产与环境可持续性之间的关系。

最终用途细分市场分析

预计到2035年,汽车行业聚合物涂料市场将持续增长,市场份额将达到31.7%。这一增长主要得益于电动汽车销量的激增以及对轻质防腐蚀材料的需求。2023年,全球电动汽车销量较2022年增长35%,达到1420万辆。全球电动汽车保有量约为4000万辆,其中欧洲、中国和美国占据了近95%的市场份额。这一趋势延续至2024年,电动汽车销量超过1700万辆,市场份额超过新车总量的20%。这一增长直接带动了对聚合物防护涂料的需求增长,这些涂料广泛应用于汽车外饰、内饰以及电动汽车电池的保护。预计到2035年,汽车行业将成为聚合物涂料市场中收入最高的终端用户领域。

我们对聚合物涂料市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

类型 |

|

流程类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

聚合物涂料市场——区域分析

亚太市场洞察

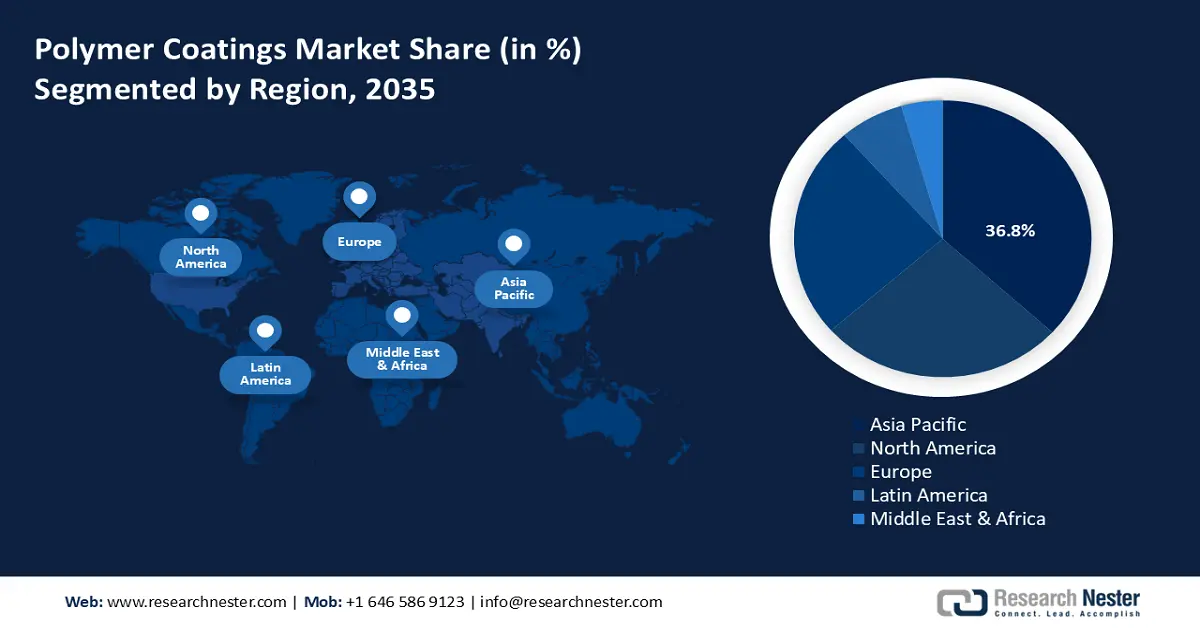

预计亚太地区聚合物涂料市场将在预测期内占据全球聚合物涂料市场的主导地位,市场份额高达36.8%。这一增长主要得益于基础设施的快速扩张,以及各国政府的大力扶持和多边开发银行提供的资金支持。亚洲开发银行(亚行)资助的重大项目,例如2024年承诺提供的236亿美元气候融资,推动了该地区对防护涂料和建筑涂料的巨大需求。此外,中国发起的“一带一路”倡议也极大地促进了沿线国家的港口、铁路和能源基础设施建设,从而对高性能涂料提出了更高的要求。

此外,为应对快速工业化带来的环境影响,东南亚国家联盟(东盟)实施了循环经济框架,旨在促进可持续生产,从而间接影响涂料制造商。联合国亚洲及太平洋经济社会委员会(亚太经社会)指出,该地区正经历快速城市化,这是涂料等建筑材料需求增长的一个促成因素。在印度,化学和肥料部继续通过生产关联激励(PLI)计划大力鼓励国内生产,该计划提振了整个特种化学品行业,从而推动了该地区市场的发展。

由于中国国家战略向高科技制造业和本土创新转型,不再仅仅满足于低成本生产,预计未来几年中国聚合物涂料市场将主导整个地区。“中国制造2025”计划特别强调先进材料,包括新能源汽车和下一代工业生产,这需要高性能涂料。国家主导的大规模研发投入为此提供了有力支持,2022年国家研发支出增长10.4%,超过3万亿元人民币。生态环境部出台的各项法规,例如“蓝天保卫战”政策,得到大力执行,推动行业快速向水性配方、粉末涂料和辐射固化等方向发展。此外,中国制造商正积极开拓电动汽车市场(2022年新能源汽车销量达690万辆),并占据主导地位。

预计到2035年,印度聚合物涂料市场将在预测期内以最快的复合年增长率增长,这主要得益于政府在住房和基础设施领域的大型项目,以及旨在促进国内制造业发展的战略。其中最重要的旗舰项目——“总理住房计划-城市”(PMAY-U)自启动以来已批准超过1230万套住房,从而引发了对建筑涂料的长期而深厚的需求。这一大规模住房项目的影响惠及经济中的多个行业,例如钢铁、水泥、砖瓦和涂料等,并为其他行业创造了机遇。此外,在过去三年中,根据“总理发展力量国家总体规划”,已批准了228个基础设施项目,总价值超过15.88万亿卢比。

大部分项目集中在公路(108个)和铁路(85个)领域,其他项目则涉及城市发展等其他方面。为避免影响规划目标,网络规划小组对价值超过50亿卢比的项目进行了评估。该规划还有助于在27个重点发展区开展有效的区级规划。印度政府于2021年5月批准了先进化学电池(ACC)储能生产关联激励(PLI)计划,2021年预算拨款1810亿卢比。该计划旨在通过激励建设超级工厂(最好是能够最大限度提高国内附加值的工厂)来增强国内先进化学电池制造的自给自足能力。此外,随着中产阶级对高质量、耐用且美观的涂料的需求不断增长,对质量的重视也日益增强,这体现在无铅和环保涂料销量的稳步增长上。

北美市场洞察

预计在2026年至2035年期间,北美聚合物涂料市场将显著增长,收入份额将达到26.7%,这主要得益于强劲的工业需求和有利的监管环境。根据2022年制造业能源消耗调查(MECS),美国制造业的能源消耗在2018年至2022年间增长了6%。该行业仍然是重要的能源消耗者,几乎占全国一次能源消耗总量的五分之二。在制造业中,化学工业仍然是一个适应性较强的能源消耗行业,其非燃料(原料)能源消耗占据主导地位。此外,美国环保署(EPA)的“绿色化学挑战”计划已将化学危险废物的年排放量减少至8.3亿磅,相当于每年减少78亿磅二氧化碳排放量。这些数据表明,能源效率、环境法规和可持续发展举措正在提升北美聚合物涂料的潜力,使其成为高性能、环保型聚合物涂料的领先者。

预计到2035年,美国聚合物涂料市场将引领北美市场,并占据显著份额。化学制造业对环境影响巨大,仅在美国,该行业每年就消耗4842 TBtu的一次能源,并排放3.32亿公吨二氧化碳当量(MMT CO2e)。得益于美国环保署(EPA)发起的“绿色化学挑战”计划,各种可持续的化学产品工艺正在被广泛应用,显著减少了聚合物相关制造过程中有害废物和排放物的产生。美国能源部预测,到2035年,美国将能够日产268万桶乙烷,并拥有可持续且价格合理的乙烷供应,以满足聚合物和涂料行业的需求。这些因素,加上能源密集型化学作业、先进的环境政策以及稳定的原材料供应,共同巩固了美国作为高性能聚合物涂料领先生产国的地位。

预计2026年至2035年预测期内,加拿大聚合物涂料市场将呈现上升趋势。该国化学制造业贡献了约134亿加元,占国内生产总值(GDP)的0.8%,充分体现了其重要的经济地位。2025年第一季度,在包括涂料在内的多个行业的推动下,加拿大进出口总额增长了4.1%。2024年,加拿大贸易体系保持稳健,商品出口额达7211亿加元,进口额达7657亿加元。与往年相比,这一贸易额实现了温和增长,凸显了加拿大在全球贸易网络中的重要地位。各省通过《加拿大清洁技术数据战略》提供的支持,表明政府将投资于低排放理念/创新驱动型产业,从而间接促进可持续聚合物涂料的发展。所有这些经济基本面和增长政策,都使加拿大成为现代环保涂料市场稳步增长的重要目的地。

欧洲市场洞察

预计在2035年至2036年的预测期内,欧洲聚合物涂料市场将实现显著增长,市场份额将达到25%,这主要得益于欧盟新出台的严格环境法规。例如,欧盟指令2004/42/EC旨在限制某些油漆、清漆和汽车修补产品中挥发性有机化合物(VOC)的排放,以减少空气污染和对流层臭氧的形成。该指令对包括水性涂料和溶剂型涂料在内的各种涂料类型设定了严格的VOC含量限制,并于2007年至2010年分阶段实施减排措施。此外,该指令还强制要求进行标签标注和监测,以确保合规性,从而支持欧盟范围内的环境保护和公众健康。

监管推动与欧洲绿色协议的目标相辅相成,该协议旨在促进生物基和循环材料生产领域的创新。其目标是到2030年将排放量至少减少50%,并逐步提高到55%,同时通过《欧洲气候法》将2050年实现碳中和的目标以法律形式加以约束。因此,大量投资,例如“地平线欧洲”计划,正被吸引到下一代可持续涂料的研发领域。关键行业,特别是汽车行业的强劲需求,得益于电动汽车领域的应用,构成了重要的增长驱动力。建筑行业对耐用防护涂料的高需求进一步保障了市场的稳定。这些协同因素促进了监管压力、审慎的资金投入和良好的行业需求,从而巩固了欧洲市场作为先进聚合物涂料领域先驱的地位。

聚合物涂料市场主要参与者:

- PPG工业公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 阿克苏诺贝尔公司

- 宣伟公司

- 巴斯夫股份公司

- 艾仕得涂料系统有限公司

- 约顿

- 住友精化株式会社

- 亚洲涂料有限公司

- 赛特克工业公司

- 皮迪莱特工业有限公司

- 汉宝公司

全球涂料行业集中度适中,既有跨国公司,也有区域性企业。PPG、阿克苏诺贝尔和宣伟等主要企业在全球拥有庞大的业务规模,产品线多元化,以及在研发和业务方面的大量投资,是它们主导市场的关键因素。日本企业占据了14%的市场份额,其中关西涂料、立邦涂料、中国海洋涂料和住友制菓等公司占据最大份额,这得益于它们的技术创新以及在日本国内,尤其是在汽车和电子涂料领域的高需求。这些市场参与者的战略举措包括可持续产品开发、水性涂料和低VOC涂料的推广以及数字化制造。在全球环境法规日益严格的背景下,合作、绿色收购和绿色化学是企业获得竞争优势的多种策略。快速变化的环境促使企业不断创新,以满足新兴市场和监管要求。

全球顶级聚合物涂料制造商:

最新发展

- 2025年5月, PPG工业公司推出了EnviroLuxe Plus系列粉末涂料。该系列涂料采用高达18%的工业后回收塑料(rPET),且不含全氟和多氟烷基物质(PFAS)。此举不仅扭转了监管机构对涂料的限制,也满足了消费者对可持续涂料解决方案日益增长的需求。EnviroLuxe Plus具有卓越的耐久性和性能,可广泛应用于家电和家具等产品,且对环境的影响极低。自上市以来,PPG的可持续涂料产品组合已占据20%的市场份额,巩固了其在聚合物涂料绿色创新领域的领先地位。

- 2025年2月,罗盖特公司推出植物基涂料平台,并发布了Tabshield和ReadiLYCOAT两款产品。这些薄膜涂层解决方案是专为制药和营养保健品行业量身定制的生物基产品。这些产品有助于大幅减少溶剂消耗和碳排放,从而助力行业实现可持续发展目标。该平台通过加快涂层工艺,提高了高性能产品的生产效率。罗盖特的这一举措可以被视为聚合物涂料领域整体清洁和可再生产品趋势的一部分,这一趋势源于日益增长的监管压力和消费者对环保涂料的日益关注。此次新品发布使罗盖特成为可持续聚合物设计领域的领导者。

- Report ID: 7159

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略