生物工程蛋白质药物市场展望:

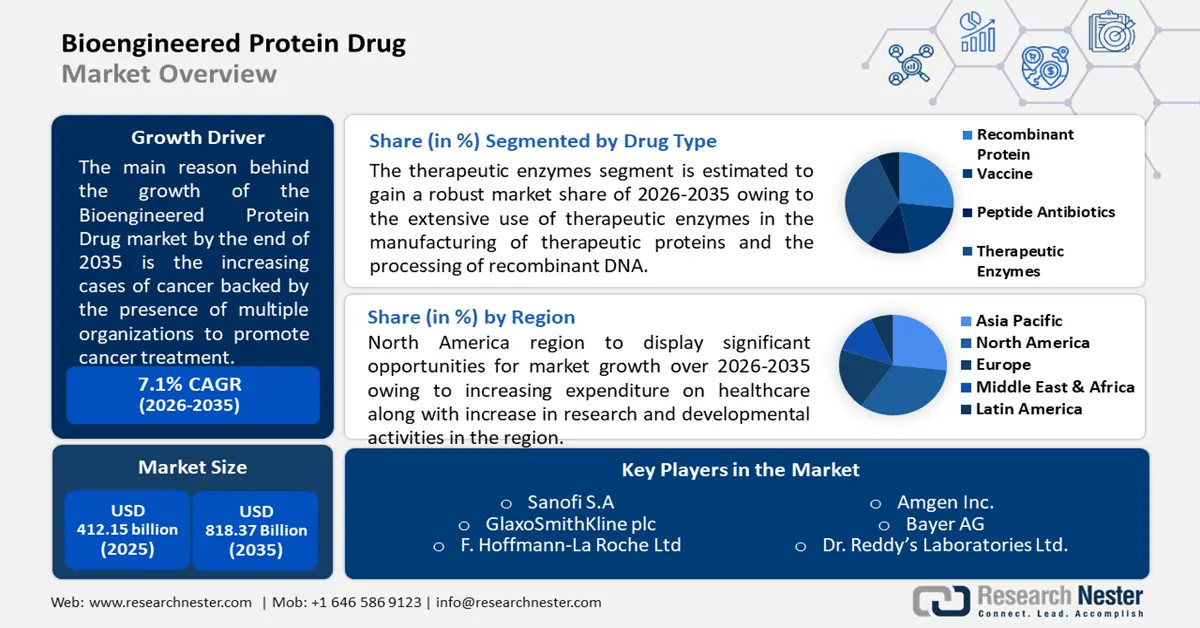

2025年,生物工程蛋白药物市场规模超过4121.5亿美元,预计到2035年将超过8183.7亿美元,在预测期内(即2026-2035年)的复合年增长率将超过7.1%。2026年,生物工程蛋白药物的行业规模估计为4384.9亿美元。

市场的增长可以归因于癌症病例的增加,这得益于多个组织推动癌症治疗,以及生物工程蛋白在化疗中缓解疼痛的利用率不断提高。根据世界卫生组织 (WHO) 的统计数据,癌症是全球第二大死亡原因。统计数据还显示,2018 年癌症导致约 960 万人死亡。

糖尿病、癌症等传染病的流行,主要导致全球对生物工程蛋白药物的需求增加。与癌症、糖尿病和其他疾病的替代疗法相比,生物工程蛋白药物疗效更佳,且通常副作用极小甚至没有。因此,医护人员越来越多地开具由生物工程蛋白药物制成的处方药。此外,生物工程蛋白药物的研发不断推进,以及多种由生物工程蛋白药物制成的药物在III期临床试验中取得进展,使得制药商能够加大对此类蛋白质商业化的投资。美国疾病控制与预防中心(CDC)在其统计报告《2020年国家糖尿病统计报告》中指出,2018年美国18岁及以上人口中,确诊和未确诊糖尿病的患病率粗略估计为3410万(占美国总人口的10.5%)。

关键 生物工程蛋白质药物 市场洞察摘要:

区域亮点:

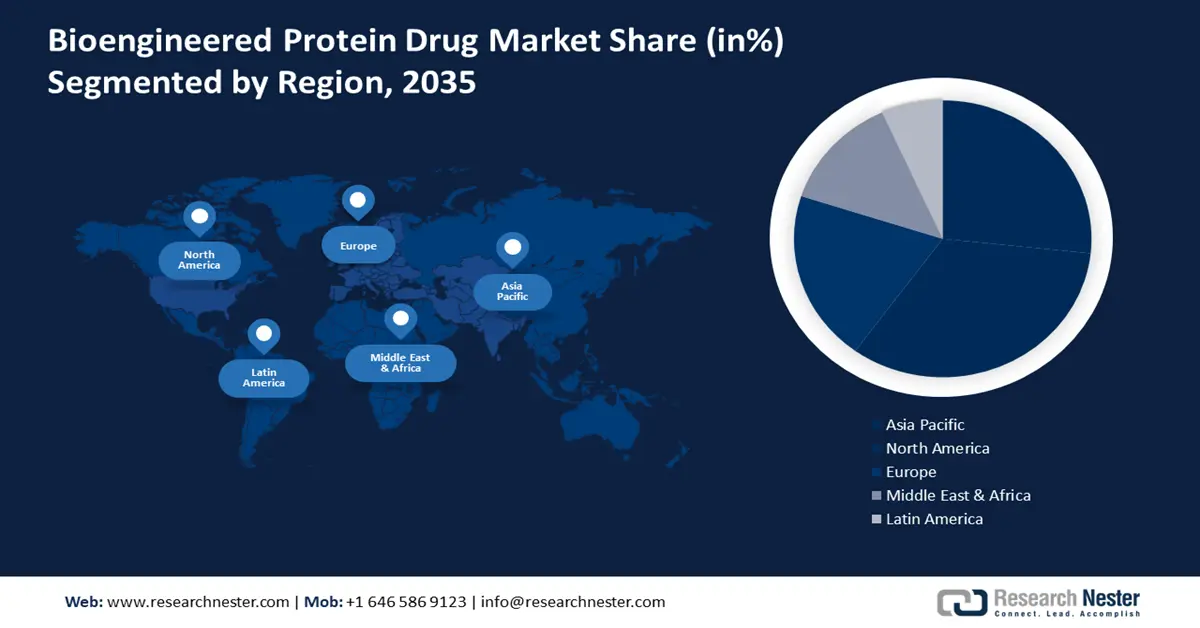

- 到 2035 年,亚太地区生物工程蛋白药物市场将占据最大份额,这得益于慢性病病例和人口老龄化的推动。

- 到 2035 年,北美市场将快速增长,这得益于慢性病病例的增加和研发投入的增加。

细分市场洞察:

- 预计到 2035 年,生物工程蛋白药物市场中的治疗性酶细分市场将占据最大份额,这得益于其在蛋白质制造和重组 DNA 加工领域的广泛应用。

- 受高死亡率和对蛋白质疗法的需求推动,生物工程蛋白药物市场中的癌症细分市场将在 2026-2035 年间实现显著增长。

主要增长趋势:

- 癌症患病率不断上升

- 老年人口不断增加

主要挑战:

- 生物工程蛋白药物治疗成本高昂

- 更容易引发自身不良免疫反应

主要参与者:雅培服务公司、强生服务公司、安进公司、拜耳公司、雷迪博士实验室有限公司、Biocon 有限公司、礼来公司、赛诺菲公司、葛兰素史克公司、罗氏公司。

全球 生物工程蛋白质药物 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 4121.5亿美元

- 2026年市场规模: 4384.9亿美元

- 预计市场规模:到 2035 年将达到 8183.7 亿美元

- 增长预测:复合年增长率7.1%(2026-2035)

主要区域动态:

- 最大地区:亚太地区

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 8 September, 2025

生物工程蛋白药物市场的增长动力和挑战:

增长动力

癌症患病率不断上升——癌症是需要生物工程蛋白药物治疗的主要疾病。这些蛋白质在实验室中开发,用于治疗癌细胞,并提供营养线滋养其他组织以对抗癌细胞。因此,全球对化疗的需求日益增加。例如,2020年,约有1000万人死于癌症,而2022年,美国新增癌症病例约200万例。

老年人口不断增长——根据美国心脏协会 (AHA) 的数据,美国男性和女性在 60 至 79 岁人群中,心血管疾病的发病率为 75%,在 80 岁以上人群中,发病率为 86%。此外,美国国家健康和营养检查调查 (NHANES) 发现,70% 的 65 岁及以上成年人患有高血压。老年人口更容易患上慢性疾病,预计全球老年人口数量的增长将推动市场增长。

医疗支出不断增加——预计 2019 年全球医疗支出将达到约 8.5 万亿美元,高于 2000 年的 8.5%。预计全球医疗支出的激增将在预测期内加速生物工程蛋白质药物的开发。

糖尿病发病率不断上升——糖尿病是最常见的慢性疾病之一,可通过生物工程蛋白质药物治疗。例如,2021年全球约有5亿人患有糖尿病。

哮喘病例不断增加——例如,2019年,全球有超过2.5亿人患有哮喘。另一方面,2021年美国约有3500人死于哮喘。

挑战

- 生物工程蛋白药物治疗成本高昂——需要使用生物工程蛋白药物治疗的疾病通常成本高昂,因为治疗过程涉及并发症。因此,对于中低收入国家来说,使用这些药物并不那么可行。预计这一因素将影响全球生物工程蛋白药物市场的增长。

- 更有可能出现针对自身的不良免疫反应

- 膜不通透性和体内稳定性差

生物工程蛋白药物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

4121.5亿美元 |

|

预测年度市场规模(2035年) |

8183.7亿美元 |

|

区域范围 |

|

生物工程蛋白质药物市场细分:

药物类型细分分析

全球生物工程蛋白药物市场按药物类型细分为重组蛋白、疫苗、肽类抗生素、治疗性酶等,并按供需进行分析。在这些类型的药物中,治疗性酶预计将在 2035 年占据最大的市场份额。该领域的增长可归因于治疗性酶在治疗性蛋白质制造和重组 DNA 加工中的广泛应用。干扰素、细胞因子和单克隆抗体等大分子治疗性蛋白质被广泛用于治疗艾滋病毒、癌症和其他疾病。由于烟草和酒精消费量增加等多种原因,全球人口中艾滋病毒和癌症的患病率较高。例如,据估计,每年有近 800 万人因吸烟而丧生。此外,大约 80% 的烟草使用者生活在发展中国家。

应用细分分析

全球生物工程蛋白药物市场也按其在自身免疫性疾病、心脏病、先天性疾病、传染病、癌症、糖尿病、关节炎等疾病中的应用进行细分和供需分析。在这些细分市场中,预计癌症领域将在2035年占据相当大的份额。癌症是全球最常见的死亡原因。多种类型的抗体可用于治疗癌症,例如单克隆抗体。这些抗体在实验室中被处理,以攻击癌细胞上的特定靶点。生物工程癌症疗法包括重新设计肿瘤微环境以消除促肿瘤因素,以及开发下一代细胞疗法。此外,多项研究还观察到,癌症患者比普通健康人需要更多的蛋白质。因为肿瘤会杀死细胞,而生物工程蛋白则帮助组织抵抗感染。一些最适合治疗癌症的药物包括5-氟尿嘧啶、甲氨蝶呤、6-巯基嘌呤、吉西他滨和阿糖胞苷。

我们对全球市场的深入分析包括以下几个部分:

按药物类型 |

|

按应用 |

|

按技术 |

|

按给药方式 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

生物工程蛋白药物市场区域分析:

北美市场洞察

预计到2035年,北美生物工程蛋白药物市场将占据该领域的大部分收入份额。北美拥有强大的制药公司网络。随着公共和私营机构医疗保健支出的不断增加,以及该地区研发活动的增多和慢性病在人群中的流行,北美生物工程蛋白药物市场预计将在预测期内快速增长。例如,在美国,每10个人中就有1人患有某种慢性疾病,例如糖尿病、癌症或心脏病。北美拥有非常强大的医疗保健基础设施,预计这也将在预测期内推动市场增长。

亚太市场洞察

预计在预测期内,亚太地区生物工程蛋白药物市场将占据其他所有地区市场的第二大份额。该市场的增长主要归因于该地区人口激增导致的慢性病发病率上升。众所周知,亚洲大陆拥有最大的人口基数,其中老年人口数量尤为突出。例如,到2050年,65岁及以上人口将达到约10亿。

欧洲市场洞察

预计到2035年,欧洲生物工程蛋白药物市场将显著增长,超越其他所有地区。该地区市场的增长可以归因于该地区糖尿病患者数量的增加,以及大型生物工程蛋白药物制造商的存在。例如,预计到2022年,欧洲地区近20%的人口年龄在65岁及以上。

生物工程蛋白药物市场参与者:

- 雅培服务

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 强生服务公司

- 安进公司

- 拜耳公司

- 雷迪博士实验室有限公司

- 比奥康有限公司

- 礼来公司

- 赛诺菲公司

- 葛兰素史克公司

- F. 霍夫曼-罗氏有限公司

最新发展

雅培收购了医疗器械公司圣犹达医疗公司(St. Jude Medical, Inc.)。此次收购预计将帮助雅培实验室扩大其在医疗器械领域的市场份额,并完善其全球生物工程支架产品系列。

葛兰素史克公司公布了临床试验多样性回顾性研究结果。该研究纳入了495项GSK和ViiV临床试验,并以美国参与者为基础。

- Report ID: 2828

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

生物工程蛋白质药物 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。