饮料包装市场展望:

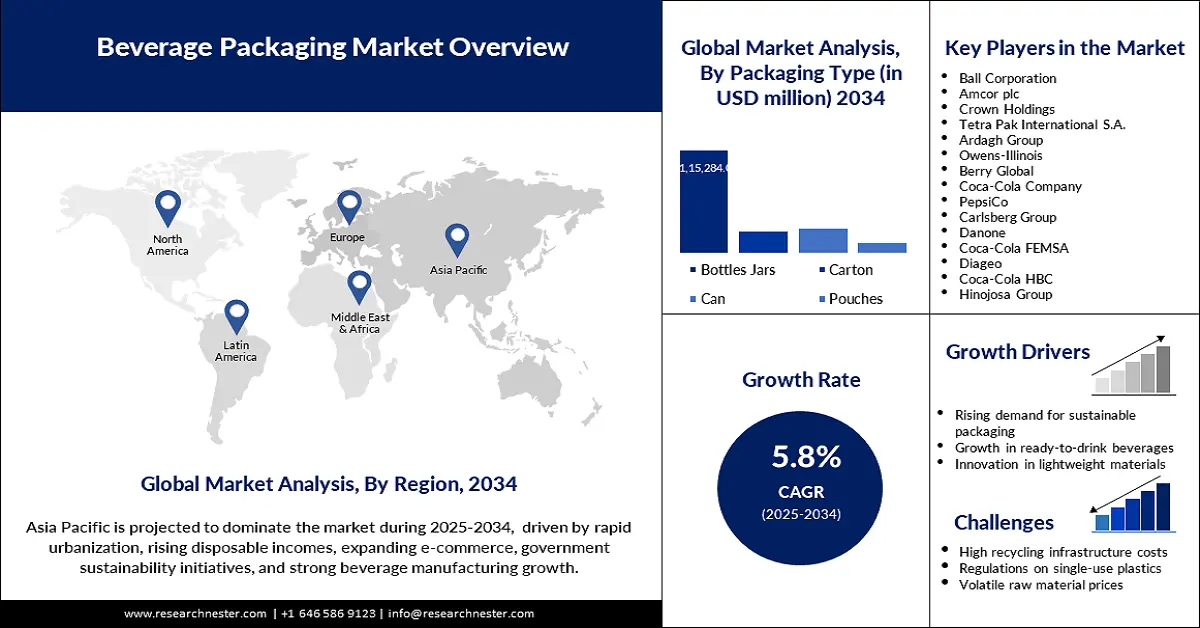

2024年饮料包装市场规模为939亿美元,预计到2034年底将达到1653亿美元,在预测期(即2025-2034年)内复合年增长率为5.8%。2025年,饮料包装行业规模估计为994亿美元。

随着品牌和制造商加大对可持续性、创新和视觉差异化的投入,饮料包装市场正经历着显著扩张。例如,Kellanova公司于2023年12月减少了Cheez-It Snap'd和Club Crisps薯片包装中的塑料用量,每年减少12.4万磅塑料和54.8万磅纸板的使用。此举与整个行业向可持续性和包装效率迈进的趋势相符。与此同时,包装重新设计也越来越受欢迎,例如Impossible Foods公司于2024年3月推出了醒目的红色包装,旨在脱颖而出,并吸引植物基食品领域以外的新客户。企业还采用智能标签和氧气吸收剂来延长保质期并提高可追溯性。各国政府也在出台更严格的监管措施,例如印度于2024年7月发布的“生产者延伸责任制”指导方针,该方针要求饮料公司更多地采用再生PET(rPET)包装,并制定更具雄心的回收目标。

市场的主要机遇之一是采用新型、更轻便且可回收的材料。2024年5月,帝亚吉欧在百利甜酒(Baileys Irish Cream)上试用了纸瓶包装,推出了2000个小瓶,其重量仅为玻璃瓶的五分之一,旨在减少碳排放。雀巢和Paper Boat等品牌也推出了用于高端饮料的可回收包装和软包装袋,以顺应消费者对可持续发展的日益增长的关注。监管措施也在推动这一趋势,加州规定,自2024年1月起,饮料瓶中消费后回收材料的含量必须至少达到15%,到2030年达到50%。这些进展反映了市场正在向循环经济模式和包装转型,力求在便利性、安全性和可持续性之间取得平衡。

饮料包装市场——增长驱动因素和挑战

增长驱动因素

- 对可持续和可回收包装的需求不断增长:推动增长的重要因素之一是对可持续和可回收包装材料的需求不断增长。2024年6月,雀巢为其面向高端消费者的即饮咖啡和茶饮料推出了可回收包装,此举符合全球可持续发展趋势。这反映出消费者环保意识的增强以及监管机构对环保包装的压力,促使品牌在材料科学和设计方面取得突破。政府激励措施,例如印度于2024年4月推出的绿色制造生产挂钩激励计划,也在推动对绿色包装技术和基础设施的进一步投资。

- 功能性和便利性的转变:包装的便利性和功能性是推动增长的另一大趋势。红牛和魔爪能量饮料于2024年11月推出了可重复密封的铝罐,提高了便利性并减少了单份包装的浪费。以养乐多和达能旗下Activia于2024年3月推出的防篡改密封和可重复密封盖等功能性设计,正在提升产品保护和消费者便利性。这些技术顺应了不断变化的生活方式和便捷的消费模式,推动了饮料品类的增长。

挑战

- 合规性和最低再生材料含量要求:监管压力日益加大,尤其是在废弃物和再生材料方面,这令人担忧。康涅狄格州要求饮料容器到2027年必须含有25%的消费后再生材料,到2032年提高到30%。达到这样的标准需要对供应链和回收基础设施进行大量投资,特别是对于那些业务遍及多个司法管辖区的企业而言。企业还需应对各种地方性法规,这会增加复杂性和合规义务。

- 逐步淘汰一次性塑料:减少一次性塑料使用并转向替代品的压力是市场增长的另一大障碍。2022年12月,印度的塑料废物管理条例禁止使用一次性塑料吸管和餐具,迫使饮料品牌采用纸质和可生物降解的替代品。这一转变技术难度高且成本高昂,企业需要验证新材料的性能和安全特性是否与旧材料相当。快速开发新材料的压力,加上消费者教育,都增加了包装的复杂性。

饮料包装市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2034 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2024 年) |

939亿美元 |

|

预测年份市场规模(2034 年) |

1653亿美元 |

|

区域范围 |

|

饮料包装市场细分:

包装类型细分分析

由于瓶罐包装具有便捷性、多功能性和与多种饮料的兼容性,预计在预测期内,瓶罐包装将占据饮料包装市场约 63% 的份额。2023 年 10 月,Bisleri 和 Kinley(可口可乐旗下品牌)在印度推出了用于瓶装水产品的轻质可回收 PET 瓶,此举体现了可持续发展理念,并满足了消费者对环保饮水的需求。瓶罐包装凭借其高货架占有率和可重复密封性,仍然是碳酸饮料和非碳酸饮料的首选包装。轻量化和材料减量化技术的持续发展也进一步推动了该细分市场的增长。随着品牌寻求差异化并满足法规要求,瓶罐包装将引领包装市场的发展。

材料细分分析

预计到2034年,塑料包装将占据饮料包装市场37.5%的份额,这主要得益于其灵活性、性价比和批量生产能力。2024年5月,百事公司提高了其在印度和东南亚地区软饮料瓶中再生PET的比例,以满足政府和消费者对更环保包装的需求。塑料仍然是轻便、防碎、轻型饮料容器的首选材料,尤其是在新兴经济体。各公司正在投资废旧回收技术,以实现闭环回收,并减少对原生塑料的依赖。

我们对饮料包装市场的深入分析涵盖以下几个方面:

部分 | 子段 |

包装类型 |

|

材料 |

|

产品类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

饮料包装市场——区域分析

亚太市场洞察

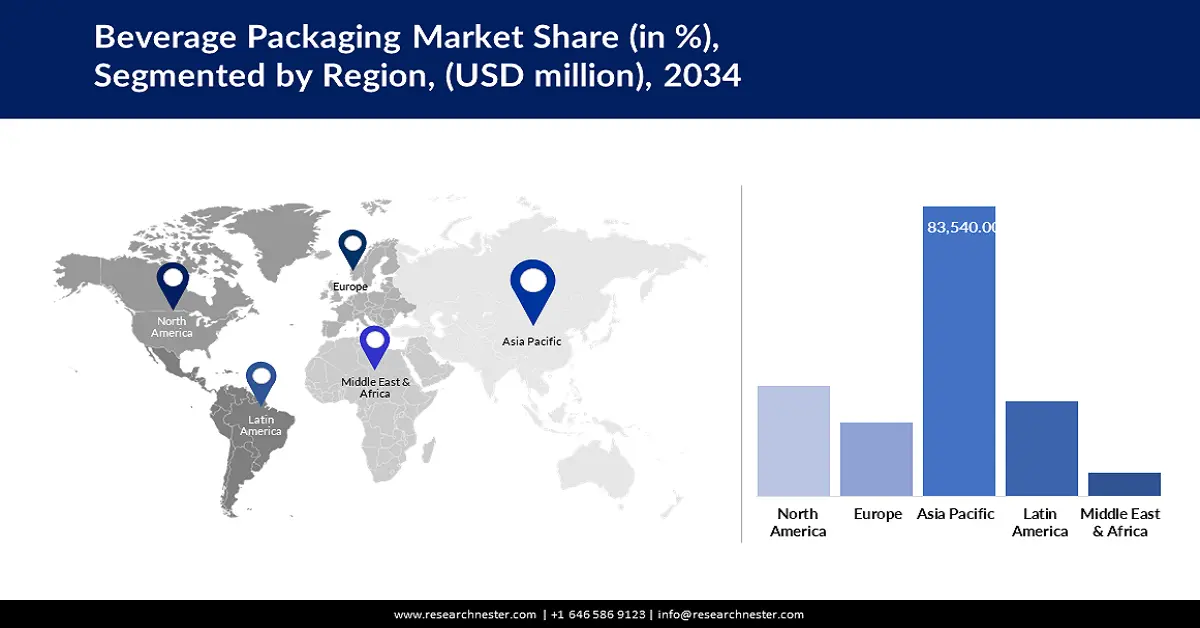

亚太地区饮料包装市场在预测期内预计将占据35.5%的市场份额,这主要得益于城市化进程、可支配收入的增长以及政府对可持续发展的监管。该地区也正在经历向更轻便、可回收的PET瓶转变的趋势,例如Bisleri和Kinley于2024年4月在印度扩大了生产规模。此外,政府补贴和生产者责任延伸政策也在推动可回收和可生物降解材料的使用。

得益于无菌包装和智能包装技术的创新,中国饮料包装市场正快速扩张。2024年5月,利乐中国无菌包装的销量增长,反映出消费者对安全性和更长保质期的需求。中国品牌正加大对材料可回收性和轻量化设计的投入,政府政策也鼓励使用消费后回收材料。市场对质量、安全和可持续性的关注,推动了尖端包装技术的应用。

由于监管要求和消费者对可持续包装的需求,印度饮料包装市场正在快速扩张。印度于2024年7月通过“生产者延伸责任制”强制推行塑料废弃物管理,促使饮料公司增加再生PET(rPET)的使用量,并提高回收率。此外,像Bisleri和Paper Boat这样的公司正在积极研发绿色轻量化包装,政府也为绿色生产提供激励措施。

北美市场洞察

预计2025年至2034年,北美市场将以5.8%的复合年增长率增长,主要受监管要求、消费者对可持续性的需求以及包装创新等因素的推动。2024年1月,加利福尼亚州规定塑料饮料罐中消费后回收材料(PCR)含量至少为15%,这一标准成为其他州的标杆,并计划到2030年将这一比例提高到50%。并购活动也主导着市场,例如,Sonoco公司于2024年12月以38亿美元收购了Eviosys公司,并随后将其业务拓展至金属包装领域。

美国饮料包装市场正见证着可持续和功能性包装的显著普及,各大饮料品牌纷纷推出创新设计和材料。包装的重新设计也令整个行业受益匪浅,例如7UP在2024年8月推出的全新包装,以及可口可乐在2024年初试行的不受监管的雪碧瓶。这些创新提升了包装的可回收性和货架吸引力,使美国成为包装创新领域的领导者。

加拿大饮料包装市场正蓬勃发展,尤其注重可持续材料和合规性。2024年12月,由阿波罗全球投资公司支持的Novolex以67亿美元收购了Pactiv Evergreen,旨在加强其在区域餐饮服务和纸盒包装业务。加拿大品牌也在投资可回收和可堆肥的包装,政府政策也鼓励使用消费后回收材料。此外,在消费者需求的推动下,智能功能性包装市场正在增长,并推动了安全性和便利性方面的创新。

欧洲市场洞察

预计在2025年至2034年间,欧洲将实现显著增长,这得益于强有力的监管体系和向循环经济模式的转型。2024年10月,Mondi以6.34亿欧元收购了舒马赫包装公司(Schumacher Packaging)的西欧资产,进一步巩固了其在电子商务和消费品包装领域的领先地位。该地区纸基和可回收包装市场也在蓬勃发展,Smurfit Kappa和WestRock于2024年7月合并,成为全球纸包装行业的领军企业。欧洲各国政府正在制定雄心勃勃的消费后回收材料(PCR)含量和回收利用要求,从而推动市场创新。

在对高端、可持续和功能性包装的需求推动下,德国饮料包装市场正稳步扩张。2025年1月,国际纸业以72亿美元收购了DS Smith,进一步拓展了其在欧洲的纤维基包装解决方案业务。德国品牌正积极采用轻质铝罐和智能玻璃瓶,同时,监管环境对回收利用和材料减量的压力也影响着产品设计。市场对质量、安全和可持续性的重视,为创新和扩张开辟了道路。

英国饮料包装市场正积极拥抱包装的可持续性和创新,各公司纷纷尝试使用新材料和新形式,以应对不断变化的消费者需求和监管要求。2024年1月至3月,可口可乐在英国部分门店试点推出无标签雪碧瓶,此举旨在简化回收流程,并支持“天下无废”战略。英国企业正投资于纸质和可堆肥包装,政府政策也要求实现更高的回收率。消费者对简洁环保包装的意识和需求不断增强,正推动着市场的发展。

饮料包装市场主要参与者:

- 波尔公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 安姆科公司

- 皇冠控股

- 利乐国际有限公司

- 阿达格集团

- 欧文斯-伊利诺伊

- 贝瑞环球

- 可口可乐公司

- 百事公司

- 嘉士伯集团

- 达能

- 可口可乐 FEMSA

- 帝亚吉欧

- 可口可乐HBC

- 希诺霍萨集团

饮料包装行业涌现出众多专注于可持续发展、创新和地域扩张的领军企业。随着监管压力日益增大和消费者需求不断增长,预计竞争将更加激烈,从而推动全球范围内环保、功能性强且外观独特的饮料包装的进一步发展。近期一项引人注目的进展发生在2024年11月,当时安姆科(Amcor)以84亿美元的价格收购了贝瑞全球(Berry Global),旨在打造一家年销售额达272亿美元、业务遍及全球的包装巨头。此次合并有望推动可持续材料领域的创新,并提升公司服务全球饮料品牌的能力。以下是饮料包装市场的一些领先企业:

最新发展

- 2024年12月,索诺科以38亿美元收购了欧洲领先的金属包装公司Eviosys 。这一战略举措显著扩大了索诺科在饮料和食品包装市场的业务,增强了其全球影响力并丰富了产品线。

- 2024年12月,在阿波罗全球投资公司的支持下,诺沃莱克斯以67亿美元收购了Pactiv Evergreen。此次收购是诺沃莱克斯加强其食品服务和纸盒包装产品组合的关键一步,提升了其在包装行业的竞争地位和市场份额。

- 2024年10月, Mondi以6.34亿欧元收购了舒马赫包装公司在西欧的资产。此次收购扩大了Mondi在电子商务和消费品包装领域的业务范围,增强了其在西欧的运营能力和市场地位。

- Report ID: 4487

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略