汽车网络安全市场展望:

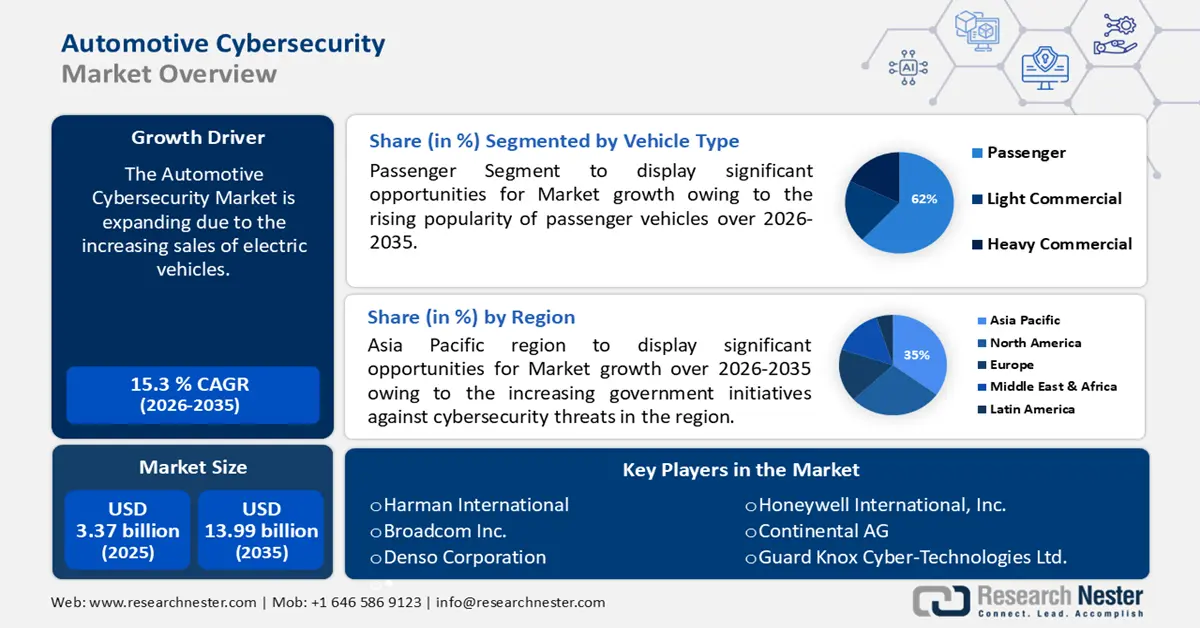

2025年,汽车网络安全市场规模超过33.7亿美元,预计到2035年将达到139.9亿美元,在预测期内(即2026年至2035年)的复合年增长率约为15.3%。2026年,汽车网络安全行业规模估计为38.3亿美元。

扩张背后的原因是电动汽车销量的增长。电动汽车的自主性和联网程度日益提高,并且拥有各种接入电动汽车充电系统的入口点,例如电动汽车连接器、用户终端、互联网连接和维护终端,这使得它们更容易受到网络安全攻击。根据国际能源署的数据,2023 年电动汽车销量较 2022 年增加了 350 万辆,年增长率为 35%。

关键 汽车网络安全 市场洞察摘要:

区域亮点:

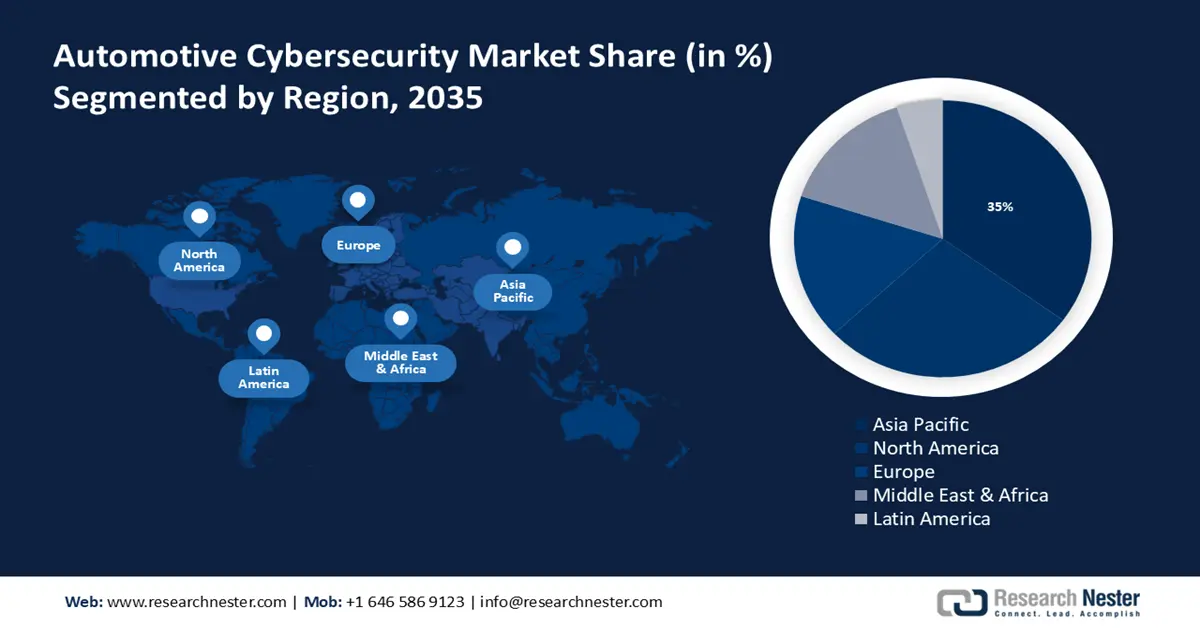

- 到 2035 年,亚太地区汽车网络安全市场将占据约 35% 的市场份额,这得益于政府针对网络安全威胁的举措以及日益增多的网络攻击。

- 受个人可支配收入增加和车辆网络安全法规更新的推动,北美市场将在 2026 年至 2035 年间呈现大幅增长。

细分市场洞察:

- 预计到 2035 年,乘用车在汽车网络安全市场中的份额将达到 62%,这得益于乘用车的日益普及。

- 预计到 2035 年,汽车网络安全市场中的内燃机汽车 (ICE) 细分市场将实现大幅增长,这得益于内燃机汽车产量的不断增长。

关键增长趋势:

- 汽车行业数据泄露的普遍性

- 云应用的出现

主要挑战:

- 监管合规的复杂性

- 缺乏标准化的网络安全协议

主要参与者:哈曼国际、博通公司、电装公司、霍尼韦尔国际公司、大陆集团、Guard Knox Cyber-Technologies Ltd.、罗伯特博世有限公司。

全球 汽车网络安全 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 33.7亿美元

- 2026年市场规模: 38.3亿美元

- 预计市场规模:到 2035 年将达到 139.9 亿美元

- 增长预测:复合年增长率15.3%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 17 September, 2025

汽车网络安全市场的增长动力和挑战:

增长动力

- 汽车行业数据泄露的普遍性——由于现代车辆携带着个人信息,例如 GPS 数据、联系方式甚至健康信息,数据泄露已成为汽车公司的严重担忧,这可能会增加市场对汽车网络安全的需求。

根据 2023 年发布的一份报告,数据泄露是造成超过 35% 的汽车网络安全事件的原因。 - 云应用的出现——云应用带来了车辆管理的新时代,同时也改变了汽车行业,但众所周知,云应用容易受到数据泄露和网络入侵,从而导致汽车网络安全解决方案的采用率更高。

到2025年,预计将有超过90%的企业使用云计算。

挑战

- 与法规遵从相关的复杂性——根据联合国欧洲经济委员会WP.29网络安全法规,汽车制造商必须实施网络安全措施以阻止网络威胁,该法规列出了65多种不同的网络威胁和漏洞,新车型必须遵守这些规则,然而,汽车行业面临着重大障碍,特别是一些原始设备制造商(OEM)和供应商抱怨新法律过于笼统。

有关汽车网络安全的法规维护起来可能很复杂,因为这是一项持续的努力,而不是一次性的成就。 - 缺乏标准化的网络安全协议——汽车网络安全程序对于保护汽车免受恶意入侵至关重要,然而,汽车供应链缺乏行业范围的网络安全标准,这对原始设备制造商和供应商制定明确的指导方针提出了重大挑战。

汽车网络安全市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

15.3% |

|

基准年市场规模(2025年) |

33.7亿美元 |

|

预测年度市场规模(2035年) |

139.9亿美元 |

|

区域范围 |

|

汽车网络安全市场细分:

车型细分分析

预计到2035年底,乘用车市场将占据汽车网络安全市场约62%的份额。这一细分市场的增长可以归因于乘用车的日益普及。在富裕国家,乘用车是最广泛的交通工具,近年来,由于新兴国家中产阶级的崛起和生活水平的提高,乘用车越来越受到驾驶者的欢迎。

随着乘用车连接到更多网络(包括云(V2C)),攻击面也随之增加,因此,对汽车网络安全的需求变得越来越明显,因为乘客安全和公共健康受到车辆黑客攻击的潜在危害的严重威胁,其中包括导致汽车瘫痪甚至撞毁。

根据欧盟的数据,2022年,欧盟每1000名居民平均拥有560辆乘用车。

推进类型细分分析

汽车网络安全市场中的内燃机汽车(ICE)细分市场预计将在未来几年获得可观的收入。该细分市场增长的原因可以归因于ICE汽车产量的不断增长。现代ICE汽车配备了一系列互联设施,包括WIFI连接、GPS导航和信息娱乐系统,也更容易受到网络安全威胁,这可能会促进汽车网络安全的普及。

例如,预计到 2030 年,中国将生产约 2200 万辆内燃机 (ICE) 汽车。

提供细分分析

随着ADAS在车辆中的集成度不断提升,预计软件领域将很快创造强劲的收入份额。汽车制造商正在整合ADAS元素,以提高安全性,并通过向驾驶员提供实时通知和支持,让客户能够获得尖端的驾驶辅助资源。随着ADAS技术的采用,每年可能可以避免超过20,840人死亡,约占所有道路交通死亡人数的60%。

智能汽车转向系统对于高级驾驶辅助系统 (ADAS) 的功能至关重要,它结合了自适应巡航控制、自动紧急制动和车道保持辅助等功能,软件和安全集成可以防止未经授权的访问,维护通信网络的完整性,并保护防病毒软件免受任何在线危险。

我们对汽车网络安全市场的深入分析包括以下几个部分:

形式 |

|

奉献 |

|

应用 |

|

安全类型 |

|

方法 |

|

车辆自主性 |

|

推进类型 |

|

车辆类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

汽车网络安全市场区域分析:

亚太市场洞察

预计到2035年,亚太地区网络安全行业将占据最大的收入份额,达到35%。该地区市场扩张的动力源于政府不断加强的网络安全威胁应对措施。与世界其他地区相比,亚太地区的网络攻击数量显著增加,因此政府正在采取行动,主要解决与国家安全、网络安全威胁认知以及重要信息基础设施风险相关的问题。

例如,为了保护汽车免受网络攻击,印度政府下属的公路运输和公路部 (MoRTH) 提议对客运和货运公司的网络安全和管理系统 (CSMS) 要求进行标准化,因为必须实施制定严格的汽车网络安全指南的法律,以确保联网汽车生态系统中的原始设备制造商 (OEM)、汽车制造商和服务提供商遵守强有力的安全协议。

此外,2023年1月5日,中国发布了《汽车数据安全合规与实践指南,维护自动驾驶汽车产业安全》,强调网络安全和数据保护对于智能交通系统建设的重要性。

除此之外,云计算(简称“云”)在日本正迅速普及,这在很多方面对该国的经济和社会发展都有利。随着联网和自动导引车(AGV)的普及,日本的汽车制造商已经开始与云服务提供商合作,这可能会增加对汽车网络安全的需求。

北美市场洞察

北美汽车网络安全市场也将实现惊人的复合年增长率,并将成为第二大市场,这得益于个人可支配收入的增长。受此推动,北美地区汽车购买力增强,对汽车网络安全的需求强劲。

美国正在发布车辆网络安全法规和最佳实践,涵盖培训、产品开发、事件响应以及其他网络安全相关主题。例如,美国国家公路交通安全管理局 (NHTSA) 已更新其《现代车辆安全网络安全最佳实践》,鼓励车辆和设备制造商审查该指南,并决定是否将其应用于其特定系统。

此外,加拿大的商业部门、各级政府和个人公民都关注网络安全和机动车安全,通过及时了解汽车网络格局的变化,成功管理和减轻网络安全风险和相关漏洞。

最新发展

- 联网汽车技术领域的全球领导者哈曼国际宣布,其网络安全管理系统经审核符合 ISO/SAE 21434:2021 标准后获得合格证书,该标准为企业提供了一个框架,用于识别、评估和管理网络安全风险,保护汽车及其乘员免受可能的网络攻击,并鼓励全行业制定汽车网络安全标准。

- 霍尼韦尔国际公司宣布收购 SCADAfence,以整合其产品线,提高其能力并帮助客户保护自己免受日益增加的网络安全威胁。

- Report ID: 6095

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

汽车网络安全 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。