自动化元件市场展望:

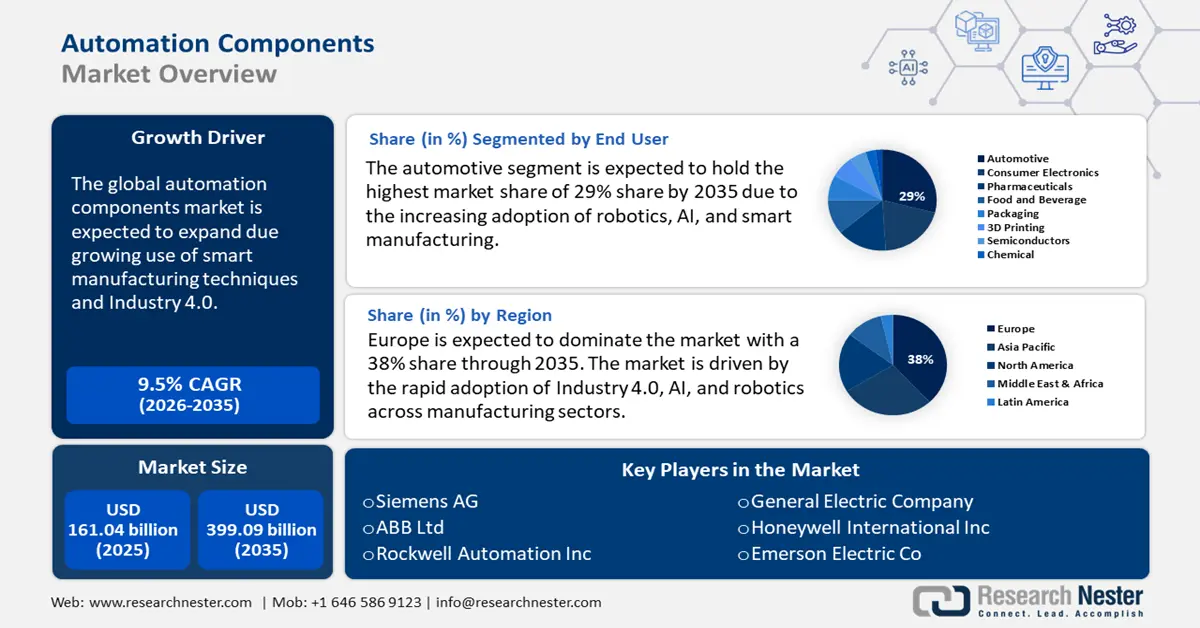

2025年自动化组件市场规模为1610.4亿美元,预计到2035年将达到3990.9亿美元,预测期内(即2026-2035年)的复合年增长率约为9.5%。2026年,自动化组件的行业规模估计为1748.1亿美元。

随着智能制造技术和工业 4.0 的日益普及,自动化组件市场正在不断扩张。数字化工厂、物联网自动化和人工智能驱动流程的转变正在加速增长。各行各业正在集成传感器、PLC、运动控制器和云端监控系统,以提高效率。此外,协作机器人和自主系统的兴起也刺激了对执行器、运动控制和工业通信系统等先进自动化组件的需求。

此外,德国“工业4.0”、“中国制造2025”和“印度制造”等政策正在推动各种自动化组件的采用。各国政府正在资助智能制造、半导体生产和自动化研发,以增强本土产业。例如,2025年1月,拜登-哈里斯政府领导下的美国宣布拨款6.35亿美元,用于扩建零排放电动汽车充电和加油基础设施。预计这项投资还将在全国范围内增加超过11,500个电动汽车充电桩。此外,税收优惠、补贴和自动化友好政策正在鼓励各行各业升级生产设施,从而提高自动化组件的采用率。

关键 自动化组件 市场洞察摘要:

区域亮点:

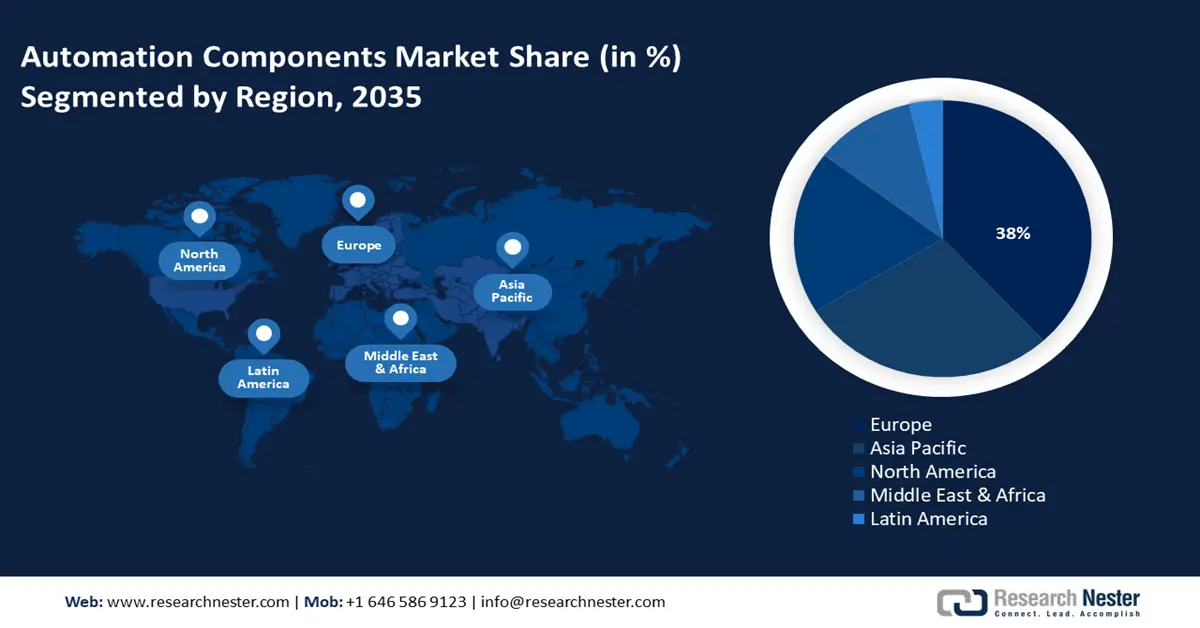

- 到 2035 年,欧洲自动化组件市场将占据 38% 的市场份额,这得益于工业 4.0 的快速普及和对智能工厂的投资。

- 到 2035 年,受工业增长、工资上涨和自动化需求的推动,亚太市场将占据显著的收入份额。

细分市场洞察:

- 预计到 2035 年,自动化零部件市场中的汽车细分市场将显著增长,这得益于汽车行业对机器人、人工智能和智能制造的日益普及。

主要增长趋势:

- 对能源效率和可持续性的需求不断增长

- 劳动力短缺和工资上涨

主要挑战:

- 高昂的投资和实施成本

- 供应链中断和零部件短缺

主要参与者:ABB 有限公司、罗克韦尔自动化公司、艾默生电气公司、霍尼韦尔国际公司、通用电气公司、博世力士乐股份公司。

全球 自动化组件 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 1610.4亿美元

- 2026年市场规模: 1748.1亿美元

- 预计市场规模:到 2035 年将达到 3990.9 亿美元

- 增长预测:复合年增长率9.5%(2026-2035)

主要区域动态:

- 最大地区:欧洲(到 2035 年占比 38%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、韩国、巴西、墨西哥

Last updated on : 18 September, 2025

自动化组件市场的增长动力和挑战:

增长动力

- 对能源效率和可持续性的需求日益增长:企业正在采用节能电机、变频驱动器 (VFD) 和智能控制器来优化电力消耗。政府实施严格的能源法规和激励措施,推动了可持续制造解决方案的采用。自动化有助于减少浪费、优化资源利用率并降低碳足迹。《自动化推进协会 2024 年报告》显示,87% 的制造商计划到 2040 年实现碳中和,超过 80% 的制造企业已提高其 ESG 评级。这些公司往往优先考虑使用技术来实现可持续发展议程,而自动化是实现既定目标最常用的技术。此外,政府激励措施鼓励企业采用降低能耗和碳排放的技术。

- 劳动力短缺和工资上涨:随着世界面临劳动力短缺,自动化技术应运而生。发达国家面临劳动力老龄化问题,而新兴的自动化零部件市场则面临劳动力成本上升的问题。这使得采用自动化成为一种经济高效的替代方案。新兴企业正在投资自动化物料搬运、基于人工智能的质量控制和无人系统,以填补劳动力缺口。此外,日益严重的劳动力短缺促进了仓库自动化、机器人流程自动化和工业人工智能应用的发展。例如,2021 年 11 月,快餐连锁店 White Castle 推出了由 Miso Robotics 制造的厨师机器人 Flippy。由于 Flippy 机器人可以自动烹饪各种各样的食物,这种自动化解决了普遍存在的劳动力短缺和不断上涨的劳动力成本问题。因此,自动化加速了工人机器人的兴起。

挑战

- 高昂的投资和实施成本:自动化组件市场面临着巨大的挑战,因为初始投资成本高昂。购买可编程逻辑控制器 (PLC)、工业机器人、传感器和人工智能驱动的自动化系统的成本很高,这对中小型企业来说可能是一个障碍。除了硬件成本外,企业还必须在集成、软件开发、员工培训和持续维护方面进行投资,这进一步增加了总支出。

- 供应链中断和零部件短缺:自动化零部件市场极易受到供应链中断和零部件短缺的影响,因为它们会影响生产和成本。此外,半导体短缺、原材料价格波动以及地缘政治紧张局势都会影响自动化零部件的供应。许多制造商依赖全球供应商,这使得他们容易受到贸易限制、运输问题或疫情造成的延误的影响。这种对微芯片、执行器和传感器国际供应链的依赖会导致生产延误。因此,制造商必须采用本地采购和库存管理解决方案来降低风险。

自动化组件市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.5% |

|

基准年市场规模(2025年) |

1610.4亿美元 |

|

预测年度市场规模(2035年) |

3990.9亿美元 |

|

区域范围 |

|

自动化组件市场细分:

最终用户细分分析

预计到2035年底,汽车领域将占据自动化零部件市场份额的29%以上,这得益于机器人技术、人工智能和智能制造在汽车行业的日益普及。自动化系统包括机器人焊机、运动控制器和先进的视觉传感器,以提高生产效率和质量。电动汽车和自动驾驶汽车的兴起进一步推动了对高精度自动化零部件的需求。汽车行业自动化装配线和人工智能驱动的质量检测的兴起有助于制造商减少错误,从而降低成本。随着大规模定制和可持续发展的推动,自动化在现代汽车生产中正变得至关重要。

组件段分析

由于各行业对高效、精密运动控制的需求不断增长,自动化零部件市场中的电机细分市场预计将在预测期内实现快速收入增长。伺服电机、步进电机和交流/直流电机广泛应用于机器人、传送带和机械设备。此外,对节能解决方案的追求也推动了变频驱动智能电机的普及。汽车、电子和包装等行业依赖更先进的电机来实现自动化和生产力。2023年7月,Electrified Motors推出了新一代电机系列——EA 193系列,以支持从公路两轮驱动到工业应用的各种应用。

我们对全球市场的深入分析包括以下几个部分:

最终用户 |

|

成分 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

自动化组件市场区域分析:

欧洲市场洞察

预计到2035年,欧洲自动化组件市场的收入份额将超过38%,这得益于制造业对工业4.0、人工智能和机器人技术的快速应用,以及对智能工厂、物联网自动化和节能解决方案的投资不断增加。根据国际机器人联合会发布的《2024年世界机器人报告》,欧洲每10,000名员工的机器人密度为219台,增长了5.2%。这反映了该地区对自动化和智能制造需求的关注,从而推动了自动化组件需求的增长。

德国高度重视工业 4.0、智能制造和人工智能驱动的自动化,其自动化组件市场正在不断扩张。随着各行各业采用机器人技术、物联网系统和预测性维护来提高效率并降低成本,自动化组件的需求也在不断增长。政府支持、劳动力短缺以及对节能解决方案的需求进一步推动了自动化的应用。此外,德国在汽车、电子和机械制造业中的地位也加速了对先进自动化技术的需求。作为欧洲最大的工业机器人用户,德国在汽车和制造业拥有超过 28,355 台运行中的机器人。

由于人工智能驱动的机器人技术、工业物联网和智能制造解决方案的日益普及,英国自动化组件市场正在蓬勃发展。随着企业寻求应对劳动力短缺、提高生产力和改进供应链功能,对自动化的需求也日益增长。此外,包括“智能制造计划”(Made Smarter Programme)在内的政府举措正在加速汽车、航空航天和物流行业的数字化转型。该计划于2019年启动,旨在为企业和研究人员提供资金,帮助制造商打造一个更具韧性、更高效、更环境可持续的英国。对净零排放目标的追求正在推动对节能自动化技术的投资。

亚太市场洞察

得益于高工业增长、工资上涨以及工厂自动化程度的提高,预计亚太地区将在2026年至2035年期间占据显著的自动化零部件市场份额。中国、日本、韩国和印度等国家正在大力投资智能制造、机器人技术和人工智能自动化,以保持竞争力。由于大规模生产、质量控制改进以及减少对体力劳动的依赖,对自动化零部件的需求正在增长。此外,政府举措、快速城镇化以及电子商务的兴起正在加速各行各业对自动化的采用。

中国自动化零部件市场的发展受到国家力求技术自给自足和先进制造能力提升的驱动。诸如《中国制造2025》等政府举措正在加速自动化应用,尤其是在半导体、汽车和电子制造业。此外,中国对智能工厂和本地化供应链的重视也刺激了对高科技自动化零部件的需求。根据IFR 2024报告,中国是全球最大的市场,2023年安装了276,288台工业机器人,占全球安装量的51%。随着各行各业纷纷采用机器人技术、人工智能驱动的自动化和工业物联网来应对高昂的劳动力成本并保持全球竞争力,对自动化零部件的需求也在不断增长。

得益于快速的工业化进程、基础设施建设以及关键行业的数字化转型,印度的自动化零部件市场有望蓬勃发展。作为亚太地区增长最快的新兴经济体,印度2023年的机器人总装机量增长了59%,达到8,510台。随着企业纷纷采用机器人、人工智能和物联网技术来提高效率并减少对人工的依赖,对自动化零部件的需求也随之增长。

自动化组件市场参与者:

- 西门子股份公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期动态

- 区域影响力

- SWOT分析

- ABB有限公司

- 罗克韦尔自动化公司

- 艾默生电气公司

- 霍尼韦尔国际公司

- 通用电气公司

- 博世力士乐股份公司

- 派克汉尼汾公司

- 施耐德电气

自动化组件市场竞争激烈,主要参与者注重创新、产品可靠性以及与工业 4.0 技术的集成。顶尖公司正在加大研发投入,以提高效率、减少停机时间并满足不断变化的工业需求。以下列举了一些主导自动化组件市场的领先企业:

最新发展

- 2024年4月,罗克韦尔自动化在2024年汉诺威工业博览会上推出了全新的集中式电机控制解决方案。全新的FLEXLINE 3500电机控制可提供实时数据,帮助制造商提高生产力并节约能源。

- 2023 年 12 月, DwyerOmega收购了Automation Components, Inc.,进一步扩展了 DwyerOmega 在楼宇自动化和环境市场的传感器和仪器仪表专业知识。

- Report ID: 7326

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

自动化组件 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。