自动牵引车市场展望:

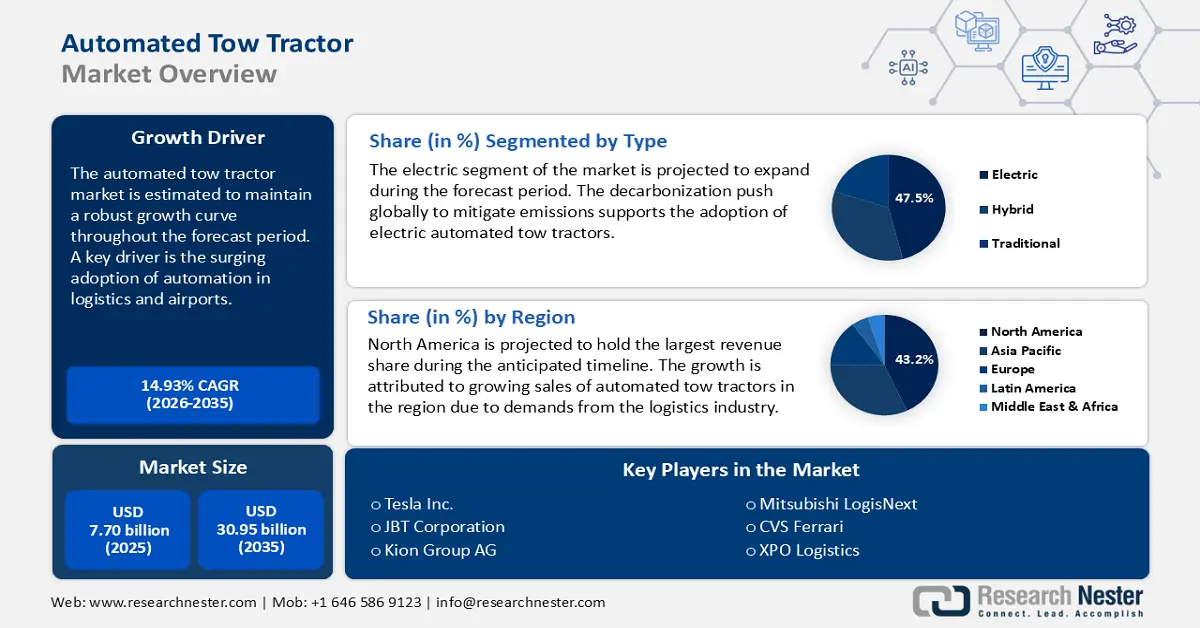

2025年,自动牵引车市场规模为77亿美元,预计到2035年底将达到309.5亿美元,在预测期(即2026-2035年)内,复合年增长率为14.93%。2026年,自动牵引车行业规模估计为88.3亿美元。

推动该行业增长的关键因素之一是过去十年机场和物流领域自动化技术的广泛应用。市场分析预测,这一趋势将在预测期内持续。例如,美国联邦航空管理局 (FAA) 于 2022 年发布了《机场技术研发计划》,强调了自动化在机场运营中的重要性。此外,随着新兴经济体机场私有化进程的加快,预计将出现更多采用自动化牵引系统的机会,以缩短周转时间并降低劳动力成本。此外,人工智能 (AI)、机器学习 (ML) 和计算机视觉等技术的进步,使新一代牵引车能够在复杂环境中自主导航、避开障碍物,并适应不断变化的环境运行条件。

市场的供应链是其命脉,其增长曲线本质上取决于供应链的效率。市场供应链涵盖众多环节,从原材料采购、制造、组装到最终分销。供应链的关键要素包括电动动力系统、传感器、自动化软件、底盘等,这些都来自专业供应商。此外,价值链依赖于全球贸易的顺畅流通,无论是成品还是原材料。与此同时,那些成功降低进口依赖的区域市场预计将在不久的将来成为领先的投资目的地。

自动驾驶牵引车市场——增长驱动因素和挑战

增长驱动因素

- 自动化和电气化领域的技术进步:影响整个自动驾驶汽车领域的持续趋势包括对电动汽车(EV) 和驾驶自动化的日益关注。过去五年,随着消费者对自动驾驶汽车的接受度不断提高,制造商更有动力增加自动驾驶牵引车的产量。市场参与者经常分析该领域主要公司的成功案例。在市场中,凯傲集团和丰田汽车已确立了其在将电动动力系统成功集成到牵引车车型方面的领先地位,从而提高了燃油效率。此外,消费者对燃油经济性的关注度日益提高,这些公司正准备通过提供电动自动驾驶牵引车来抓住这一机遇。

- 监管推动可持续发展:本世纪以来,在多个经济体设定了远大的净零碳排放目标的背景下,可持续发展问题备受关注。讨论的关键在于严格的环境法规,其中包括雄心勃勃的碳减排目标。这些趋势的汇聚促使人们呼吁开发既环保又节能的出行解决方案。自动驾驶牵引车领域恰好满足了这些需求,推动了市场的积极增长。潜在的市场参与者正将目光投向北美、欧洲和亚太地区,这些地区在持续推进监管方面处于领先地位。此外,仅靠监管推动可持续解决方案本身并不能为制造商带来丰厚的利润,他们还需要市场盈利指标的支持。

- 仓库自动化需求不断增长:推动自动化牵引车市场扩张的一个新兴因素是智能仓库对自动化卡车移动解决方案的需求。新冠疫情后,电子商务行业经历了显著增长,为了支持其持续扩张,对智能配送中心的需求达到了前所未有的高度。牵引车解决了智能仓库中的关键痛点,例如劳动力短缺和工作场所安全问题。亚马逊一直是自动化仓库建设的领军企业。例如,亚马逊一直在大力投资,通过将自动化牵引车成功集成到物流运营中,实现了仓库的自动化。

2024年各国/地区电动汽车市场份额

国家/地区 | 新车销量中电动汽车的份额(%) |

挪威 | 92% |

瑞典 | 58% |

中国 | 48% |

英国 | 28% |

世界(全球平均值) | 22% |

欧盟(27) | 21% |

德国 | 19% |

美国 | 10% |

印度 | 2.1% |

资料来源:国际能源署 - 2025年全球电动汽车展望

欧洲季度农业拖拉机注册量(2016-2024)

年 | 主要观察结果(季度注册趋势) | 移动平均线趋势 |

2016 | 注册人数约为35,000-42,000人。 | 稳定在38,000-40,000左右 |

2017 | 波动较大;曾出现一次低于35000的低谷。 | 略有下降 |

2018 | 单季度大幅飙升至 55,000 以上 | 移动平均线的短暂峰值 |

2019 | 波动幅度适中;大多保持在 32,000 至 42,000 之间。 | 病情稳定,恢复情况良好。 |

2020 | 年中略有下降(约30,000),年末略有回升 | 逐渐增加的开始 |

2021 | 增长迅猛,尤其是在第三季度和第四季度(约45000+) | 明显的上升趋势 |

2022 | 高峰年;季度数据持续高于 45,000(部分季度接近 50,000) | 移动平均线峰值 |

2023 | 略有下降,但依然强劲(约38,000-45,000区间) | 下降趋势开始 |

2024 | 明显的下降趋势;部分季度跌至接近3万。 | 移动平均线持续下降 |

资料来源: Systematics International,由 CEMA 格式化

挑战

- 监管限制:进入市场充满挑战。严格的合规要求加剧了这些挑战,对制造商造成影响。此外,监管要求还与该地区的营商便利度密切相关。例如,如果某个地区的营商便利度较低,那么该市场很可能存在阻碍市场准入的官僚主义障碍。建议市场参与者针对每个市场精心制定市场进入策略,以减轻监管挑战的影响。

- 市场准入壁垒:市场准入壁垒多种多样,包括过度依赖单一供应商、关税以及基础设施限制等。这些壁垒阻碍了行业的增长。新进入者尤其容易受到这些壁垒的影响,而现有企业在将产品引入新市场时也面临挑战。这些市场准入障碍既会延缓商业化进程,也会增加准入成本。新进入者承受的负担尤为沉重,因为他们可能缺乏政治资本、分销网络或足够的财务缓冲来缓解繁重监管和高额关税带来的压力。

自动牵引车市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

14.93% |

|

基准年市场规模(2025 年) |

77亿美元 |

|

预测年份市场规模(2035 年) |

309.5亿美元 |

|

区域范围 |

|

自动牵引车市场细分:

类型细分分析

预计在预测期内,电动汽车领域将占据47.5%的主导收入份额。该领域的盈利能力主要归功于世界各国政府为实现2050年净零排放的宏伟目标而持续推进脱碳进程。此外,与传统车型相比,电动汽车的维护成本相对较低,使其成为那些寻求长期节约成本的行业的理想选择。随着多个经济体投资改善充电基础设施并逐步淘汰内燃机汽车,预计到本十年末,电动自动驾驶牵引车的市场前景将十分广阔。以下将简要分析两项有望影响该领域增长的重要举措。

最终用户细分分析

预计到2035年底,物流板块将占全球收入的36.4%。推动该板块扩张的两大主要因素是电子商务的蓬勃发展和各行业自动化应用的激增。据国际贸易管理局预测,到2027年,全球B2C电子商务销售额将达到5.5万亿美元,并保持14.4%的复合年增长率。为了维持盈利能力,自动化牵引车对于配送中心至关重要。此外,全渠道零售的增长也进一步增加了供应链的复杂性。自动化牵引车能够提供应对这种复杂性所需的扩展性和灵活性,尤其是在配备仓库管理系统(WMS)和工业物联网(IIoT)功能的情况下。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

自动化牵引车市场——区域分析

北美市场洞察

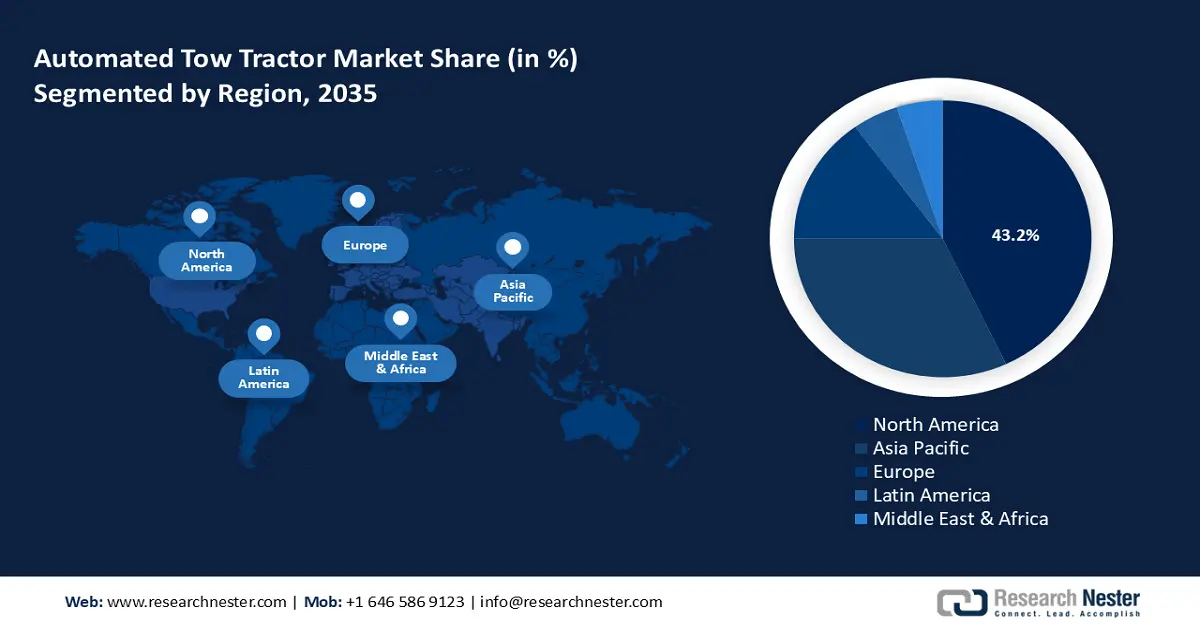

预计北美市场将在整个预测期内占据主导地位,收入份额高达43.2%。该地区市场占据主导地位的主要原因是其完善的制造业生态系统推动了市场需求。此外,该地区快速的技术进步,例如物联网和人工智能的集成,也对市场产生了影响。在北美,电子商务行业一直是推动自动化牵引车普及应用的主要力量。尽管近期与关税相关的地缘政治紧张局势可能会影响供应链,但美国和加拿大仍然是北美的主要区域市场。

美国自动驾驶牵引车市场有望在北美占据领先地位。政府的激励措施正在推动逐步淘汰内燃机汽车,并全面拥抱车辆电气化。这些趋势为自动驾驶牵引车的普及创造了机遇。此外,美国消费者的偏好也表明,他们对电动汽车解决方案的需求正在不断增长。以下简要分析美国一些有利于自动驾驶牵引车市场增长的监管政策:

预计在预测期内,加拿大自动牵引车市场将快速增长。在加拿大市场运营的公司正经历着自动牵引车在多种应用场景(从机场到仓库)中日益普及的趋势。加拿大自动牵引车行业的供应链近期在2023年第一季度面临一些与货物或服务采购相关的挑战。为了应对这些挑战,加拿大交通部于2023年12月成立了国家供应链办公室,以确保物流效率畅通无阻,并促进新参与者进入市场。

亚太市场洞察

预计到2037年底,亚太地区自动驾驶牵引车市场将占据全球第二大市场份额,预计市场份额将达到32.8%。亚太市场的关键因素在于该地区工业化进程的推进。中国仍然是亚太地区的主要市场,其他主要市场还包括日本、印度、韩国、印度尼西亚、澳大利亚等。此外,逐步淘汰内燃机汽车的政策也为该地区电动自动驾驶牵引车的普及创造了有利条件。推动市场增长的两大新兴因素是电子商务行业的快速发展和制造业需求的增长。

中国自动驾驶牵引车市场有望占据亚太地区最大的市场份额。该地区市场的关键因素在于中国在全球电动汽车普及方面的领先地位,这为电动自动驾驶牵引车带来了巨大的发展机遇。中国庞大的物流产业,加上电子商务的快速发展,催生了众多大型智能仓库和配送中心。这些仓库越来越多地采用自动驾驶牵引车来满足吞吐量需求、减少劳动力投入并提高效率。此外,政府的各项举措,例如“中国制造2025”计划,大力支持自动化和智能制造,这与物流行业和生产环境中货物运输的自动化密切相关。

印度的自动化牵引车市场预计在预测期内将保持持续增长。推动印度市场发展的因素主要有两个方面:一是航空航天和制造业对牵引车的需求不断增长;二是机械化趋势的普遍发展。此外,政府的扶持政策,例如国家物流政策和“Gati Shakti”总体规划,也对市场增长起到了推动作用。全球范围内仓库机械化和自动化的趋势正在印度的制造业和物流业中兴起。随着企业投资建设智能工厂、改造供应链并实现自动化,电动牵引车正逐步融入汽车、电子、制药和重型工程等行业的内部物流工作流程。

欧洲市场洞察

由于一系列相互关联的原因,欧洲的自动化牵引车市场预计将占据全球市场的重要份额。欧洲已全面拥抱工业4.0和高度自动化,仓库和工厂的智能物流正在提升自动化牵引车在提高内部物流运营效率方面的作用。此外,欧洲还通过了一些最重要的环保法规,促使许多企业在重新审视其排放政策以实现可持续发展目标时,开始考虑使用电动和混合动力牵引车。而且,欧洲市场已发展出完善的基础设施,例如港口、机场和配送中心,以支持这些系统的实施。

法国对仓储自动化和智能制造的谨慎投资,正使其成为自动牵引车的重要增长市场。法国拥有众多先进的物流中心,尤其是在巴黎、里昂和马赛及其周边地区,这些中心已开始安装自动牵引车以提升仓储运营效率。疫情爆发后,法国政府推出了“法国复苏”(France Relance)计划,并在该计划的支持下,大力推动可持续发展和数字化转型,使其成为引领行业发展的领军者。因此,法国也加快了电动和混合动力自动化解决方案的部署。

德国被公认为欧洲自动化牵引车领域的领导者,这通常归功于其强大的工业体系以及在工业4.0时代早期对供应链实践的变革。作为世界领先的汽车和重型机械制造商,德国工厂正大力投资于内部物流系统的自动化,并采用自动化牵引车来完善其精益生产体系。鉴于德国完善的仓储和物流基础设施,以及相对较高的员工成本,自动化牵引解决方案的需求得到了极大的推动。其他驱动因素还包括可持续发展方面的监管要求以及国家电气化战略。

自动化牵引车市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

预计在预测期内,自动驾驶拖车市场将呈现快速增长。市场主要参与者正积极整合长期政策和举措,以保持市场竞争优势。特斯拉在2023年采取了一项引人注目的战略举措,扩大了其自动驾驶车队规模,其中包括重点为物流中心提供电动拖车。以下是自动驾驶拖车市场的主要参与者名单。

公司名称 | 总部 | 预计收入份额(%) |

特斯拉公司 | 美国 | 22% |

海斯特-耶鲁物料搬运 | 美国 | 13% |

JBT公司 | 美国 | 12% |

凯昂集团股份公司 | 德国 | 9% |

林德物料搬运 | 德国 | 9% |

雷蒙德公司 | 美国 | XX |

三菱Logisnext | 日本 | XX |

CVS 法拉利 | 意大利 | XX |

宝利叉车 | 中国 | XX |

杭叉集团 | 中国 | XX |

戴姆勒股份公司 | 德国 | XX |

XPO物流 | 美国 | XX |

现代重工 | 韩国 | XX |

小松株式会社 | 日本 | XX |

丰田产业 | 日本 | XX |

斗山工业车辆 | 韩国 | XX |

汉茶 | 中国 | XX |

以下是各主要市场参与者所涵盖的领域:

最新发展

- 2022年12月,特斯拉公司推出了其电动汽车制造商期待已久的特斯拉Semi的量产版本,这是一款全电动8级商用半挂卡车。特斯拉Semi的总重量为82000磅,单次充电即可达到预期的500英里续航里程(特斯拉声称,联邦法规允许电动卡车的重量超过限制2000磅)。

- 2025年3月,凯傲集团宣布与英伟达和埃森哲达成合作,将于3月11日至13日在德国斯图加特举行的LogiMAT 2025展会上,展示其首个基于人工智能的Omniverse解决方案,旨在革新工业自动化。这一里程碑式的成果展现了人工智能驱动的工业车辆和数字孪生技术如何变革供应链运营,从而提升成本效益、效率和灵活性。

- Report ID: 3063

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略